Perché i presidenti degli Stati Uniti non dovrebbero fare affidamento sulla performance del mercato azionario per vincere voti

Mentre il test positivo di Donald Trump per COVID-19 ha provocato volatilità sui mercati azionari statunitensi, rimangono solo di pochi punti percentuali in meno rispetto ai massimi storici raggiunti all'inizio di settembre.

Dopo un incidente a marzo causato dalla pandemia, principali mercati azionari statunitensi come il Dow Jones, S&P 500 e Nasdaq si sono ripresi rapidamente. Da metà marzo a fine agosto, l'indice Standard &Poor, che misura i corsi azionari di 500 grandi società quotate nelle borse statunitensi, è aumentato del 60%. C'è stata qualche correzione nel mese di settembre, ma niente di drammatico.

Durante la sua presidenza, Trump ha spesso twittato sull'andamento dei mercati azionari, citandolo come prova del suo successo nell'aumentare la crescita e la prosperità nell'economia degli Stati Uniti. Guida il suo rivale presidenziale democratico Joe Biden nei sondaggi su chi gestirebbe più efficacemente l'economia. Durante il primo dibattito presidenziale televisivo del 29 settembre, Trump ha dichiarato:"Quando il mercato azionario sale significa posti di lavoro e 401k", riferendosi ai piani pensionistici americani.

Ma i presidenti degli Stati Uniti sono davvero ricompensati per un mercato azionario in rialzo? Uno sguardo ravvicinato al rapporto tra il mercato azionario e il rating di approvazione presidenziale su un periodo di 20 anni mette in dubbio l'idea che un mercato in crescita sia positivo per un presidente in carica.

Mercati sotto Bush, Obama e Trump

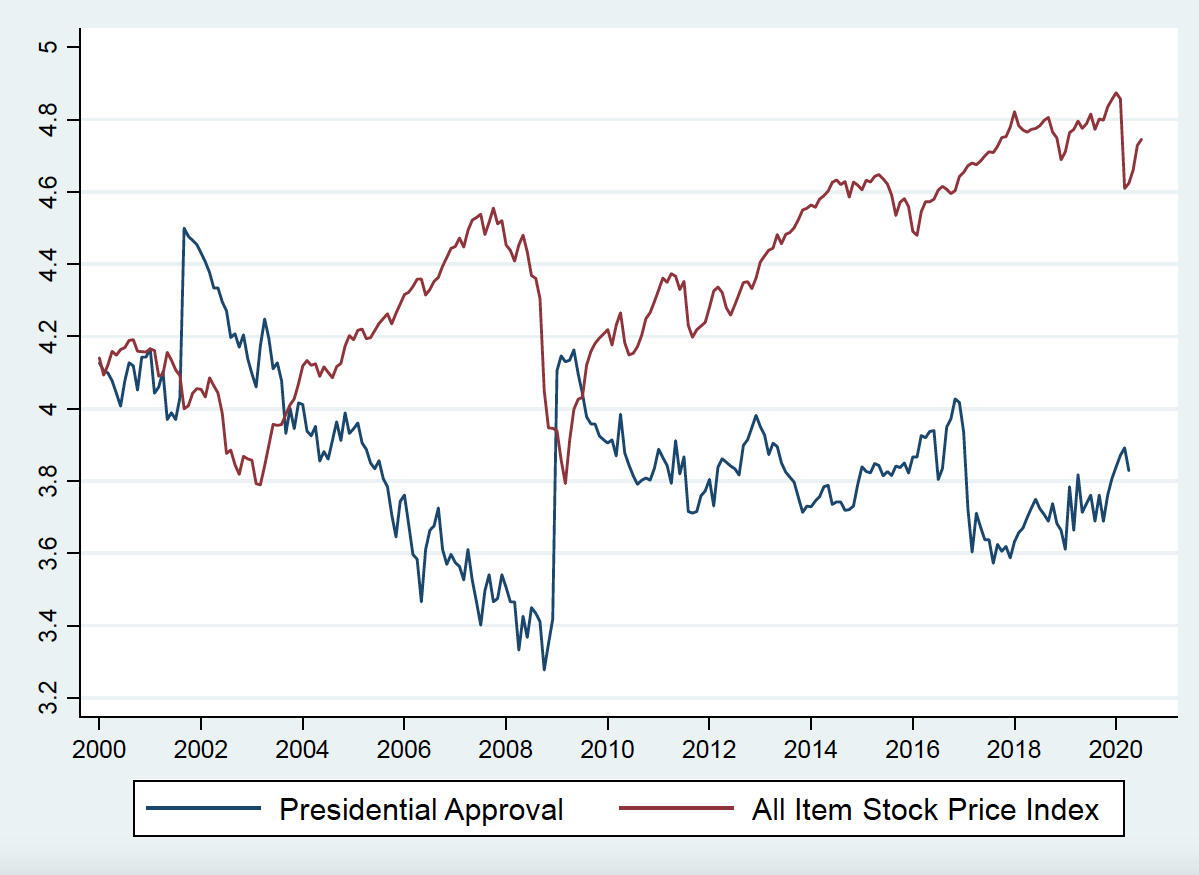

Il grafico seguente confronta le osservazioni mensili dell'approvazione presidenziale con le variazioni dell'indice dei prezzi delle azioni di tutti gli articoli. Questa è la misura più ampia disponibile della performance del mercato azionario e va da luglio 2000 a luglio 2020. Dimostra che i rating di approvazione presidenziale sono diminuiti piuttosto bruscamente sotto George W Bush in un momento in cui i mercati azionari statunitensi stavano aumentando rapidamente.

Le valutazioni di approvazione hanno poi ricevuto una grande spinta quando Barack Obama è stato eletto per la prima volta nel 2008, ma questo ha coinciso con un periodo in cui i prezzi delle azioni sono crollati a causa della crisi finanziaria e della successiva recessione. Durante gli anni di Obama, il mercato è aumentato abbastanza bruscamente mentre le valutazioni di approvazione del presidente sono diminuite lentamente.

Quando Trump è stato eletto, il mercato è sceso piuttosto bruscamente prima di riprendersi abbastanza rapidamente. I prezzi delle azioni hanno poi goduto di un boom significativo prima di subire un duro colpo quando la pandemia ha colpito. Ma il "crash del COVID" è stato temporaneo e il mercato si è ripreso ancora una volta.

Globale, esiste una forte correlazione negativa tra l'andamento del mercato e l'approvazione presidenziale in questo periodo di 20 anni. Ciò contraddice l'idea che un mercato rialzista delle azioni aumenti l'approvazione presidenziale. Questo è stato vero sia per i presidenti democratici che per quelli repubblicani e quindi mette in dubbio il profitto politico che un presidente in carica può aspettarsi di ottenere per rivendicare il credito per i mercati in crescita.

La crescita economica è diversa

Questa evidenza è abbastanza sorprendente, poiché ci sono molte ricerche per dimostrare che quando l'economia statunitense sta migliorando o sta andando bene, l'approvazione presidenziale aumenta e gli operatori in carica sono molto probabilmente rieletti. Buoni esempi sono il 1984, Elezioni 1996 e 2012.

Lo storico americano Alan Lichfield ha previsto per molti anni le elezioni americane con un notevole grado di successo. Ha suscitato scalpore tra i meteorologi accademici con la sua previsione che Biden vincerà il concorso del 2020 con un ampio margine. Con 270 collegi elettorali servono voti per la vittoria, prevede che Biden vincerà 341 voti e Trump 197.

Se questo è corretto, sarà una vittoria decisiva per i Democratici e una performance migliore di quella ottenuta da Obama nel 2012. Una misura importante nel suo modello è il tasso di crescita economica a livello statale, mostrando come la prosperità sia un fattore chiave nell'influenzare le possibilità di rielezione di un incumbent. Distrutto dalla pandemia, la crescita a livello statale negli Stati Uniti ha subito un duro colpo dall'inizio dell'anno.

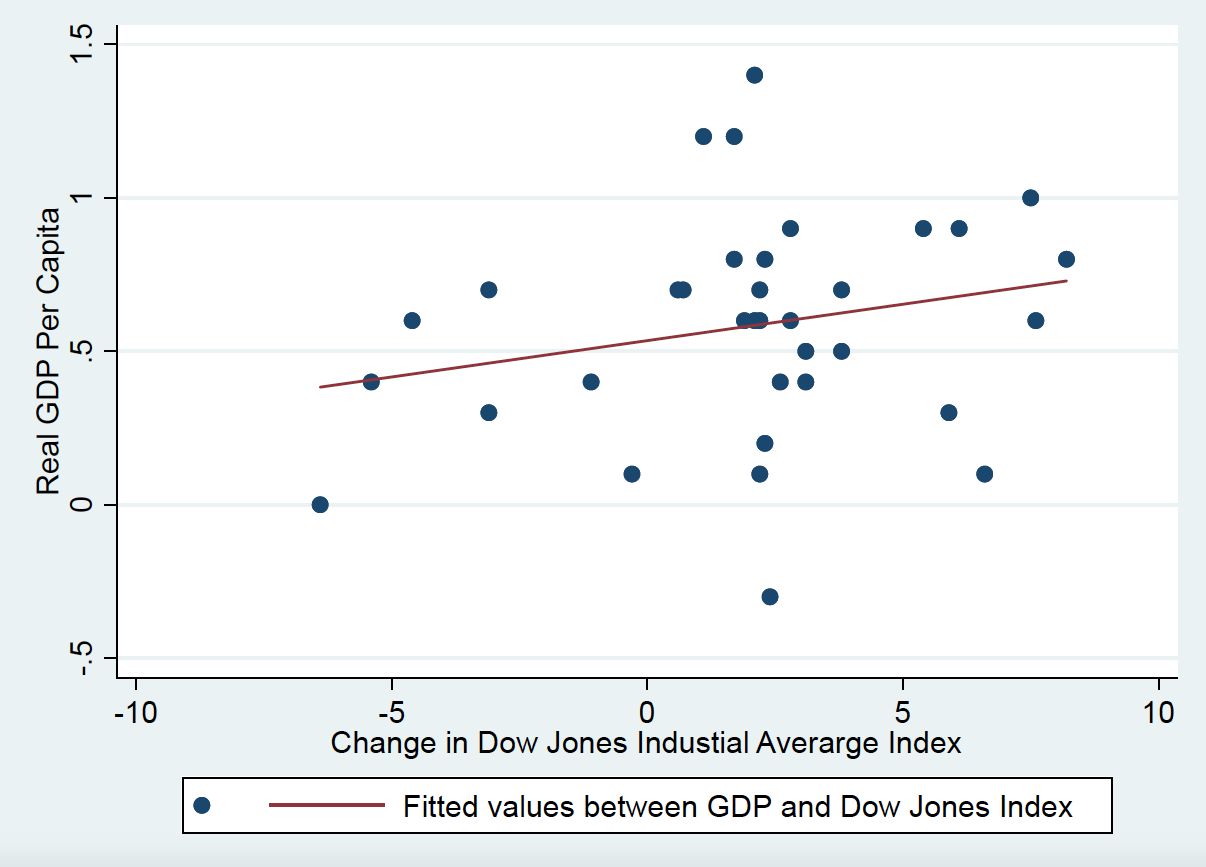

Com'è possibile che la crescita influenzi il sostegno a un presidente in carica mentre il mercato azionario sembra avere l'effetto opposto? Un indizio per la risposta si trova nel grafico qui sotto, che utilizza i dati forniti dalla US Federal Reserve Economic Research Division. Mostra la relazione tra la crescita del PIL pro capite nell'economia statunitense e la performance del Dow Jones Industrial Average su un periodo di quasi dieci anni, fino alla fine del 2019. Entrambe le misure tengono conto degli effetti dell'inflazione.

Se la crescita e i prezzi delle azioni fossero più strettamente correlati tra loro, vedremmo una forte correlazione positiva tra di loro, e i punti sul grafico sopra tenderebbero ad essere molto vicini alla linea. Però, la correlazione tra loro è debole e statisticamente insignificante, quindi i punti sono ampiamente distribuiti attorno alla linea. Ciò è coerente con la ricerca che ha studiato i legami tra crescita del PIL pro capite e rendimenti azionari reali in 21 paesi tra il 1900 e il 2013. I ricercatori hanno effettivamente riscontrato una debole relazione negativa tra le due misure, il che significa che la fluttuazione del mercato azionario di un paese è in realtà in gran parte non correlato all'andamento dell'economia reale.

Questo è un problema serio per il funzionamento del capitalismo contemporaneo. Significa che il sistema finanziario si è disaccoppiato dall'economia reale della crescita, lavoro e prosperità. Ma più precisamente, spiega perché è improbabile che i presidenti accumulino molto capitale politico propagandando mercati in crescita.

Quando si valutano le prestazioni presidenziali, Gli elettori americani sono guidati da ciò che sta accadendo nell'economia reale. Main Street e Wall Street rimangono distanti nelle loro menti.

-

Lavori che fanno guadagnare soldi ai ragazzi sotto i 13 anni

I cani che passeggiano possono far guadagnare soldi ai bambini. Sebbene i ragazzi di età pari o inferiore a 13 anni siano troppo piccoli per essere impiegati in lavori tradizionali, possono ancora fa

-

Addebito prestito auto senza recupero:è possibile?

Un addebito o un recupero del prestito auto può verificarsi quando un mutuatario è insolvente su un prestito e il prestatore rinuncia a tentare di riscuotere il pagamento su base mensile. È improbab

-

Posso mettere in attesa un conto con carta di credito?

Posso mettere in attesa un conto con carta di credito? Avvertimento Non tutte le società di carte di credito ti permetteranno di mettere in attesa il conto della tua carta di credito. Consiglio

-

Spiegazione di "Ethereum 2.0" (ETH2)

Tutto quello che devi sapere su ETH2 Ethereum 2.0 (ETH) è un termine usato per descrivere una serie di aggiornamenti pianificati a Ethereum per renderlo più scalabile, sicuro, e sostenibile. [1]

mercato azionario

-

Quali sono le spese operative? Una guida aziendale

Quali sono le spese operative? Una guida aziendale Quali sono le spese operative? Le spese operative sono spese direttamente correlate alle attività commerciali quotidiane. Gli esempi includono laffitto, servizi di pubblica utilità, stipendi, fornit...

-

Qual è il costo dell'estrazione di un Bitcoin?

Qual è il costo dell'estrazione di un Bitcoin? Come capire il costo del mining di Bitcoin Il costo del mining di un Bitcoin cambia nel tempo e dipende dalla quantità di potenza di calcolo dedicata al mining e dal costo di gestione di quei comput...

-

Il modo in cui reagisci alle violazioni dei dati influisce sui tuoi soldi

Il modo in cui reagisci alle violazioni dei dati influisce sui tuoi soldi Gli hacker che violano la privacy di milioni di consumatori sono diventati incredibilmente comuni. Ci sono molti buoni motivi per avere paura di queste violazioni dei dati; ci sono altrettanti buoni m...

-

Cosa sono i tassi di interesse negativi?

Cosa sono i tassi di interesse negativi? Esistono due tipi di tassi di interesse:reali e nominali. Proprio come suggerisce il nome, i tassi di interesse negativi sono tassi di interesse che scendono sotto lo zero. Sebbene raro, il concetto ...