Come Budget Come un Milionario

I milionari non hanno budget per risparmiare, risparmiano prima e spendono per ciò che resta. Ecco quanto dovrai risparmiare ogni anno per diventare milionario.

I milionari non hanno budget per risparmiare, risparmiano prima e spendono per ciò che resta. Ecco quanto dovrai risparmiare ogni anno per diventare milionario. I milionari non hanno budget per risparmiare, risparmiano prima e spendono per ciò che resta. Ecco quanto dovrai risparmiare ogni anno per diventare milionario.

Diventare milionario negli Stati Uniti non è facile, ma non è nemmeno necessariamente difficile. Stabilendo presto buone abitudini di budgeting, molti americani della classe media potrebbero diventare milionari lasciando che il potere della capitalizzazione trasformi piccole somme di denaro in grandi somme nel tempo.

Non c'è modo di aggirarlo:per diventare un milionario, devi risparmiare una piccola quantità di denaro per un lungo periodo di tempo o risparmiare enormi quantità di denaro per un breve periodo di tempo. Il primo è molto più semplice del secondo, ma richiede di modificare il modo in cui visualizzi i tuoi soldi e il tuo budget.

Cosa fanno i milionari che gli altri non fanno

I milionari non sono ciò che vedi raffigurato a Hollywood. Pochi di loro volano al lavoro in elicottero o organizzano feste sui loro yacht. La maggior parte dei milionari sono persone comuni che vanno dai colletti blu che guadagnano un reddito "medio", a dirigenti e uomini d'affari che guadagnano somme impressionanti ogni anno. Ma tutti i milionari hanno una cosa in comune:mettono i risparmi al primo posto.

Questo è qualcosa che i milionari attuali e futuri capiscono che i non milionari non capiscono:diventare milionari è una funzione della matematica di base. Piccole somme di denaro, se accantonate e investite regolarmente, si trasformano in grandi somme di denaro.

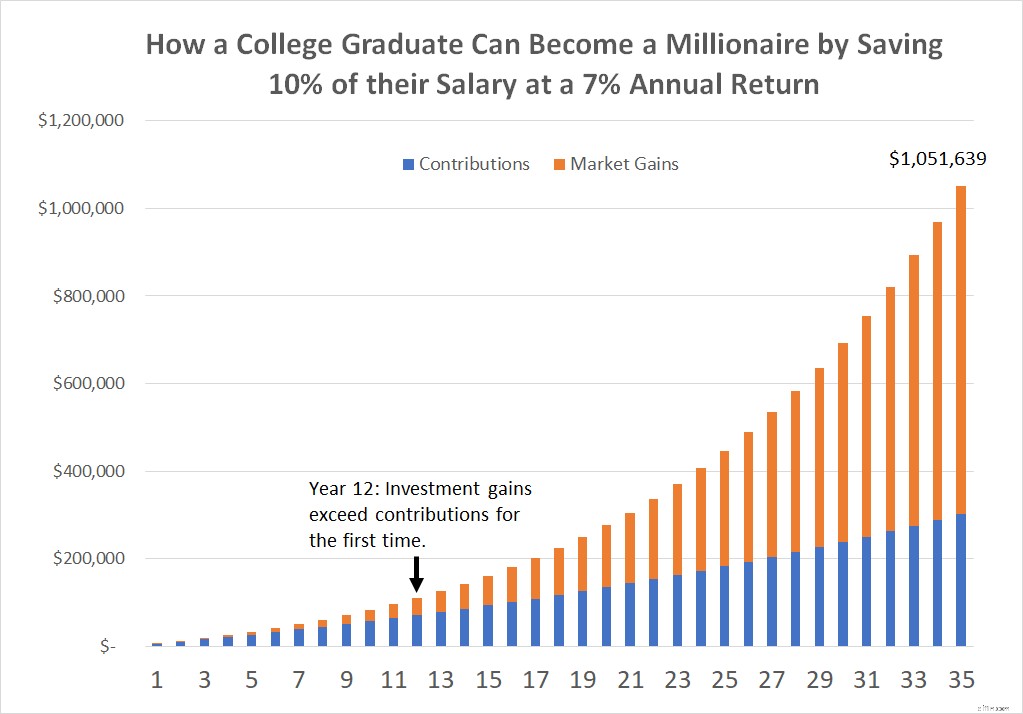

Considera questo:nel 2018, molti laureati di 22 anni con la faccia da bambino sono entrati nel mondo del lavoro per la prima volta, guadagnando una media di $ 50.000 all'anno. Se dovessero risparmiare solo il 10% del loro reddito al lordo delle imposte in un 401(k), un conto pensionistico individuale (IRA) o un altro piano pensionistico e guadagnare in media un ragionevole ritorno annuo del 7%, diventerebbero milionari dopo 35 anni di carriera lavorativa.

Tieni presente che questo non include il valore di beni immobili, gioielli, opere d'arte o altri beni di valore che questa persona accumulerà inevitabilmente nel tempo. Include solo il valore di un conto pensionistico, niente di più, niente di meno.

Naturalmente, alcuni aumenti lungo il percorso aiutano - presumevo che i loro redditi aumenterebbero a un tasso di circa il 3% all'anno, in linea con i tassi di inflazione storici - ma il vero sollevamento pesante è ottenuto dal valore composto del conto di investimento nel tempo, non quanto guadagnano e nemmeno quanto risparmiano.

Solo 12 anni dopo l'ingresso nel mondo del lavoro, la quantità di denaro che questo risparmiatore guadagna dai guadagni sui suoi investimenti ($ 7.231) supererebbe i contributi versati quell'anno ($ 6.921). A questo punto, il risparmiatore guadagna di più dai risparmi passati di quanto non metta da parte regolarmente. Nell'ultimo anno, questa persona modello guadagnerebbe di più dai guadagni sugli investimenti di quanto guadagnasse andando al lavoro da gennaio a giugno!

Il budget non è il modo migliore per diventare milionario

Budgeting la tua strada verso la ricchezza è molto difficile da fare perché è difficile spendere la tua strada nel risparmio. La maggior parte delle persone è programmata per favorire la gratificazione immediata dell'utilizzo del proprio reddito per l'acquisto di auto, case e vacanze costose piuttosto che mettere da parte i soldi per un eventuale pensionamento.

Invece, le persone che vogliono diventare milionari dovrebbero lavorare a ritroso, risparmiando per raggiungere i propri obiettivi e vivendo del resto. Quanto devi risparmiare per diventare un milionario dipende da due variabili:i ritorni che guadagnerai sui tuoi investimenti e la quantità di tempo che hai da risparmiare.

La tabella seguente mostra quanto è necessario risparmiare ogni anno per ottenere un saldo di $ 1.000.000 nel tuo conto pensionistico. Più a lungo puoi risparmiare e maggiore è il ritorno che guadagni sui tuoi soldi, meno soldi devi risparmiare per diventare un milionario.

| Risparmio annuale richiesto per raggiungere un saldo del conto di $ 1 milione in base al tempo e al rendimento annuale | |||

| Anni/rendimento annuale | 6% di rendimento annuo | 7% di rendimento annuo | 8% di rendimento annuo |

| 5 anni | $ 177.396 | $ 173.891 | $ 170.456 |

| 10 anni | $ 75.868 | $ 72.378 | $ 69.029 |

| 15 anni | $ 42.963 | $ 39.795 | $ 36.830 |

| 20 anni | $ 27.185 | $ 24.393 | $ 21.852 |

| 25 anni | $ 18.227 | $ 15.811 | $ 13.679 |

| 30 anni | $ 12.649 | $ 10.586 | $ 8.827 |

| 35 anni | $ 8.974 | $ 7.234 | $ 5.803 |

| 40 anni | $ 6.462 | $ 5.009 | $ 3.860 |

Fonte dati:calcoli dell'autore.

Il modo di leggere questa tabella è che qualcuno che vuole avere un saldo del conto di $ 1 milione dovrebbe risparmiare $ 177.396 all'anno con un rendimento annuo del 6% per raggiungere quell'obiettivo in soli cinque anni. Tuttavia, coloro che sono più realistici riguardo ai propri obiettivi di risparmio possono ottenere lo stesso saldo del conto di $ 1 milione risparmiando $ 12.649 all'anno per 30 anni con lo stesso tasso di rendimento annuo del 6%.

Automatizzare il percorso per diventare milionario

Sapere quanto dovresti mettere da parte per diventare un milionario è solo metà dell'equazione. L'altra parte è in realtà risparmiare e investire i soldi su base regolare. Puoi eliminare gran parte del mal di testa di risparmiare per il futuro automatizzando i tuoi risparmi e versando contributi automatici su un conto pensionistico.

Ecco due dei modi migliori per iniziare ad automatizzare i tuoi risparmi:

- Utilizza un piano sponsorizzato dal datore di lavoro -- Se il tuo datore di lavoro offre un conto di risparmio pensionistico 401 (k) o simile, utilizzalo. Puoi mettere automaticamente da parte una parte del tuo reddito per confluire nel tuo 401 (k) ogni periodo di paga. Soprattutto, la maggior parte dei datori di lavoro "abbina" i tuoi rinvii mettendo denaro aggiuntivo per ogni dollaro che hai messo da parte. Ad esempio, molti datori di lavoro offrono una corrispondenza del 50% fino al 6% del tuo stipendio. Quindi, se rinvii il 6% del tuo stipendio in un 401(k), il tuo datore di lavoro lo abbinerebbe a un altro 3% del tuo stipendio, con il risultato che il 9% del tuo stipendio va a 401(k) ogni anno.

- Imposta un conto pensionistico individuale (IRA) -- Se il tuo datore di lavoro non offre un piano pensionistico o non offre una corrispondenza su ciò che hai messo da parte, dovresti considerare di risparmiare da solo aprendo un'IRA. Un IRA è uno degli strumenti di risparmio più potenti a tua disposizione, consentendo ai tuoi risparmi di crescere in differita (conti tradizionali) o esentasse (conti Roth). Ecco come decidere se un Roth o un IRA tradizionale è giusto per te.

Con questi due account, chiunque sia veramente dedito a diventare un milionario potrebbe facilmente diventarlo, a condizione che sia seriamente intenzionato a risparmiare e lo faccia abbastanza a lungo da trasformare le magre somme in milioni di dollari.

-

Come Budget per una Crociera

Se sogni di navigare in mare aperto , tutto inizia con un buon budget. Potresti aver sentito che le compagnie di crociera stanno riaprendo dopo la pandemia. Se lidea ti fa battere il cuore un po più

-

Come fare un bilancio

Guarda il video:Come creare un budget Trascrizione Apri una nuova finestra Come creare un budget Il budget è un passo fondamentale per prendere il controllo del tuo benessere finanziario. Quind

bancario

- Come calcolare un budget di emergenza

- Come fare un foglio di lavoro per il budget domestico

- Come preparare una dichiarazione di bilancio

- Come risparmiare denaro velocemente

- Diventa milionario spendendo come uno

- Come Budget Per Un Bambino

- Organizzare un matrimonio con un budget

- Come fare acquisti con un budget limitato

- Come fare un budget

- Come diventare milionario entro il 30

-

Natale con un budget:come risparmiare denaro per Natale!

Natale con un budget:come risparmiare denaro per Natale! Ti sei mai chiesto - Come posso trascorrere un fantastico Natale con un budget limitato? Bene, Il Natale è notoriamente un periodo in cui le persone spendono tonnellate di denaro e accumulano tonnel...

-

Come diventare milionario entro 55

Come diventare milionario entro 55 Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si...