In che modo il coronavirus ha influenzato i tassi ipotecari

I tassi di ipoteca hanno avuto una tendenza al ribasso, ma non è stato esattamente un giro regolare.

I tassi di ipoteca hanno avuto una tendenza al ribasso, ma non è stato esattamente un giro regolare. Le tariffe dei mutui hanno registrato una tendenza al ribasso, ma non è stata esattamente una corsa tranquilla.

Da quando è iniziata la nuova epidemia di coronavirus, la Federal Reserve ha ridotto il tasso di interesse dei fondi federali di riferimento di 150 punti base (1,5%) e molti hanno ipotizzato che questa mossa avrebbe portato a una riduzione dei tassi ipotecari. Avevano ragione. La settimana del 5 marzo, il tasso di interesse medio per un mutuo a tasso fisso a 30 anni è sceso al minimo storico di appena il 3,29%.

Ciò ha creato un massiccio aumento della domanda dei consumatori, in particolare per il rifinanziamento. Le banche si sono trovate con più richieste di rifinanziamento di quante potessero ragionevolmente gestire, portando a arretrati e, cosa più importante, a un aumento dei tassi sui prestiti. Secondo la Mortgage Bankers Association, il tasso a 30 anni non solo è aumentato dal 3,47% al 3,74% per il mutuatario medio, ma le commissioni e i punti di origination sono aumentati di 10 punti base dallo 0,27% allo 0,37% dell'importo del prestito.

Con altre iniziative della Federal Reserve introdotte di recente, di cui parleremo tra poco, i tassi hanno ricominciato a scendere, anche se è troppo presto per sapere di quanto.

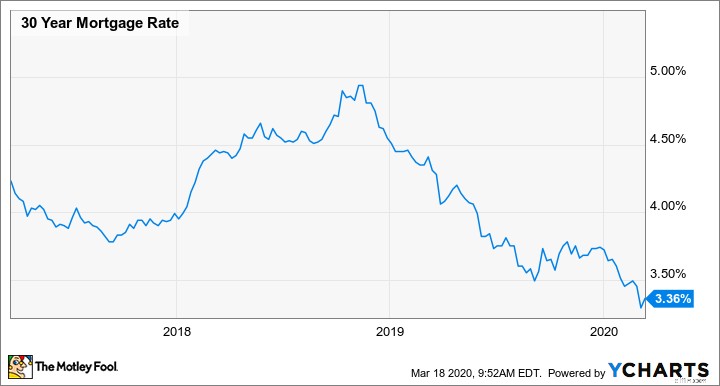

In poche parole, la pandemia di coronavirus ha generalmente causato un calo dei tassi sui mutui, ma non è stata esattamente una corsa tranquilla. E per essere onesti, i tassi ipotecari hanno registrato una tendenza al ribasso piuttosto costante per oltre un anno, come puoi vedere nel grafico sottostante.

I tassi ipotecari rimarranno bassi?

Innanzitutto, è importante sottolineare che nessuno lo sa per certo. Non è passato molto tempo da quando gli esperti avevano previsto che avremmo visto tassi ipotecari superiori al 5% ormai. Le previsioni possono essere fatte solo tenendo presente le informazioni più aggiornate, ovviamente, quindi prendi le previsioni (incluso il mio) con le pinze.

Detto questo, è certamente probabile che i tassi ipotecari rimarranno bassi per un po'. Per prima cosa, la Federal Reserve ha ridotto sostanzialmente a zero il tasso di riferimento sui fondi federali e, sebbene i tassi sui mutui non siano direttamente legati al tasso sui fondi federali, tendono a muoversi nella stessa direzione.

Inoltre, la Fed ha anche annunciato un programma di allentamento quantitativo da 700 miliardi di dollari, di cui 200 miliardi da spendere per il riacquisto di titoli garantiti da ipoteche dell'agenzia. Sebbene i meccanismi del quantitative easing e dei titoli garantiti da ipoteca siano complicati, il punto che i consumatori dovrebbero sapere è che ciò crea una maggiore domanda da parte dei prestatori di concedere nuovi mutui ipotecari (soprattutto quelli conformi agli standard di prestito di Fannie Mae o Freddie Mac).

Una maggiore domanda porta a una maggiore concorrenza per i prestiti, che potrebbe spingere ulteriormente i tassi al ribasso. In effetti, molti nel settore dei mutui hanno affermato che il TAEG medio per un mutuo a tasso fisso di 30 anni potrebbe scendere al di sotto del 3% di conseguenza.

Aspettati una maggiore volatilità

Da un lato, gran parte del processo di richiesta del mutuo (e in molti casi tutto di esso) può essere fatto online in questi giorni. Non è inconcepibile pensare che la domanda per il rifinanziamento dei mutui in particolare potrebbe aumentare vertiginosamente poiché milioni di americani sono bloccati nelle loro case e stanno pensando a come ridurre le spese. D'altra parte, c'è un'enorme quantità di incertezza a breve termine nella nostra economia, che potrebbe causare l'arresto degli acquisti di nuove case e far esitare i mutuatari prima di impegnarsi con nuovi prestiti.

Comunque vadano le cose, mentre è probabile che i tassi ipotecari rimarranno relativamente bassi nel prossimo futuro, è anche lecito aspettarsi un po' di volatilità. Stiamo già assistendo a una parte di ciò (come con il picco dei tassi della scorsa settimana) e mentre la pandemia di coronavirus e le sue ricadute economiche continuano, i tassi potrebbero aumentare ulteriormente.

-

Come individuare le truffe di soccorso del coronavirus

In un momento in cui il paese è allo sbando, non puoi permetterti di essere una vittima di una truffa. In un momento in cui il Paese è allo sbando, non puoi permetterti di essere una vittima di una t

-

Come funziona l'ammortamento

Se hai mai avuto un mutuo, sai già molto sullammortamento. Le antiche radici della parola mutuo derivano dal francese antico:mort per morte e gage per pegno. Chiunque rischi di non pagare una rata de

bancario

- Come calcolare i tassi di interesse giornalieri

- Come estinguere un mutuo in 5 anni

- Come rilevare un mutuo dei genitori

- Come interpolare i tassi di interesse

- Come calcolare il MCC

- Come calcolare l'interesse provvisorio ipotecario

- Come ottenere un terzo mutuo

- Come calcolare MRTA

- Come diventare un prestatore di mutui

- In che modo la pandemia ha influenzato i tassi di risparmio degli Stati Uniti?

-

Come assumere un mutuo

Come assumere un mutuo Un acquirente che assume un mutuo acquista una casa e si assume il debito ipotecario del venditore. Lacquirente in genere paga un deposito in contanti che rappresenta la differenza tra il prezzo dello...

-

Suggerimenti per la riduzione dei mutui per il coronavirus

Suggerimenti per la riduzione dei mutui per il coronavirus Ricevi tutte le ultime notizie sul coronavirus e altro ancora consegnate ogni giorno nella tua casella di posta. Iscriviti qui . Poiché molte famiglie americane lottano per affrontare le sfide fina...