Capire il prestito peer-to-peer

In genere, se hai bisogno di prendere in prestito denaro, potresti visitare la tua banca locale per vedere se puoi ottenere l'approvazione per un prestito. Ma le banche e le istituzioni finanziarie tradizionali possono avere requisiti di reddito e credito più rigidi quando si tratta di prestiti, il che può rendere difficile l'assunzione di prestiti per alcuni.

Fortunatamente, oggi ci sono diversi modi per prendere in prestito denaro. Un nuovo approccio al settore dei prestiti è il prestito peer-to-peer, noto anche come prestito P2P. Questi servizi sono alternative basate sul web al tradizionale percorso di prestito, come l'utilizzo di banche o cooperative di credito. Il prestito peer-to-peer può rendere l'acquisto dei tassi di prestito semplice e veloce e può anche essere un'opzione più conveniente, a seconda del tipo di prestito.

Per coloro che hanno i fondi da prestare, il prestito peer-to-peer può anche essere un'opportunità per fare soldi. Questa forma di prestito sociale rende più accessibili i finanziamenti e gli investimenti ed è un'opzione che ha funzionato per milioni di mutuatari e investitori. Gli esperti prevedono che il mercato dei prestiti peer-to-peer crescerà fino a circa il 30% entro il 2027.

Impariamo di più sul prestito peer-to-peer, su come funziona e se potrebbe avere senso per i tuoi obiettivi di prestito o investimento.

Che cos'è il prestito peer-to-peer (prestito P2P)?

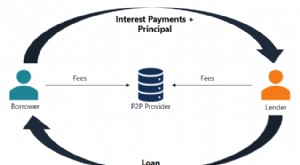

Il prestito peer-to-peer è un servizio di prestito online in cui investitori indipendenti finanziano prestiti per individui che desiderano prendere in prestito denaro. In cambio, gli investitori stessi riscuotono le commissioni di interesse che un mutuatario in genere ripagherebbe a una banca o a un istituto finanziario. La maggior parte dei prestiti P2P di solito non richiede alcuna garanzia. L'intero prestito di un mutuatario può essere finanziato da un singolo investitore o da un gruppo di diversi investitori che lanciano importi inferiori.

Eliminando gli intermediari, un servizio di prestito P2P offre agli investitori la possibilità di ricevere un maggiore ritorno sull'investimento iniziale. Ma allo stesso tempo, quegli investitori si assumono il rischio di prestare denaro a un cliente o un'azienda che potrebbe non rimborsare il prestito come promesso. Il prestito P2P offre prestiti garantiti e non garantiti, tuttavia, la maggior parte dei prestiti sono prestiti personali non garantiti.

Come funziona il prestito peer-to-peer?

Il prestito peer-to-peer è reso disponibile attraverso piattaforme online che accoppiano mutuatari con investitori disposti a emettere prestiti. Puoi confrontarlo con il modo in cui l'armonia fa il lavoro per te per trovare la tua corrispondenza perfetta. La differenza qui è che i mutuatari e gli investitori P2P non trattano mai direttamente tra loro.

Dalla determinazione dell'idoneità del prestito, all'impostazione dei tassi di interesse e delle commissioni e alla riscossione dei pagamenti, le piattaforme gestiscono tutto. Nel complesso, il prestito P2P è un processo abbastanza semplice. Vediamo come appare sia per il mutuatario che per l'investitore.

Prestito peer-to-peer per mutuatari

Ecco come sarà di solito il processo se sei un mutuatario che desidera utilizzare il prestito P2P:

- Confronta le piattaforme P2P e le linee guida sui prestiti. (I mercati possono avere commissioni, tassi di interesse, requisiti minimi di punteggio di credito, importi massimi del prestito, ecc.)

- Applica alla piattaforma che ti piace compilando la relativa domanda. Ciò potrebbe richiedere un controllo del credito, ma alcuni siti consentono di richiedere una pre-approvazione. (Ricorda, questa è una richiesta soft e non influisce sul tuo punteggio di credito.)

- Se approvato, calcola la tua rata mensile in base al tasso di interesse e alle condizioni indicati. Quindi determina se i tuoi pagamenti rientrano nel tuo budget.

- Aspetta che gli investitori esaminino la tua quotazione. A seconda dell'interesse degli investitori, il tuo prestito potrebbe essere completamente finanziato entro lo stesso giorno o fino alla scadenza della tua quotazione.

- Una volta approvato, riceverai i fondi e inizierai a effettuare pagamenti programmati del prestito.

Prestito peer-to-peer per gli investitori

Ora esaminiamo il processo per un investitore:

-

- Confronta le piattaforme P2P e le relative linee guida per gli investitori. (Fai attenzione alle commissioni di servizio, poiché alla fine incideranno sul rendimento del tuo investimento.)

- Una volta scelto un sito, crea un account.

- Esplora diverse opzioni di prestito. (Alcune app di prestito P2P classificano i prestiti per semplificare la pesatura del rischio e talvolta forniscono anche strumenti di investimento automatici.)

- Scegli un investimento e alloca i tuoi fondi. (In genere puoi finanziare l'intero prestito o diversificare il tuo portafoglio finanziando una piccola parte di molti prestiti diversi.)

- Accedi al sito per verificare i tuoi guadagni e l'andamento dei tuoi investimenti. Quindi, puoi reinvestire tutti i profitti realizzati o ritirarli.

Tipi di prestito peer-to-peer

I prestiti P2P inizialmente sono nati come prestiti personali non garantiti che è possibile prendere in prestito per qualsiasi scopo legale e non è necessario fornire garanzie. I prestiti personali sono ancora i prestiti P2P più comuni e sono anche i più flessibili. Tuttavia, non sono gli unici. Diamo un'occhiata ai 3 tipi principali.

Prestito personale peer-to-peer

I prestiti personali P2P possono essere utilizzati per coprire cose come spese mediche, acquisti di auto, miglioramenti della casa, vacanze, altri grandi acquisti o consolidamento del debito. Funzionano come un prestito personale da una banca tradizionale o da un istituto finanziario, tranne, ovviamente, che è invece finanziato da singoli investitori.

Prestito di prestito aziendale peer-to-peer

Le piccole imprese spesso ottengono prestiti P2P per avviare o sviluppare la propria attività. Questi prestiti possono essere utilizzati per creare nuovi prodotti, lanciare campagne di marketing o far crescere l'attività assumendo nuovi dipendenti. Le piattaforme di prestito P2P sono una fonte interessante per i prestiti alle imprese perché i mutuatari possono presentare le loro proposte di prestito a più istituti di credito, aumentando così le loro possibilità di ottenere l'approvazione.

Prestito peer-to-peer per studenti o prestiti educativi

I prestiti agli studenti P2P sono solitamente concessi come prestito forfettario per dare al mutuatario discrezione su come spartire i soldi per le spese scolastiche. Sebbene sia meglio utilizzare le opzioni di aiuto agli studenti federali prima di considerare altri prestiti, le piattaforme di prestito P2P possono offrire anche tariffe competitive per i prestiti agli studenti.

Restrizioni statali di prestito P2P

Sebbene i prestiti P2P possano essere concessi attraverso i confini statali, non tutte le piattaforme P2P sono disponibili in ogni area. La maggior parte degli stati ha opzioni, ma alcuni possono essere molto limitanti come le restrizioni dell'Iowa. Cerca nei siti Web dei principali istituti di credito P2P per maggiori dettagli.

Dove ottenere un prestito peer-to-peer

Esistono diversi mercati online che offrono prestiti P2P. Una volta che un mutuatario ha identificato il tipo di prestito P2P che desidera richiedere, dovrà scegliere un sito di prestito. Quindi, una volta che la loro domanda è stata approvata, dovranno rivedere i termini del prestito e il tasso di interesse che vengono offerti.

Se il mutuatario è soddisfatto dei termini, può inviare il proprio elenco di prestiti alla piattaforma e attendere che gli investitori lo finanzino. Questo è di solito quando si verifica un controllo del credito fisico. Una volta finanziato il prestito P2P, i fondi verranno depositati sul conto bancario del mutuatario e questi dovranno tenere il passo con i pagamenti programmati concordati.

Lenders P2P popolari

Il settore dei prestiti P2P è diventato sempre più popolare. Nel 2022, la dimensione del settore dei prestiti P2P negli Stati Uniti è di quasi 938,6 milioni di dollari, secondo i dati di IBISWorld. L'elenco delle piattaforme di prestito P2P è in continua crescita, ma questi 6 istituti di credito rappresentano attualmente alcuni dei più grandi nomi del settore:

- Upstart

- Prosper

- Peerform

- SoFi

- LendingClub

- Circolo di finanziamento (prestito aziendale)

Sebbene questi siano siti popolari, assicurati sempre di cercare qualsiasi prestatore sul tuo radar e di guardare le recensioni da fonti affidabili prima di richiedere un prestito. Per prendere in prestito, devi fornire informazioni sensibili e personali, quindi vorrai assicurarti di essere in buone mani.

Come qualificarsi per un prestito di prestito peer-to-peer

I prestatori P2P controlleranno i punteggi di credito per qualificare i mutuatari e considereranno anche la durata e l'importo di un prestito per aiutare a determinare il tasso di interesse. I punteggi di credito qualificati possono variare, ma generalmente è richiesto un punteggio di credito superiore a 580. Come per altri prestiti personali, migliore è il tuo punteggio di credito, migliori saranno la durata del prestito e il tasso di interesse.

Il prestito P2P è generalmente accessibile a coloro con punteggi di credito più bassi poiché i singoli investitori hanno più margine di manovra nella definizione delle probabilità di approvazione rispetto a banche, unioni di credito o altri istituti di credito tradizionali. La domanda online per il prestito P2P è simile a quella che compileresti se andassi in banca per chiedere un prestito. Raccoglie informazioni sulla tua storia lavorativa, reddito, spese mensili, ecc. Alcuni documenti che potresti essere chiesto di inviare includono:

- Moduli fiscali (W-2 e 1099)

- Dichiarazione dei redditi

- Estratti bancari recenti

- Cassette paga

- Copia di un documento d'identità con foto rilasciato dal governo

Pro e contro del prestito peer-to-peer

Con la maggior parte dei prodotti finanziari, di solito ci sono pro e contro da considerare e valutare, specialmente quando si tratta di prendere in prestito denaro. Diamo un'occhiata ad alcuni dei vantaggi sia per il mutuatario che per l'investitore quando si tratta di prestiti P2P, insieme agli svantaggi.

Pro

| Per il mutuatario | Per l'investitore |

| Procedura di finanziamento rapida: Completerai la tua domanda in pochi minuti e, se sei approvato, a volte puoi aspettarti i tuoi soldi entro una settimana. | Rendimenti più elevati: Il prestito P2P generalmente fornisce rendimenti più elevati rispetto ad altri tipi di investimenti. |

| Tassi di interesse più bassi: I prestiti P2P di solito hanno tassi di interesse inferiori rispetto alle banche a causa della grande concorrenza tra i prestatori. | Più facile diversificare il tuo portafoglio: Le piattaforme di prestito P2P possono rendere molto facile distribuire il capitale su più investimenti per ridurre il rischio. |

Contro

| Per il mutuatario | Per l'investitore |

| Potresti avere più commissioni: I prestatori P2P tendono ad addebitare commissioni di origine, che vanno dall'1% all'8% dell'importo del prestito. | Non protetto a livello federale: Il governo non fornisce assicurazioni o alcuna forma di protezione ai prestatori in caso di inadempimento del mutuatario. Anche gli investimenti P2P non sono assicurati FDIC. |

| I pagamenti mancati possono danneggiare il tuo punteggio di credito : Le app di prestito P2P segnalano i dettagli di pagamento alle agenzie di credito. Si suggerisce che i prestatori P2P possono essere più veloci nell'inviare pagamenti scaduti alle agenzie di riscossione rispetto a fonti di prestito più tradizionali. | Più rischi: Sebbene un investitore possa utilizzare valutazioni e rapporti di credito per valutare il rischio, non c'è mai una garanzia che ogni mutuatario ripagherà il proprio prestito. |

Alternative al prestito peer-to-peer

Il prestito P2P può essere un modo innovativo per prendere in prestito denaro, soprattutto per coloro che hanno difficoltà a qualificarsi per i prestiti tradizionali. Ma non è l'opzione di prestito perfetta per ogni persona. Considera queste alternative se hai bisogno di accedere ai finanziamenti ma non credi che il prestito P2P sia adatto a te:

- Prestiti personali: Questi prestiti possono essere utilizzati per aiutare a pagare spese impreviste e, se hai un punteggio di credito equo, sei obbligato a garantire un tasso equo.

- Carte di credito: Le carte di credito possono essere ottimi strumenti finanziari per aiutarti a stabilire una storia creditizia e guadagnare premi. Tuttavia, il tasso di interesse medio della carta di credito può essere elevato e può anche essere un modo costoso per finanziare acquisti più grandi per un lungo periodo di tempo.

- Linea di credito per l'equità domestica: I proprietari di abitazione possono prendere in considerazione una linea di credito di equità domestica (HELOC), che è uno strumento di finanziamento revolving che ha la flessibilità di una carta di credito o di un altro tipo di prestito, ma con un tasso di interesse inferiore.

Puoi anche parlare con la tua banca personale o con la tua cooperativa di credito quando cerchi di prendere in prestito fondi. Il tuo istituto finanziario può visualizzare la frequenza con cui effettui depositi e quanto hai nel tuo conto di risparmio e, quindi, potrebbe essere più aperto a prestarti denaro.

Dai un'occhiata a Chime Credit Builder per stabilire credito oggi!

Scopri di più sulla carta di credito Chime Credit Builder Secured Visa¹ senza costi annuali o verifica del credito da applicare.

Domande frequenti

Di quale punteggio di credito ho bisogno per un prestito P2P?

In genere è necessario un punteggio di almeno 580 per ottenere un prestito P2P. Tuttavia, il punteggio di credito minimo per un prestito varia in definitiva in base al prestatore. Se hai un punteggio di credito basso, confronta i tassi disponibili da una piattaforma di prestito P2P con quelli disponibili tramite un altro prestatore che offre prestiti personali per crediti inesigibili.

Quanto posso prendere in prestito con un prestito P2P?

Alcuni istituti di credito P2P offrono prestiti fino a $ 40.000 per mutuatari considerati "altamente meritevoli di credito". La maggior parte degli altri è compresa tra $ 10.000 e $ 25.000. Prima di richiedere un prestito tramite un prestatore P2P, assicurati sempre di controllare i limiti di prestito.

I prestiti P2P vengono visualizzati in un rapporto di credito?

I prestatori P2P segnalano le informazioni di pagamento alle agenzie di credito, proprio come fanno i creditori e gli istituti di credito tradizionali. Ciò significa che i pagamenti puntuali su un prestito P2P miglioreranno il tuo credito nel tempo, mentre i pagamenti in ritardo o mancati possono danneggiare il tuo punteggio di credito.

Quali commissioni addebitano gli istituti di credito P2P?

Le piattaforme di prestito P2P possono addebitare commissioni sia ai prestatori che ai mutuatari, quindi è importante rivedere i termini della piattaforma scelta prima di accettare un prestito o consegnare i dollari di investimento. Alcune piattaforme addebiteranno all'investitore una "commissione di servizio dell'investitore" che può essere pari a circa l'1% dei pagamenti ricevuti entro la data di scadenza del pagamento del prestito.

Per cosa posso utilizzare un prestito P2P?

Molti istituti di credito P2P offrono prestiti personali non garantiti, il che significa che puoi utilizzare i fondi per quasi tutti gli scopi legali. Tuttavia, la maggior parte delle piattaforme di prestito ti chiede di elencare per cosa verrà utilizzato il prestito. Gli usi popolari per i prestiti includono miglioramenti per la casa, spese mediche, acquisti importanti e consolidamento del debito. Alcuni prestiti sono soggetti a restrizioni, ad esempio potresti non essere in grado di utilizzare i fondi per pagare costi di istruzione o investimenti più elevati.

Posso richiedere un prestito peer-to-peer con crediti inesigibili?

I prestiti P2P possono essere un'opzione per i mutuatari inesigibili, ma possono avere tassi di interesse più elevati. Ogni piattaforma di prestito P2P ha i propri requisiti per decidere chi si qualifica per un prestito e possono essere più severi di quelli dei prestatori tradizionali. Oltre ai punteggi di credito, i prestatori P2P potrebbero anche avere requisiti di reddito diversi o potrebbero volere prove delle tue credenziali educative o della tua storia lavorativa.

Il prestito peer-to-peer è sicuro?

La maggior parte dei prestatori P2P affermati proteggerà le tue informazioni in modo sicuro proprio come farebbe qualsiasi altro istituto finanziario e tutte le comunicazioni dovrebbero sempre avvenire tramite un browser crittografato o un'applicazione mobile. Anche le piattaforme di prestito P2P sono regolamentate a livello statale e federale e devono possedere le licenze applicabili negli stati in cui operano.

Pensieri finali

Se non hai un credito eccellente, o forse vuoi eliminare gli intermediari, il prestito P2P potrebbe essere un'opzione per te. Ma prima di completare un'applicazione, vorrai sempre confrontare:

- Tassi di interesse

- Commissioni

- Termini di rimborso

- Importi massimi del prestito

- Linee temporali

Non tutti i prestatori o le piattaforme funzionano allo stesso modo, quindi assicurati di aver fatto le tue ricerche prima di richiedere un prestito tramite un prestatore P2P per assicurarti di fare la mossa migliore per le tue finanze!

-

Truth in Lending Act (TILA):Comprendere i tuoi diritti

Che cosè il Truth In Lending Act? Introdotto dal senatore William Proxmire e promulgato il 29 giugno 1968, il Truth in Lending Act (TILA) è stato progettato per aiutare i consumatori a comprendere me

-

Che cos'è il prestito peer-to-peer?

Nuovo per il prestito peer-to-peer? È un tipo di prestito che esiste da oltre 15 anni negli Stati Uniti e ha continuato a crescere in quel periodo. È un modo per i mutuatari di accedere a tassi compet

bancario

- Comprendere i costi del prestito militare

- Comprensione del pagamento in prestiti in natura

- I vantaggi del prestito peer-to-peer

- Implicazioni creditizie del prestito peer-to-peer

- Un'introduzione al prestito tra pari

- Prestare soldi agli amici non è mai facile

- Prestiti peer-to-peer vs prestiti familiari

- Uno sguardo al prestito sociale

- Comprendere i prestiti ad ammortamento negativo

- Comprensione dei prestiti inesigibili a breve termine

-

Che cos'è il prestito peer-to-peer (P2P)?

Che cos'è il prestito peer-to-peer (P2P)? Il prestito peer-to-peer è una forma di prestito diretto di denaro a individui o aziende senza un istituto finanziario ufficiale che partecipa come intermediarioIntermediario finanziarioUn intermediar...

-

Comprensione del tasso percentuale annuo (APR)

Comprensione del tasso percentuale annuo (APR) Un tasso percentuale annuo, o APR, è un modo rapido per vedere quanto ti costerà una carta di credito o un prestito. Scopri cosa significa TAEG di un prestito e come viene calcolato. Non sei solo...