Che cos'è un buon punteggio di credito?

Nonostante l'impatto che i punteggi di credito possono avere, molte persone fraintendono cosa sono e come vengono calcolati.

Il tuo credito influenza ogni aspetto della tua vita in modi che potresti non aspettarti. Ad esempio, avere un buon punteggio di credito sblocca tassi più bassi per mutui, prestiti auto e alcuni tipi di assicurazioni, nonché tassi più bassi per le carte di credito.

Alcuni datori di lavoro utilizzano i punteggi di credito anche per l'avanzamento e le decisioni di assunzione, quindi avere un buon punteggio di credito spesso influisce sulla tua capacità di guadagno nel corso della tua carriera.

Questa guida tratterà le nozioni di base per capire cos'è e non è un punteggio di credito, come determinare se hai un credito buono o cattivo e cosa puoi fare per migliorare i tuoi punteggi di credito esistenti.

Cos'è un punteggio di credito?

Per prima cosa, parliamo di cosa è e non è un punteggio di credito. Nella sua forma più elementare, è un numero che indica quanto è probabile che tu ripaghi i tuoi debiti. I creditori utilizzano questo numero per decidere se concederti il credito ea quali condizioni.

Ad esempio, la tua banca o istituto di credito esaminerà il tuo punteggio di credito prima di approvarti per un mutuo. Se sei approvato, le tariffe per cui ti qualifichi sono direttamente legate al tuo punteggio di credito. Punteggi di credito più elevati significano tassi di interesse più bassi e viceversa.

I tuoi punteggi di credito non sono un riflesso diretto di quanti soldi guadagni. Le persone a basso reddito possono avere un punteggio di credito eccellente e le persone ad alto reddito possono avere un punteggio di credito scarso.

Allo stesso modo, i tuoi punteggi di credito non sono legati a una particolare banca o società di carte di credito. Le banche e gli emittenti di carte di credito tirano i tuoi punteggi di credito per decidere se prestarti. Ma i punteggi di credito sono forniti da terze parti, non dai prestatori stessi.

Come viene calcolato il tuo punteggio di credito?

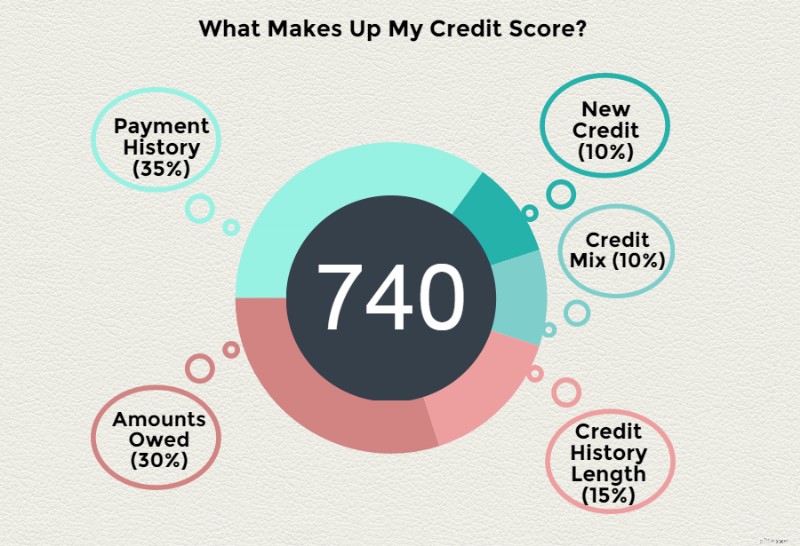

Il tuo punteggio di credito si basa su diversi fattori. Ecco come funziona:

La Fair Isaac Corporation (FICO) calcola i tuoi punteggi di credito in base ai loro algoritmi interni.

Basano questi punteggi di credito sui dati delle agenzie di credito sulle tue azioni finanziarie passate e attuali come riportato dai tuoi attuali creditori. Cose come la durata della storia creditizia, l'importo dovuto e la cronologia dei pagamenti fanno tutte parte del calcolo. Tuttavia, le formule esatte utilizzate da FICO sono un segreto.

Quanto spesso cambia il tuo punteggio di credito?

Il tuo punteggio di credito cambia costantemente in base alle azioni che intraprendi. È normale che vari di mese in mese o addirittura di giorno in giorno quando i tuoi creditori segnalano nuove informazioni.

Per dirla in altro modo:

I tuoi creditori segnalano le informazioni sulla tua cronologia dei pagamenti e sugli attuali obblighi finanziari alle agenzie di credito.

- I valutatori di credito utilizzano quindi le informazioni sul tuo rapporto di credito insieme ad altri dati su di te per calcolare un punteggio di credito.

- Il punteggio di credito serve come un modo per "valutare" la tua responsabilità finanziaria.

- I nuovi creditori utilizzano quindi i tuoi punteggi di credito per determinare con quale probabilità pagherai in futuro. Più alto è il tuo punteggio di credito, più è probabile che tu venga approvato per un prestito o una carta di credito e otterrai le tariffe migliori.

La buona notizia è che ci sono azioni specifiche che puoi intraprendere che aumenteranno i tuoi punteggi di credito in futuro se non sono dove vuoi che siano oggi. Per avere un'idea della tua posizione, devi sapere dove rientrano i tuoi punteggi di credito nell'intervallo dei potenziali punteggi di credito.

Quali sono i diversi intervalli di punteggio di credito?

Ci sono alcuni diversi tipi di punteggi di credito disponibili in questo momento. Ma, in generale, gli unici che contano davvero sono i tuoi punteggi FICO.

Esistono diversi tipi di punteggi FICO utilizzati nei settori dei mutui, automobilistici e assicurativi, ma la cosa principale da tenere a mente è che FICO è il principale attore quando si tratta di punteggi di credito. Quindi, quando il tuo prestatore parla di qualificazione, 9 volte su 10, si riferisce al tuo punteggio FICO.

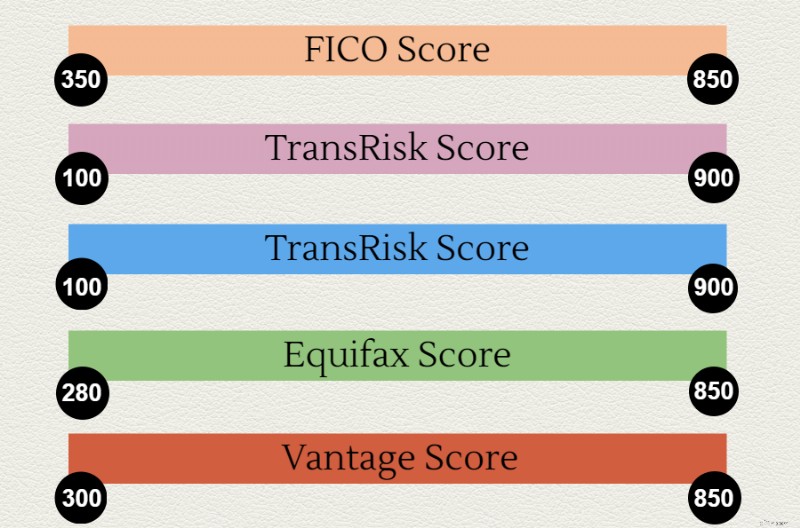

L'intervallo di punteggio FICO va da 300 a 850.

Alcuni altri modelli di punteggio di credito e le relative gamme sono:

- Punteggio PLUS – Experian ha sviluppato questo punteggio di credito e utilizza solo i dati trovati sul tuo rapporto di credito Experian. I finanziatori non utilizzano questo punteggio di credito. Invece, ha lo scopo di educare i consumatori sui loro livelli di rischio di credito. Il punteggio PLUS va da 330 a 830.

- Punteggio TransRisk – come suggerisce il nome, questo punteggio è stato sviluppato da TransUnion. Viene utilizzato per prevedere il rischio per i nuovi conti di credito, non la tua capacità di pagare i conti correnti. L'intervallo del punteggio di credito di TransRisk va da 100 a 900.

- Punteggio Equifax – anche questo è uno strumento educativo, proprio come il punteggio PLUS. L'intervallo del punteggio di credito va da 280 a 850.

- Punteggio Vantage – il VantageScore è l'unico altro modello di credit scoring utilizzato dagli istituti di credito. Le tre principali agenzie di credito lo hanno creato per competere con il punteggio FICO. L'attuale versione del VantageScore ha lo stesso intervallo di punteggio di credito di FICO:da 300 a 850.

Cosa è considerato un buon punteggio di credito?

La risposta se un punteggio di credito è "buono" o "cattivo" dipende dal tipo di credito che stai tentando di ottenere e dal tasso di interesse massimo che ti renderà felice.

Per qualcosa di relativamente piccolo come un prestito personale o una carta di credito, esiste un'ampia gamma di punteggi di credito che potrebbero essere considerati buoni.

I prestatori di mutui, d'altra parte, in genere richiedono che il tuo punteggio FICO medio prelevato da tutte e tre le agenzie di credito non sia inferiore a 640. Con un punteggio di credito di 640, osserverai tassi di interesse elevati che aggiungono centinaia di dollari al tuo mutuo pagamenti.

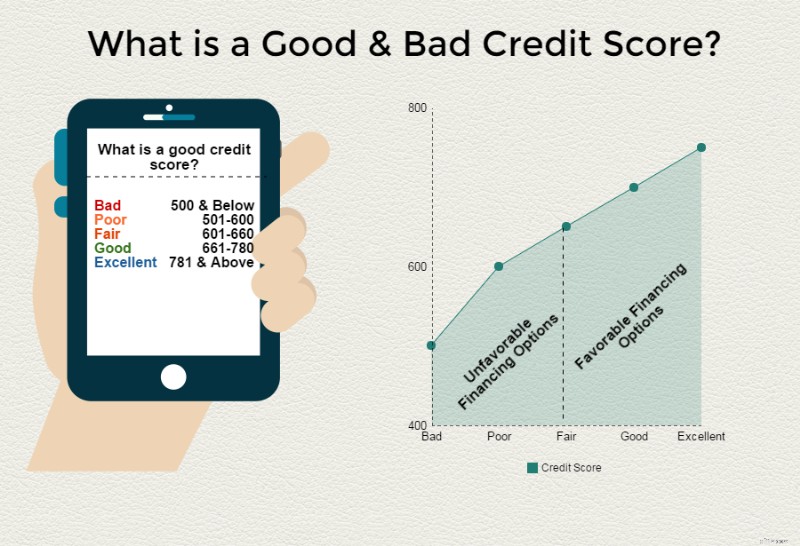

Le linee guida generali su ciò che costituisce un buon punteggio di credito rispetto a un punteggio di credito negativo sono le seguenti:

- Ottimo credito: 781 – 850

- Buon credito: 661 – 780

- Credito equo: 601 – 660

- Credito scarso: 501 – 600

- Cattivo credito: 500 e inferiori

Anche se è bello avere punteggi di credito eccellenti e persino un punteggio di credito perfetto di 850, molto probabilmente ti qualificherai già per le migliori tariffe su qualsiasi cosa con un punteggio di credito compreso tra 700 e 700.

Se stai cercando un'idea del tipo di punteggio di credito di cui avrai bisogno in varie situazioni, continua a leggere.

Quale punteggio di credito è necessario per affittare un appartamento?

I proprietari in genere estraggono la tua storia creditizia per valutare il rischio dei nuovi inquilini prima di offrire un contratto di locazione. È opportuno valutare la tua attuale situazione finanziaria, ovvero quanti soldi devi attualmente rispetto al tuo reddito. Dovresti anche cercare eventuali conti di riscossione in sospeso, incluso il mancato pagamento dell'affitto da un appartamento precedente.

In generale, è necessario avere un punteggio di credito di almeno 620 per ottenere un contratto di locazione. Se non riesci a soddisfare questo minimo, probabilmente avrai bisogno di un cofirmatario sul tuo contratto di noleggio. Quindi, una persona con un punteggio di credito di 615 avrebbe problemi, ma se hai un punteggio di 635, probabilmente sei a posto.

Nelle aree in cui le proprietà in affitto sono molto richieste, potresti anche dover pagare un deposito più grande. Potresti anche dover inventare sia il primo che l'ultimo mese di affitto prima che il tuo contratto di locazione sia approvato se i tuoi punteggi di credito sono bassi (sotto 620). In casi estremi, potresti essere costretto ad accettare pagamenti automatici prelevati direttamente dal tuo conto corrente per qualificarti.

Qual è un buon punteggio di credito per acquistare un'auto?

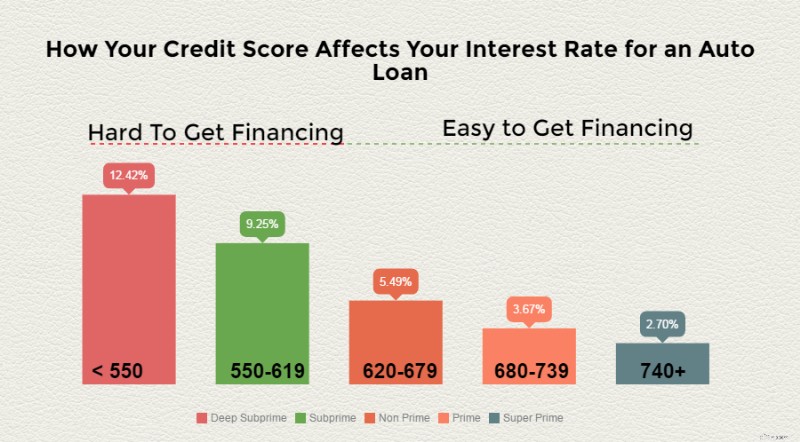

I concessionari di automobili sono famosi per il loro "nessun credito, cattivo credito, qualsiasi credito!" slogan per convincere le persone a comprare una nuova auto.

Tuttavia, le grandi offerte che vedi pubblicizzate in TV sono solitamente riservate a persone con rating di credito "super-prime" di alto livello. La ripartizione generale dei tassi di interesse per i prestiti per auto nuove è simile a questa:

Se i tuoi punteggi di credito rientrano nelle categorie dei subprime o dei subprime profondi, c'è il rischio che non sarai in grado di ottenere alcun finanziamento. Tuttavia, le tariffe saranno notevolmente più elevate se riuscirai a ottenere un finanziamento, come dimostrato dall'elenco sopra.

Se desideri le migliori tariffe su un'auto nuova, punta a un punteggio di credito "buono" di 680 o superiore. Se vuoi essere approvato per un prestito auto con un tasso decente, punta a un punteggio di credito "equo" di almeno 620.

Qual è un buon punteggio di credito per acquistare una casa?

Come affermato in precedenza, se stai cercando di acquistare una nuova casa, l'istituto di credito ipotecario esaminerà la tua storia creditizia. Diversi fattori contribuiscono alla qualificazione per un mutuo per la casa e il tuo punteggio di credito è solo uno di questi.

Detto questo, se vuoi qualificarti per un mutuo tradizionale, avrai bisogno di un punteggio di credito di almeno 640. I migliori tassi di mutuo sono riservati a persone con un punteggio di credito di 720 o superiore.

Alcune eccezioni possono essere fatte per le persone che stanno ottenendo prestiti FHA o prestiti VA. Ad esempio, i prestiti FHA richiedono solo un punteggio di credito di 580 e i prestiti VA non hanno un punteggio di credito minimo per i mutui.

Tuttavia, questi numeri sono ingannevoli perché né l'FHA né il VA forniscono effettivamente prestiti. Al contrario, assicurano prestiti alle banche che effettuano i prestiti effettivi, fornendo principalmente l'attenuazione del rischio in caso di insolvenza.

Anche con questa assicurazione in atto, molto probabilmente non sarai approvato per un prestito VA o FHA con un punteggio di credito inferiore a 620.

Che cos'è un buon punteggio di credito per una carta di credito?

Le carte di credito sono la più ampia di tutti i tipi di credito per i quali potresti qualificarti. Se desideri un ottimo tasso di interesse, nessuna tariffa annuale e molti vantaggi, avrai bisogno di un 720 o superiore. Se stai solo cercando una carta di credito solida con una buona tariffa, puoi qualificarti per una carta di credito decente con un punteggio di credito di 640.

Come posso scoprire il mio punteggio di credito?

Al giorno d'oggi, molte società di carte di credito offrono punteggi FICO gratuiti ai clienti. Alcuni offrono anche un punteggio di credito gratuito ai non clienti. Puoi anche acquistare il tuo punteggio FICO sul sito Web di FICO, MyFICO. I tuoi punteggi di credito VantageScore possono essere acquistati dal sito Web di VantageScore.

Tieni presente che alcune carte di credito e banche forniscono il monitoraggio del credito. Tuttavia, questi punteggi di credito potrebbero non essere il tuo FICO o VantageScore. Quindi assicurati di verificare che tipo di punteggio di credito stai ottenendo prima di pagarlo.

L'unico altro modo per ottenere il tuo punteggio di credito è richiedere un prestito o una carta di credito. Nella tua lettera di accettazione (o rifiuto), generalmente riceverai il tuo punteggio di credito e il modo in cui ha preso in considerazione la decisione di approvare o rifiutare la tua richiesta di credito.

Questo è il modo meno consigliato per ottenere il tuo punteggio di credito, poiché non c'è modo per te di migliorare il tuo punteggio di credito prima che ti venga negato il credito in caso di problemi.

Come posso migliorare il mio punteggio di credito?

Se il tuo punteggio di credito non è quello che ti serve per qualificarti per i tipi di credito che meriti, ci sono diverse cose che puoi fare per ottenere un buon punteggio di credito nel tempo:

- Paga le bollette in tempo. Essere aggiornati con i pagamenti è il modo migliore per creare credito. Anche sei mesi di pagamenti puntuali possono avere un impatto significativo.

- Riduci il rapporto debito/reddito. Più debiti porti in relazione al tuo reddito, più bassi saranno i tuoi punteggi di credito. Prova a saldare i saldi delle carte di credito e a pagare i prestiti per darti un po' di respiro.

- Paga le carte di credito esaurite. Il tuo rapporto di utilizzo del credito è un fattore importante. L'utilizzo di tutto il tuo credito disponibile è una bandiera rossa per i finanziatori che sei ad alto rischio. Quindi paga eventuali saldi fino a quando non utilizzi un terzo o meno del limite di credito disponibile.

- Rimuovi gli errori dal tuo rapporto di credito. Eventuali elementi negativi sul tuo rapporto di credito che non sono accurati danneggeranno le tue possibilità di ottenere l'approvazione per il credito. Ciò include pagamenti in ritardo, addebiti, conti di riscossione e altro ancora. Contesta gli errori che trovi sul tuo rapporto di credito con ogni ufficio di credito o assumi uno specialista di riparazione del credito rispettabile per svolgere il lavoro per te.

Capire come ottenere un buon punteggio di credito è un primo passo essenziale per prendere il controllo della tua libertà finanziaria. Tieni presente che ci vuole tempo per costruire una storia creditizia e che tu come consumatore hai i diritti per aiutarti a preservare l'accuratezza dei tuoi punteggi di credito.

-

Che cos'è un punteggio di credito equo?

Quando devi richiedere un nuovo tipo di finanziamento, che si tratti di una carta di credito o di un prestito auto, potresti iniziare a prestare attenzione al tipo di punteggio di credito che hai. D

-

Quale punteggio di credito è necessario per il credito PayPal?

Stai pensando di richiedere un conto di credito PayPal? Il punteggio di credito minimo consigliato per il credito PayPal è 700. Cosè il credito PayPal? PayPal Credit è una linea di credito revolvi

bancario

- Cosa significa un punteggio di credito R9?

- Che cos'è un buon punteggio di credito per l'affitto di un appartamento?

- Cos'è un punteggio a crediti?

- Che cos'è un punteggio FICO?

- Che cos'è un buon punteggio di credito per acquistare un'auto?

- Quale punteggio di credito è necessario per acquistare una casa?

- Quale punteggio di credito è necessario per un mutuo?

- Qual è un buon punteggio di credito?

- Qual è il punteggio di credito più alto?

- 5 vantaggi di avere un buon punteggio di credito

-

Che cos'è il credito rotativo?

Che cos'è il credito rotativo? Ci sono molti modi per ottenere finanziamenti nel mondo oggi. Il credito revolving è un ottimo modo per farlo e ci sono molti modi in cui puoi accedere a questo tipo di credito. Sei pronto per saper...

-

Che cos'è un punteggio FICO?

Che cos'è un punteggio FICO? Se hai mai tentato di ottenere un prestito o richiesto una carta di credito, probabilmente hai sentito il termine punteggio FICO menzionato in più di unoccasione. Tuttavia, se stai solo stabilendo i...