Come ottenere anticipatamente il fallimento del rapporto di credito [vedi prova]

Lo sapevi che più di 500.000 americani dichiarano bancarotta ogni anno? Anche se sfortunato, è utile sapere che non sei solo quando hai a che fare con il fallimento.

Anche dopo che il tuo fallimento è stato liquidato, ci sono anche le conseguenze da affrontare, vale a dire, riparare il tuo credito.

Con così tante persone in bancarotta e così tanti dati finanziari che passano attraverso le agenzie di credito, la possibilità di errore è grande. Ecco perché devi esaminare tutte le informazioni sul tuo rapporto di credito per verificarne l'accuratezza, in particolare i dati relativi alle specifiche del tuo fallimento.

Ti spiegheremo perché funziona e cosa fare in modo che tu possa iniziare a riparare il tuo credito oggi, anche con un fallimento in passato.

Vuoi rimuovere un fallimento dal tuo rapporto di credito?

Chiama per una consulenza gratuita sul credito!

Quanto tempo rimane un fallimento nel tuo rapporto di credito?

Il periodo di tempo in cui vedrai un fallimento rimanere sul tuo rapporto di credito dipende dal tipo che è. Ad esempio, un fallimento del Capitolo 7 rimane sul tuo rapporto di credito per 10 anni dalla data in cui è stato dichiarato il fallimento. D'altra parte, un fallimento ai sensi del capitolo 13 rimane sul tuo rapporto di credito per soli sette anni dalla data di deposito.

Tuttavia, contrariamente alla credenza popolare, è possibile rimuovere anticipatamente un fallimento dal rapporto di credito e ottenere credito dopo un fallimento. NON è necessario attendere sette o dieci anni dopo la data di dichiarazione di fallimento per ottenere nuovamente un mutuo, un prestito auto o qualsiasi altro tipo di credito.

In effetti, di solito bastano solo un paio d'anni per ottenere nuovamente l'accesso a prestiti e carte di credito. Tuttavia, una volta che inizierai di nuovo a qualificarti, potresti pagare tassi di interesse straordinariamente elevati.

Piuttosto che rimanere bloccati con tassi di interesse elevati e massimi di saldo bassi, lavora per negare il più possibile gli effetti del fallimento. Quindi, tra la contestazione del fallimento stesso e l'adozione di azioni concrete per ricostruire la tua storia creditizia, puoi ottenere offerte molto migliori per carte di credito e prestiti.

Un errore non deve farti tornare indietro finanziariamente per i prossimi dieci anni. Continua a leggere per scoprire come rimuovere un fallimento dal tuo rapporto di credito e altri modi in cui puoi riprenderti da un fallimento sul tuo rapporto di credito.

Conti inclusi nel fallimento

Dopo aver dichiarato fallimento, i conti inclusi nel tuo fallimento verranno visualizzati come "inclusi nel fallimento" sul tuo rapporto di credito. La maggior parte di loro rimarrà sul tuo rapporto di credito per sette anni. Questi includono conti come addebiti, incassi, riacquisti e giudizi. Possono anche essere potenzialmente rimossi dal tuo rapporto di credito prima del limite di segnalazione di sette anni.

In che modo un fallimento influisce sul tuo punteggio di credito?

Avere un fallimento sul tuo rapporto di credito può essere devastante per i tuoi punteggi di credito. Secondo FICO, per una persona con un punteggio di credito di 680, un fallimento sul tuo rapporto di credito abbasserà il tuo punteggio di credito di 130-150 punti.

Per una persona con un punteggio di credito di 780, un fallimento ti costerà 220-240 punti. Quell'unico evento ti abbassa immediatamente di diverse categorie e influisce sulla tua capacità di accedere al credito, e sì, più alto è il tuo punteggio di credito iniziale, più diminuisce.

Potresti non essere idoneo per futuri prestiti o carte di credito e, se lo sei, molto probabilmente finirai per pagare tassi di interesse molto più alti. Inoltre, l'importo che puoi prendere in prestito sarà probabilmente limitato.

Sebbene la dichiarazione di fallimento possa essere la migliore decisione finanziaria a questo punto della tua vita, è comunque importante capire come e perché influisce sul tuo punteggio di credito.

Come rimuovere un fallimento dal tuo rapporto di credito

La prima cosa che vuoi fare è prendere una copia del tuo rapporto di credito gratuito da ciascuna delle tre principali agenzie di credito; Equifax, Experian e TransUnion. Puoi farlo su AnnualCreditReport.com. Hai diritto a una copia gratuita ogni 12 mesi.

Quando si contesta un fallimento, è necessario scrivere una lettera di contestazione creditizia a ciascuna delle tre agenzie di credito. Assicurati che la formulazione della tua controversia non la faccia sembrare frivola. Attieniti ai fatti e non emozionarti. A volte, meno dici, meglio è.

Sì, hai determinate protezioni ai sensi del Fair Credit Reporting Act (FCRA), ma le agenzie di credito hanno anche protocolli in atto per chiudere i consumatori che non hanno controversie legittime.

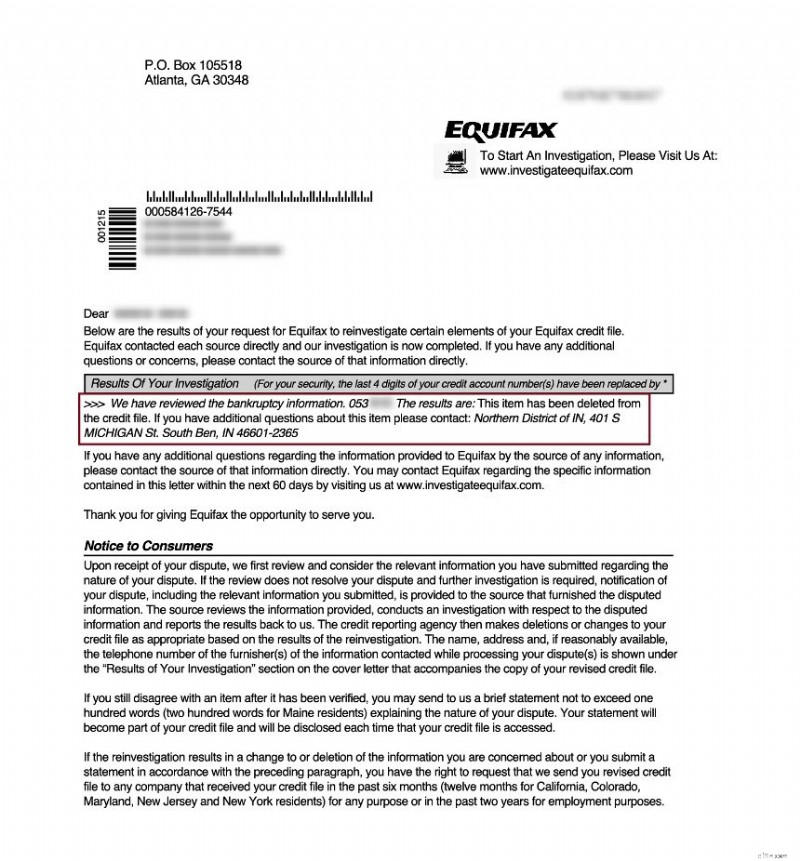

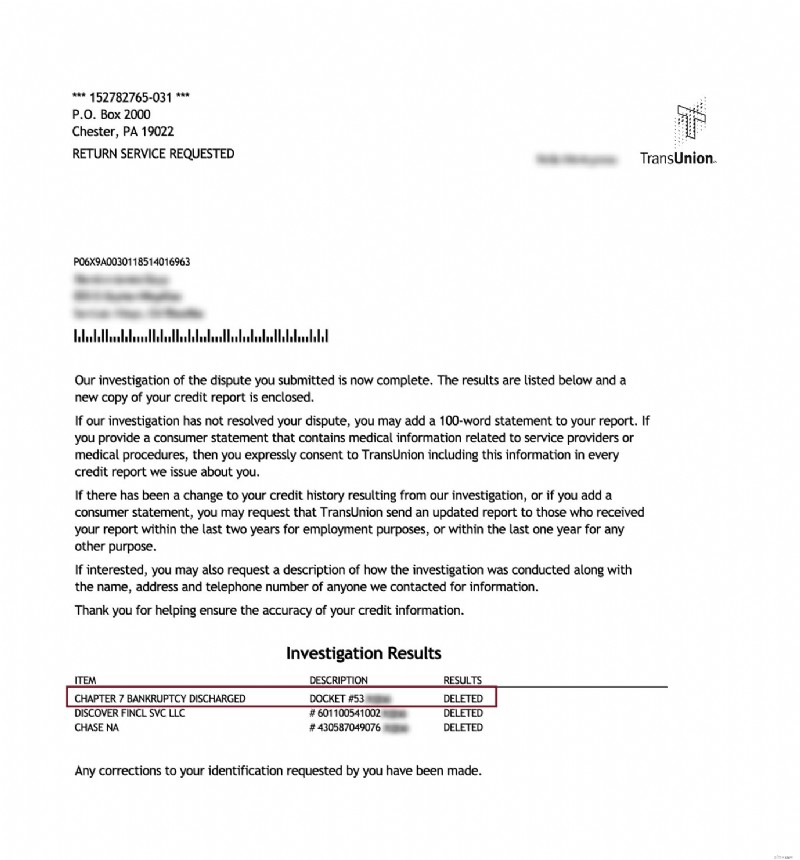

Ricorda che l'onere della prova è a carico delle agenzie di credito e hanno 30 giorni per dimostrarlo. Se non possono, deve essere rimosso dal tuo rapporto di credito.

Una volta che hai inviato le tue lettere alle agenzie di segnalazione del credito, di solito dovrai aspettare circa 3-4 settimane per una risposta. Se il fallimento non viene rimosso, puoi provare a inviare una lettera di follow-up o prendere in considerazione l'assunzione di un professionista.

Come posso ricostruire il mio credito dopo il fallimento?

La cosa più importante che puoi fare per migliorare il tuo punteggio di credito dopo un fallimento è rimuovere il fallimento dal tuo rapporto di credito.

Altrettanto importante è imparare e cambiare le tue abitudini finanziarie personali in modo che non accada di nuovo. Ciò potrebbe comportare la revisione delle entrate e delle spese o la creazione di un fondo di emergenza per prevenire future difficoltà finanziarie.

L'abitudine più importante che puoi iniziare è pagare tutte le bollette in tempo perché la cronologia dei pagamenti rappresenta la maggior parte del tuo punteggio di credito. Anche un solo ritardo di 30 giorni nel pagamento può causare un calo significativo, quindi immagina quanto potrebbe essere grave se salti regolarmente un pagamento.

L'altra soluzione migliore per ricostruire il tuo credito dopo il fallimento è evitare di accumulare nuovi debiti.

A seconda del tipo di dichiarazione di fallimento, probabilmente hai estinto gran parte del tuo debito. Quindi, anche se il fallimento stesso è un elemento negativo importante nel tuo rapporto di credito, considera il resto una tabula rasa.

Evita di accumulare debiti aggiuntivi perché ciò ha anche un impatto significativo sul tuo punteggio di credito.

Potresti anche voler ottenere una carta di credito protetta. È una carta di credito progettata per le persone che vogliono ricostruire la storia del credito. L'emittente della carta di credito ti darà un limite di credito basato sul deposito cauzionale che paghi in anticipo. Effettuando pagamenti mensili in tempo, puoi iniziare a ricostruire immediatamente il tuo credito.

Puoi rimuovere un fallimento da solo?

Come tutte le controversie sugli articoli negativi, è del tutto possibile completare il processo da solo. Tuttavia, rimuovere anticipatamente un fallimento dal tuo rapporto di credito può essere un processo lungo e noioso che non garantisce risultati.

Puoi contestare il fallimento dichiarando un'inesattezza delle informazioni sul tuo rapporto di credito o chiedendo all'ufficio di credito come ha verificato il tuo fallimento. Come per qualsiasi controversia, devono rispondere alla tua lettera di richiesta procedurale entro 30 giorni.

Nella maggior parte dei casi, diranno di averlo verificato con i tribunali, ma è improbabile. Quindi devi quindi contattare il tribunale per chiedere come hanno verificato il tuo fallimento.

Se rispondono che non l'hanno mai verificato, dovresti ottenere quella dichiarazione per iscritto, inviarla all'ufficio crediti e chiedere loro di rimuovere il fallimento.

Questo metodo non è garantito, ma potrebbe valere la pena provare. Altrimenti, chiedi l'aiuto di una società di riparazione del credito per navigare nel processo per te.

Le società di riparazione del credito sono molto esperte nel contestare gli elementi negativi sui rapporti di credito. Sono specializzati nell'ottenere le dichiarazioni di fallimento cancellate dal tuo rapporto di credito. Funzionano anche per rimuovere altre informazioni negative incluse nel fallimento, come addebiti e incassi.

Fai rimuovere il tuo fallimento oggi!

Se stai cercando una società di riparazione del credito rispettabile che ti aiuti a contestare il tuo fallimento e riparare il tuo credito, ti consigliamo vivamente Lexington Law.

Chiamali al numero (800) 220-0084 per una consulenza gratuita sul credito . Hanno aiutato molte persone nella tua situazione e hanno assistenti legali in attesa di rispondere alla tua chiamata.

Capitolo 7 Fallimenti rimossi

Sconto per familiari, coppie e militari attivi!

Lexington Law offre ora uno sconto di $ 50 sulla quota di attivazione iniziale quando tu e il tuo coniuge o familiari vi iscrivete insieme. Lo sconto una tantum di $ 50,00 verrà applicato automaticamente sia a te che al primo pagamento del tuo coniuge.

I membri militari attivi si qualificano anche per uno sconto una tantum di $ 50 sulla tariffa iniziale.

Pronto ad aumentare il tuo punteggio di credito?(Alcuni clienti hanno aumentato i loro punteggi di credito di 100 punti o più.*)

Chiama per una consulenza gratuita sul credito!

(800) 220-0084[*] I risultati non sono tipici o garantiti. Oppure iscriviti online>>-

Come ottenere anticipatamente il fallimento del rapporto di credito [vedi prova]

Lo sapevi che più di 500.000 americani dichiarano bancarotta ogni anno? Anche se sfortunato, è utile sapere che non sei solo quando hai a che fare con il fallimento. Anche dopo che il tuo fallimento

-

Come ottenere qualcosa rimosso dal tuo rapporto di credito

Se hai elementi negativi sul tuo rapporto di credito, è una buona idea rimuoverli in modo da non dover aspettare sette anni per avere un buon credito. È nel tuo migliore interesse iniziare a ripulire

bancario

- Come ottenere uno sfratto da un rapporto di credito

- Come ottenere un rapporto di credito TRW

- Come ottenere un avviso di frode gratuito sul tuo rapporto di credito

- Come ottieni una copia del tuo rapporto di credito gratuito?

- Come ottenere una carta di credito dopo il fallimento

- Come ottenere una carta di credito non garantita dopo il fallimento?

- Consulenza creditizia fallimentare:come rimettersi in carreggiata

- Come ottenere una carta di credito protetta dopo il fallimento?

- Come ottenere un prestito con cattivo credito

- Come contestare il tuo rapporto di credito TransUnion

-

Come ottenere un privilegio fiscale federale o statale rimosso dal tuo rapporto di credito

Come ottenere un privilegio fiscale federale o statale rimosso dal tuo rapporto di credito In che modo un privilegio fiscale influisce sul tuo credito? A partire da aprile 2018, i gravami fiscali non influiscono più sul tuo punteggio di credito. Tutte e tre le principali agenzie di segnala...

-

Come ottenere il tuo punteggio di credito

Come ottenere il tuo punteggio di credito Proprio come faresti un controllo sanitario annuale, un regolare controllo del credito può aiutarti a tenere sotto controllo le tue finanze. Per lo meno, dovresti controllare il tuo punteggio di credi...