Come funzionano le carte di credito?

Avevo 18 anni quando ho ricevuto la mia prima carta di credito. C'era uno stand nel mio campus universitario che offriva una maglietta e un buono per il buffet di pizza locale se hai fatto domanda. Allora, avrebbe potuto anche essere oro. Poche settimane dopo è arrivata una carta per posta. Improvvisamente sono passato dall'essere al verde all'avere una linea di credito. Ce l'avevo, quindi l'ho speso. Ho quindi trascorso i due anni successivi a ripagare gli interessi su quello che avrebbe dovuto essere un acquisto a buon mercato. Nessuno mi aveva mai insegnato come funzionano le carte di credito e non mi ero mai preso la briga di chiedere. Ecco le lezioni che vorrei aver imparato presto.

Il processo di candidatura

Il primo passo è trovare la carta giusta per te. Dovresti considerare tre cose:

-

Qual è il tasso di interesse (APR)?

-

Quali premi offre la carta?

-

In che modo influirà sulle mie finanze?

Ci sono molti siti web là fuori che ti aiuteranno a confrontare tariffe e premi di diverse carte di credito. Una volta trovato quello che fa per te, dovrai compilare una domanda. Per determinare se sei stato approvato o rifiutato, l'emittente della carta di credito esaminerà diversi aspetti:

-

Punteggio di credito

-

Rapporto di credito

-

Stabilità del reddito

Il tuo rapporto di credito rivela informazioni come:Esegui i pagamenti in tempo? Quali altre carte di credito hai? Hai avuto altre domande recenti sul tuo credito? Hai mai avuto un fallimento? Da quanto tempo lavori?

Fonte:moneyunder30.com

Fonte:moneyunder30.com

Migliore è la cronologia/punteggio di credito, più opzioni avrai a tua disposizione e otterrai un limite più alto e un TAEG migliore. Se hai un punteggio di credito negativo, sarà più difficile, ma ci sono carte di credito che potrebbero accettarti.

Dovresti conoscere il tuo punteggio di credito prima di fare domanda in modo da sapere per quali carte hai la possibilità di essere approvato. Se ti viene negato troppe volte in un anno, può avere un impatto negativo sul tuo punteggio di credito.

Se hai un punteggio di credito negativo, potresti voler guardare una carta di credito protetta. Una carta protetta si comporta come una normale carta di credito, tranne per il fatto che devi effettuare un deposito per essere approvata. Questo deposito è in genere uguale al tuo limite di credito. Ad esempio, se hai un limite di $ 200, dovrai depositare $ 200.

Come vengono determinati i limiti di credito

Il tuo limite di credito è l'importo massimo che puoi spendere sulla carta di credito. Se hai un buon credito, questo numero potrebbe essere solo un limite di credito iniziale e puoi modificarlo contattando il fornitore e chiedendo un aumento.

Ogni società di carte di credito ha la propria formula per determinare il limite di credito, ma il processo è simile a quello del processo di approvazione. Guardano il tuo:

-

Rapporto di credito

-

Punteggio di credito

-

Rapporto debito/reddito (DTI). Questo è il tuo debito mensile ricorrente diviso per il tuo reddito mensile lordo. Quindi, se guadagno $ 2.000 al mese e ho $ 1.000 in fatture mensili ricorrenti, ho un DTI del 50% ($ 1.000 / $ 2.000). Esiste un "numero magico" utilizzato da molti istituti di credito che è 36. I tuoi debiti totali non devono superare il 36%.

Il limite medio della carta di credito è di $ 22.751, secondo gli ultimi dati Experian del 2019.

Un'importante nota a margine sui limiti di credito è che se si supera regolarmente il 30% del totale, si può abbassare il punteggio di credito. Questo è noto come "utilizzo del credito". Quindi, se hai un limite di credito basso, assicurati di fare attenzione a ciò che metti sulla carta.

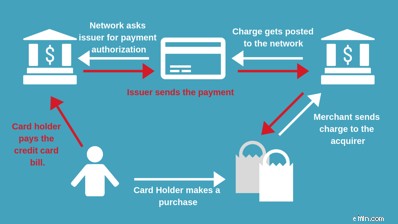

Come funziona l'elaborazione delle carte di credito

Ci sono diversi personaggi in questa storia:il commerciante (il negozio in cui stai facendo acquisti), l'acquirente (in genere la banca del commerciante), il network (il logo sulla carta, come Visa o Mastercard) e l'emittente della carta (la tua banca ).

Quando scorri la tua carta di credito, viene inviato un segnale all'emittente della carta per vedere se sei stato approvato o rifiutato (o se sospettano che si tratti di un acquisto fraudolento).

Una volta che il commerciante riceve il messaggio approvato, sei a posto. Ma questa non è la fine del viaggio per l'addebito sulla carta di credito.

Alla fine della giornata lavorativa, il commerciante invia tutte le transazioni a un acquirente che poi le invia alla rete. La rete lo invia quindi all'emittente che aggiunge l'acquisto alla fattura mensile.

Potresti aver notato che il pagamento doveva andare su e giù per una catena di persone. Non funzionano gratuitamente. Prendono commissioni dal tuo pagamento totale. Ne parleremo più in dettaglio un po' più tardi.

Le carte di credito possono essere utilizzate come carte di debito

La risposta è in genere no. Una carta di debito è diversa da una carta di credito in quanto preleva i fondi da un conto corrente collegato in tempo reale. Le carte di credito non sono collegate a un conto specifico e mettono l'addebito sulla tua linea di credito per essere saldato in un secondo momento.

La risposta è "in genere no" perché ci sono alcune app o account che sono account "ibridi". Fondamentalmente, automatizzano il pagamento completo dei saldi della tua carta alla fine di ogni mese. Tuttavia, a differenza di una vera carta di debito, queste transazioni non avvengono in tempo reale, quindi devi assicurarti di tenere nota di quanto hai speso nel corso del mese.

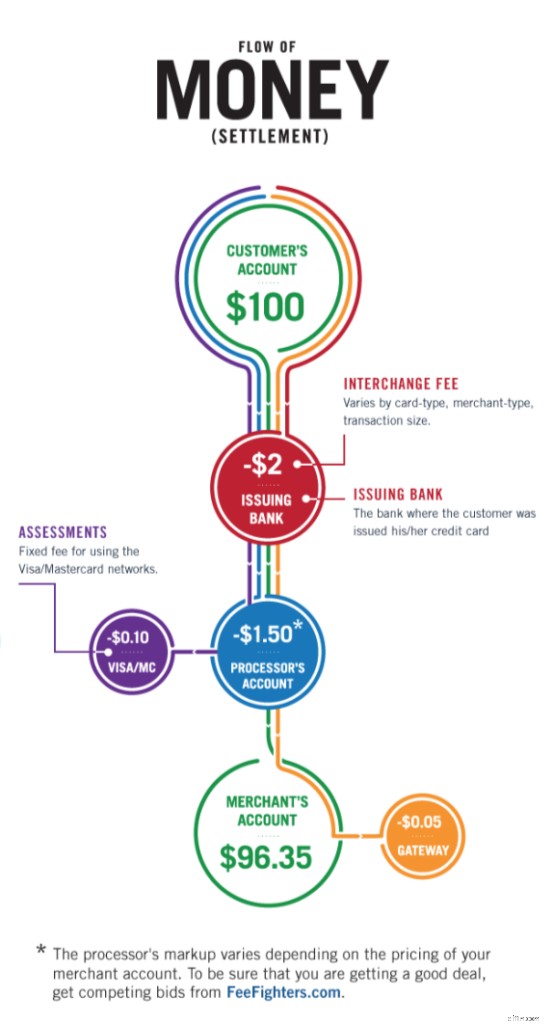

Come guadagnano le società di carte di credito

Ricordi tutte quelle persone coinvolte nell'accertamento del credito? Ognuno di loro vuole essere pagato per la sua parte.

-

Emittente – Questa è la banca che ti ha emesso la carta di credito. Prendono un taglio chiamato "interscambio".

-

Acquirer – Questa è la banca che lavora con il commerciante e consente loro di gestire carte di credito. Fanno pagare una commissione di acquisizione.

-

Rete – Questo è il nome del marchio sulla carta di credito. Prendono anche una piccola tassa.

Diciamo che acquisti un valore di $ 100 di generi alimentari. L'acquirente tratterrà $ 0,19. La rete tratterrà $ 0,13 e l'emittente tratterrà $ 2,20. Alla fine di questo viaggio, il commerciante riceve i $ 97,25 che rimangono dopo che tutte le commissioni sono state sottratte.

Questo è il motivo per cui potresti trovare "prezzi in contanti" più economici o i negozi richiedono un minimo per l'acquisto con carta di credito. Se ci fosse un acquisto di $ 1,00 per un drink, rimarrebbero a malapena soldi dopo tutte le commissioni, rendendolo non redditizio per il commerciante.

Come funzionano gli interessi della carta di credito

L'altro modo in cui la rete delle carte di credito guadagna è addebitandoti interessi (APR) e penali. Diamo un'occhiata allo stesso acquisto di $ 100 che hai effettuato sopra e facciamo finta di aver effettuato un pagamento minimo di $ 30. Ciò significherebbe che hai ancora un saldo di $ 70 sulla carta di credito.

Ora, fai finta che la carta di credito abbia un TAEG del 24%. Il TAEG è la percentuale totale che paghereste nel corso dell'anno, quindi per capire quanto pagherete in un mese potete dividere il numero per 12. Ciò significa che pagheremo il 2% (24% diviso per 12 mesi ) interessi sul nostro saldo di $ 70.

Il 2% del nostro saldo di $ 70 significa $ 1,40 di interessi dovuti. Alla fine del mese, ci viene addebitato tale importo e il nostro nuovo saldo è di $ 71,40. Il mese successivo ci sarebbe stato addebitato un altro 2%. Questo accade ogni mese in cui portiamo un saldo eccezionale.

Come funzionano le commissioni sulle carte di credito

Ci sono anche commissioni che possono essere applicate al tuo account. La più comune è la tariffa per il ritardo. Questo è un addebito aggiunto al tuo saldo se non hai effettuato il pagamento minimo entro la data di scadenza. Indipendentemente dalla carta di credito in tuo possesso, le commissioni per il ritardo sono limitate a $ 27.

Tornando al mio esempio di spesa da $ 100, immagina di effettuare il pagamento minimo con un paio di giorni di ritardo. Prima aggiungerebbero la commissione di interessi del 2% al saldo di $ 100 ($ 102) e quindi aggiungerebbero la commissione per il ritardo di $ 27 ($ 129) – Eseguo il pagamento minimo di $ 30, ma il mio nuovo saldo è di $ 99. Anche se ho pagato $ 30, il mio saldo è solo $ 1 in meno rispetto al costo dell'articolo che ho acquistato. Puoi vedere come le persone si mettono rapidamente nei guai con il debito della carta di credito.

Alcune altre commissioni comuni sono:

-

Tariffa annuale — Pagato annualmente per il privilegio di portare una carta specifica. Le carte hanno commissioni annuali di solito con più vantaggi e premi.

-

Commissione per il trasferimento del saldo — Ciò si verifica spostando un saldo da una carta di credito all'altra. La commissione è solitamente del 3% o $ 5, a seconda di quale sia più.

-

Commissione di anticipo in contanti — Questo accade quando converti alcune delle tue linee di credito in contanti. La commissione è solitamente del 5% o $ 10, a seconda di quale sia maggiore.

-

Commissione di pagamento accelerato — Fai finta che la data di scadenza della fattura sia domani e non vuoi un ritardo nel pagamento di $ 27. Puoi assicurarti di ricevere il pagamento prima della scadenza, ma potrebbe esserci una "commissione di pagamento accelerato". Di solito sono compresi tra $ 10 e $ 15, che è molto, ma non tanto quanto la commissione per il pagamento in ritardo. Inoltre, non si riflette sulla tua storia creditizia.

-

Commissione per transazioni estere — Si tratta di una commissione imposta quando si utilizza la carta all'estero e l'emittente deve convertire la valuta in USD. In genere è il 3% della transazione. Tuttavia, ci sono un sacco di carte di viaggio in cui il vantaggio principale è la rinuncia a questa tassa, quindi se i viaggi internazionali sono importanti per te, assicurati di cercare questo vantaggio.

Ora che hai una comprensione di come funzionano le carte di credito e delle potenziali commissioni ad esse associate, puoi andare là fuori e confrontare con fiducia. Se desideri ricevere alcuni suggerimenti su come migliorare il tuo punteggio di credito prima di iniziare a presentare domanda, dai un'occhiata a questa risorsa.

-

Come scegliere una carta di credito Cash Back

Le carte di credito Cash Back offrono ai consumatori un ottimo modo per recuperare i soldi ogni volta che fanno acquisti. Se stai pensando di acquistarne una, confronta diverse carte cash back prima d

-

Come funzionano i limiti delle carte di credito

I limiti della carta di credito sono semplicemente limporto di credito che ti viene concesso da una società di carte di credito. Mantieni la tua spesa sotto il limite e scopri quando è intelligente ri

bancario

- Come funzionano i punti e le miglia della carta di credito?

- Come testare la mia carta di credito

- Come funziona una carta di credito ad alto limite?

- Come funziona il blocco delle carte di credito?

- Come funziona un blocco su una carta di credito?

- Come usare saggiamente le carte di credito

- Come funzionano i trasferimenti di saldo su carte di credito?

- Come funzionano le offerte di carte di credito pre-approvate?

- Come funzionano le carte di debito per disoccupazione?

- Come funzionano i trasferimenti di saldo con carta di credito

-

Come funzionano gli interessi della carta di credito?

Come funzionano gli interessi della carta di credito? Quando richiedi una carta di credito, il tasso di interesse può essere un fattore che influenza la tua decisione su quale ottenere. I tassi di interesse possono variare e spesso aggiungono molto allim...

-

Come funzionano le carte di credito Cash Back?

Come funzionano le carte di credito Cash Back? Ti sei mai chiesto:come funzionano le carte di credito cash back? Tutti vogliono una carta cash back, ma molte persone non sanno come trarne il massimo. Ecco la nostra guida. Se sei come me e la ...