Come trovare il numero di conto corrente

Il numero del tuo conto corrente potrebbe essere uno dei dettagli del conto più importanti nella tua vita finanziaria. Spesso hai bisogno di conoscere il tuo numero di conto corrente per richiedere transazioni bancarie e delineare facilmente tra i tuoi conti bancari.

La verità è che la maggior parte delle persone non ha memorizzato il proprio numero di conto completo. Probabilmente stai risparmiando spazio cerebrale per attività più importanti, come pianificare la cena di stasera o indovinare alla cieca il Final Jeopardy domanda. Ma non temere, anche tu puoi facilmente trovare il tuo conto corrente e i numeri di routing sugli assegni cartacei inutilizzati o contattando direttamente la tua banca o la tua cooperativa di credito.

Allora, dove cerchi il tuo numero di conto quando il tuo cervello è altrimenti occupato dalla minuzia della vita? Ecco lo scoop su cos'è un numero di conto e come trovare il numero di conto corrente in modo rapido e semplice.

Che cos'è un numero di conto?

Un numero di conto è la serie di numeri univoci allegati a un conto bancario per distinguerlo da tutti gli altri conti bancari. È il numero che le banche e le cooperative di credito usano per capire dove dovrebbero depositare o prelevare denaro. L'American Bankers Association richiede alle banche e alle cooperative di credito di assegnare numeri di conto a tutti i conti in loro possesso.

Se non sei sicuro di quanto dovrebbe essere lungo il tuo numero di conto, puoi verificare con il tuo istituto finanziario. In generale, le banche più grandi hanno numeri di conto più lunghi. La tua cooperativa di credito locale può assegnare un numero di conto di sole sei cifre, mentre una grande banca nazionale potrebbe assegnare numeri di 12 cifre al conto per tutti i suoi clienti.

Un numero di conto non si applica a tutti i tuoi conti nel complesso. Se hai più conti correnti e risparmi presso il tuo istituto finanziario, ogni conto avrà il proprio numero di conto bancario.

Devi utilizzare il numero di conto corretto per eseguire attività come:

-

Iscrizione alla raccolta diretta presso il tuo datore di lavoro

-

Ricevere il rimborso delle tasse

-

Impostazione di un pagamento automatico per pagare le bollette

L'utilizzo del numero di conto sbagliato in queste situazioni può portare a complicazioni finanziarie come il deposito dei fondi in un altro dei tuoi conti o addirittura l'invio del tutto alla persona sbagliata. Se il tuo numero di conto è una delle versioni più brevi e ti viene richiesto di inviarlo come numero più lungo, chiama la tua banca della comunità o l'unione di credito e chiedi quali numeri dovresti usare. Spesso si tratta solo di sommare alcuni numeri in anticipo per soddisfare tali requisiti; anche se sfortunatamente, quei numeri non sono qualcosa che può essere solo indovinato.

I numeri di conto da soli non possono essere utilizzati per identificare i dettagli del conto, ad esempio a chi appartiene il conto bancario. Se vuoi scoprire quale banca o istituto di credito detiene un conto, avrai bisogno anche del numero di routing.

Un numero di routing ABA identifica la banca specifica che gestisce un conto. Ogni banca o unione di credito ha un numero di routing diverso. I numeri di conto non possono essere ripetuti all'interno di una singola banca, ma possono essere utilizzati da altre banche.

Se può essere d'aiuto, puoi pensare al numero di instradamento come la tua città e il codice postale e al numero di conto come il tuo indirizzo. Ci sono molti edifici con un indirizzo di 101 Main Street, tuttavia, dovrebbe esserci solo un posto con quell'indirizzo nella tua città. Se disponi sia del numero di routing che del numero di conto, un'altra banca può identificare il conto e la banca esatti.

Alcune banche possono avere più numeri di routing. Questo è spesso vero per le istituzioni che si sono fuse con altre banche o scelgono di utilizzare un numero di routing diverso per gestire i bonifici. Se non sei sicuro di aver trovato il codice di avviamento bancario corretto, puoi controllare i tuoi assegni cartacei o cercare online sul sito web della tua banca.

Come trovare il numero di conto corrente

Se hai bisogno del tuo numero di conto bancario, il primo passo è decidere quale numero di conto ti serve. Il numero sarà diverso a seconda che tu stia cercando il tuo conto di risparmio o il numero di conto corrente.

Il più delle volte, il numero che desideri è il numero del tuo conto corrente. Questo tipo di conto è progettato per avere denaro regolarmente aggiunto e rimosso. Puoi trovare il tuo numero di conto corrente in diversi posti.

Controllo personale

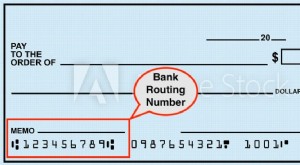

Se hai assegni cartacei dalla tua banca o dalla tua unione di credito, hai un modo semplice per trovare il numero del tuo conto corrente. Tutti i controlli riportano il numero di conto in primo piano.

Trova un assegno e guarda nell'angolo in basso a sinistra. Vedrai due o tre lunghe serie di numeri separati da una piccola quantità di spazio. Il secondo gruppo di numeri è il tuo numero di conto. Può essere lungo da quattro a sedici cifre. L'assegno includerà anche un numero di assegno che non fa parte del numero di conto.

Le banche utilizzano questi numeri per identificare da quale conto prelevare denaro quando una persona, un commerciante o un'azienda deposita un assegno che hai scritto.

Estratto conto

Un altro posto in cui puoi cercare i tuoi numeri di conto sono i tuoi estratti conto bancari. Sia che tu riceva estratti conto fisici (cartacei) o elettronici (detti anche "estratti conto elettronici"), i tuoi numeri di conto potrebbero essere stampati per intero. Alcune istituzioni, tuttavia, possono fare riferimento all'account solo con gli ultimi numeri per mantenere le informazioni sensibili al sicuro nel caso in cui il file diventasse vulnerabile. Se hai più account, l'elenco delle transazioni di ciascun account sarà raggruppato separatamente nell'estratto conto per chiarezza.

Se hai scelto di ricevere dichiarazioni elettroniche, dovresti ricevere e-mail mensili. L'e-mail conterrà un PDF del tuo estratto conto o ti indirizzerà al sito Web di banking online della tua banca in modo da poter accedere e visualizzarlo. Non riesci a trovare la tua dichiarazione via email ma sai che ti sei registrato? Controlla la tua cartella spam. Se li trovi lì, contrassegna l'indirizzo e-mail "da" utilizzato come "mittente sicuro". In questo modo, quelle email dovrebbero iniziare a essere visualizzate nella tua normale casella di posta.

Se hai scelto di ricevere estratti conto fisici, la tua banca ne invierà uno ogni mese. Alcune banche e cooperative di credito possono inviare un estratto conto ogni tre mesi solo se si dispone solo di un conto di risparmio. (Questo perché molti conti di risparmio consentono comunque solo un numero limitato di transazioni in un determinato periodo.)

Se hai più conti, la maggior parte delle banche li elencherà tutti in un unico estratto conto. Il tuo numero di conto principale (ovvero "primario") verrà spesso elencato per primo e gli altri riepiloghi del conto verranno elencati più in basso. Potrebbero essere elencati nell'ordine in cui è stato aperto ciascun conto o per tipo di conto (un certificato di deposito, conti di prestito, ecc.). Ciascuno sarà etichettato con il tipo di conto in modo che tu sappia quale numero appartiene a quale conto.

Banca online

Puoi anche trovare i numeri del tuo conto bancario online. Se la tua banca o unione di credito ha impostato il mobile banking, puoi accedere e vedere ciascuno dei tuoi conti e i relativi numeri associati in un unico posto.

Questo è spesso il modo più semplice per trovare dettagli sui tuoi conti correnti e conti di risparmio. La maggior parte delle banche elenca tutti i conti che hai presso di loro nella home page dopo aver effettuato l'accesso.

È importante notare, tuttavia, che molte banche censurano la maggior parte dei numeri di conto online come misura di sicurezza. Ciò significa che vedrai una serie di asterischi o piccoli cerchi, quindi le ultime cifre del numero di conto. Questo ti protegge dalle persone che ti guardano alle spalle e rubano il tuo numero di conto. Potrebbe essere necessario fare clic su "visualizza" o su una piccola icona a forma di occhio accanto al numero per rivelarlo completamente.

Altre funzioni di sicurezza che la tua banca o istituto di credito potrebbe utilizzare per proteggere i tuoi numeri di conto sul suo sito di digital banking includono:

-

Autenticazione a due fattori

-

Modifiche regolari della password

-

Timer di disconnessione per inattività della sessione

Carte di debito e bancomat

Le informazioni del tuo account, incluso il numero del tuo account, sono incorporate nelle informazioni della carta, sia sulla striscia magnetica, sul chip EMV o persino utilizzando NFC (Near Field Communication) per toccare e pagare. Il sistema bancario sarà in grado di recuperare le informazioni sul tuo conto.

Tuttavia, non riesci a trovare il numero del tuo conto bancario sulla tua carta di debito o bancomat. Il numero lungo sulla tua carta è solo il numero della carta, non il tuo numero di conto effettivo. Ciò consente di sostituire il numero della carta in caso di smarrimento o furto senza modificare il numero di conto effettivo.

Allora, a cosa servono gli altri numeri sulla tua carta di debito? La maggior parte delle carte di debito sono emesse in collaborazione con società di carte di credito come Visa ® o Mastercard ® . Queste società gestiscono trasferimenti finanziari per conto della tua banca.

Le prime quattro cifre del numero della tua carta indicano al lettore di carte o chip quale azienda supporta la tua carta di debito, quindi sa dove cercare i tuoi account. Il resto dei numeri viene assegnato casualmente per assegnare alla carta un numero distinto per la tua carta.

Altri numeri associati alla tua carta di debito includono:

-

La data di scadenza indicata nel formato MM/AA che rappresenta il mese e l'anno

-

Il codice di sicurezza della carta, o CSC, sul retro viene utilizzato per confermare l'approvazione dell'utilizzo della carta

-

PIN, o numero di identificazione personale, un numero associato, ma non visibile, sulla tua carta che ti consente di autorizzarne l'uso presso i distributori automatici

Le informazioni del tuo account sono collegate alla tua carta di debito, quindi i commercianti sanno da quale conto presso quale istituto finanziario detrarre il tuo pagamento elettronico. Poiché le tue informazioni sono collegate alla tua carta di debito, assicurati di proteggerle per la tua sicurezza e informa immediatamente la tua banca o istituto di credito in caso di smarrimento o furto.

Contattaci

Se tutto il resto fallisce, puoi chiamare la tua banca o cooperativa di credito per recuperare il tuo numero di conto corretto. Ti verrà chiesto di verificare la tua identità ponendo domande sulla tua residenza fisica, come il tuo codice postale o anche una password verbale.

Come promemoria di sicurezza, se vieni contattato per telefono, e-mail o SMS e ti viene chiesto il numero del tuo account come forma di verifica, FERMA! La tua banca non ti chiederà queste informazioni.

Trova facilmente i numeri di conto

Ci sono molti posti in formato cartaceo o digitale dove puoi trovare i tuoi numeri di conto corrente e di risparmio. Se conservi le tue informazioni bancarie nel tuo portafoglio digitale, queste posizioni spesso non includono i tuoi numeri di conto, quindi fai affidamento su queste altre fonti menzionate per i dettagli del tuo conto.

Una volta individuati il percorso e il numero di conto, puoi facilmente impostare depositi diretti, effettuare pagamenti online e monitorare le tue spese per conto.

-

Quanto spesso dovresti monitorare il tuo conto corrente?

Alcuni dicono che dovresti monitorare il tuo conto corrente una volta al mese, mentre altri credono che dovresti controllarlo ogni giorno. Ecco la vera risposta. Fonte immagine:Getty Images. Le gener

-

Come aprire un conto corrente

Per molti di noi, il primo passo verso lindipendenza finanziaria è aprire un conto bancario. Sia un conto corrente che un conto di risparmio ti daranno un posto sicuro dove archiviare e gestire i tuoi

bancario

- Come trovare il numero della mia carta Sears

- Come trovare un vecchio account Fingerhut

- Come scoprire il mio numero PIN TCF

- Come trovare il mio account Windstream

- Come trovare il mio numero SIN

- Come trovare il mio numero di conto IRA

- Come scrivere un assegno online con il tuo account

- Come trovare il miglior conto corrente

- Ritorno alle origini:come gestire il tuo conto corrente

- Apri il tuo nuovo conto corrente online

-

Come trovare un numero di conto corrente

Come trovare un numero di conto corrente Trovare il tuo numero di conto corrente Tutti i numeri scritti su un assegno significano qualcosa per la banca su cui è tratto lassegno, e ad altre banche che elaborano lassegno. Questi numeri sono t...

-

Come trovare velocemente il numero di instradamento dell'inseguimento

Come trovare velocemente il numero di instradamento dell'inseguimento Millennial Money ha stretto una partnership con CardRatings e creditcards.com per la nostra copertura dei prodotti delle carte di credito. Denaro Millenario, CardRatings e creditcards.com possono rice...