Copertura del rischio con gli swap di valuta

Il rischio di cambio è il rischio finanziario che deriva da potenziali variazioni del tasso di cambio di una valuta rispetto ad un'altra. E non sono solo quelli che commerciano nei mercati dei cambi a essere colpiti. I movimenti valutari avversi possono spesso schiacciare i rendimenti di un portafoglio con una forte esposizione internazionale, o diminuire i rendimenti di un'impresa commerciale internazionale altrimenti prospera. Le aziende che conducono affari oltre confine sono esposte al rischio di cambio quando il reddito guadagnato all'estero viene convertito nel denaro del paese nazionale, e quando i debiti sono convertiti dalla valuta nazionale alla valuta estera.

Il mercato degli swap in valuta è un modo per coprire tale rischio. Gli swap di valuta non si limitano a coprire l'esposizione al rischio associato alle fluttuazioni dei tassi di cambio, ma assicurano anche la ricezione di denaro estero e ottengono tassi di prestito migliori.

Punti chiave

- Se un'azienda opera in tutto il mondo, può verificarsi il rischio di cambio, che il tasso di cambio cambierà quando si converte il denaro straniero in valuta nazionale.

- Gli swap di valuta sono un modo per proteggersi da quel tipo di rischio valutario scambiando i flussi di cassa in valuta estera con quelli nazionali a un tasso predeterminato.

- Considerata una transazione in valuta estera, gli swap di valuta non sono richiesti per legge per essere indicati nel bilancio di una società allo stesso modo di un contratto a termine o di opzioni.

- Oggi esistono molti ETF e fondi comuni di investimento con copertura valutaria per dare agli investitori l'accesso a investimenti esteri senza preoccuparsi del rischio di cambio.

Come funzionano gli swap di valuta

Uno swap di valuta è uno strumento finanziario che prevede lo scambio di interessi in una valuta con la stessa in un'altra valuta.

Gli swap di valuta comprendono due principali nozionali che vengono scambiati all'inizio e alla fine dell'accordo. Questi principi nozionali sono importi in dollari predeterminati, o principale, su cui si basano i pagamenti degli interessi scambiati. Però, questo capitale non viene mai effettivamente rimborsato:è strettamente "nozionale" (che significa teorico). Viene utilizzato solo come base su cui calcolare i pagamenti dei tassi di interesse, che cambiano di mano.

Esempi di cambi di valuta

Ecco alcuni scenari di esempio per gli swap di valuta. Nella vita reale, si applicherebbero i costi di transazione; sono stati omessi in questi esempi per semplificazione.

1. La parte A paga un tasso fisso su una valuta, La parte B paga un tasso fisso su un'altra valuta.

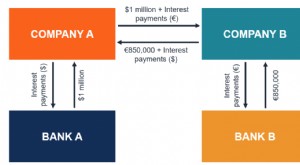

Una società statunitense (Parte A) sta cercando di aprire uno stabilimento da 3 milioni di euro in Germania, dove i suoi oneri finanziari sono più elevati in Europa che in patria. Ipotizzando un tasso di cambio di 0,6 euro/USD, la società può prendere in prestito 3 milioni di euro all'8% in Europa o $ 5 milioni al 7% negli Stati Uniti. La società prende in prestito i $ 5 milioni al 7% e quindi stipula uno swap per convertire il prestito in dollari in euro. partito B, la controparte dello swap potrebbe essere probabilmente una società tedesca che richiede 5 milioni di dollari in fondi statunitensi. Allo stesso modo, la società tedesca sarà in grado di ottenere un tasso di indebitamento più conveniente all'interno rispetto all'estero, diciamo che i tedeschi possono prendere in prestito al 6% all'interno dalle banche all'interno dei confini del paese.

Ora, diamo un'occhiata ai pagamenti fisici effettuati utilizzando questo accordo di swap. All'inizio del contratto, l'azienda tedesca mette a disposizione dell'azienda statunitense i 3 milioni di euro necessari per finanziare il progetto, e in cambio dei 3 milioni di euro, la società statunitense mette a disposizione della controparte tedesca 5 milioni di dollari.

Successivamente, semestralmente per i successivi tre anni (la durata del contratto), le due parti si scambieranno i pagamenti. L'azienda tedesca paga all'azienda statunitense la somma risultante da 5 milioni di dollari (l'importo nozionale pagato dall'azienda statunitense all'azienda tedesca all'inizio), moltiplicato per 7% (il tasso fisso concordato), su un periodo espresso come 0,5 (180 giorni ÷ 360 giorni). Questo pagamento ammonterebbe a $ 175, 000 (5 milioni di dollari x 7% x 0,5). L'azienda statunitense paga ai tedeschi il risultato di 3 milioni di euro (l'importo nozionale pagato dai tedeschi all'azienda statunitense in fase di avvio), moltiplicato per 6% (il tasso fisso concordato), e 0,5 (180 giorni ÷ 360 giorni). Questo pagamento ammonterebbe a € 90, 000 (3 milioni di euro x 6% x 0,5).

Le due parti si scambierebbero questi due importi fissi ogni sei mesi. Tre anni dopo l'inizio del contratto, le due parti si scambierebbero i principali fittizi. Di conseguenza, la società statunitense "pagherebbe" alla società tedesca 3 milioni di euro e la società tedesca "pagherebbe" alla società statunitense $ 5 milioni.

2. La parte A paga un tasso fisso su una valuta, La parte B paga un tasso variabile su un'altra valuta.

Utilizzando l'esempio sopra, la società statunitense (Parte A) effettuerebbe comunque pagamenti fissi al 6% mentre la società tedesca (Parte B) pagherebbe un tasso variabile (basato su un tasso di riferimento predeterminato, come il LIBOR o il tasso sui fondi federali).

Questi tipi di modifiche agli accordi di swap in valuta si basano solitamente sulle richieste delle singole parti oltre ai tipi di requisiti di finanziamento e sulle possibilità di prestito ottimali a disposizione delle società. Entrambe le parti A o B possono essere il tasso fisso mentre la controparte paga il tasso variabile.

3. La parte A paga un tasso variabile su una valuta, La parte B paga anche un tasso variabile basato su un'altra valuta.

In questo caso, sia la società statunitense (Parte A) che la società tedesca (Parte B) effettuano pagamenti a tasso variabile sulla base di un tasso di riferimento. Il resto dei termini dell'accordo rimane lo stesso.

Chi trae vantaggio dagli swap di valuta?

Ricordiamo il nostro primo esempio di swap di valuta plain vanilla utilizzando la società statunitense e la società tedesca. Ci sono diversi vantaggi nell'accordo di swap per la società statunitense. Primo, la società statunitense è in grado di ottenere un tasso di prestito migliore prendendo a prestito il 7% a livello nazionale rispetto all'8% in Europa. Il tasso di interesse interno più competitivo sul prestito, e di conseguenza la minore spesa per interessi, è molto probabilmente il risultato del fatto che l'azienda statunitense è più conosciuta negli Stati Uniti che in Europa. Vale la pena rendersi conto che questa struttura di swap assomiglia essenzialmente alla società tedesca che acquista un'obbligazione in euro dalla società statunitense per un importo di 3 milioni di euro.

I vantaggi di questo cambio di valuta includono anche l'incasso assicurato dei 3 milioni di euro necessari per finanziare il progetto di investimento della società. Altri strumenti, tali sono i contratti a termine, possono essere utilizzati contemporaneamente per la copertura del rischio di cambio.

Gli investitori beneficiano anche della copertura del rischio di cambio.

In che modo la copertura valutaria aiuta gli investitori

L'utilizzo degli swap di valuta come copertura è applicabile anche agli investimenti in fondi comuni di investimento ed ETF. Se hai un portafoglio fortemente ponderato verso le azioni del Regno Unito, ad esempio, sei esposto al rischio di cambio:il valore delle tue partecipazioni può diminuire a causa delle variazioni del tasso di cambio tra la sterlina britannica e il dollaro USA. È necessario coprire il rischio di cambio per trarre vantaggio dal possesso del fondo a lungo termine.

Molti investitori possono ridurre la propria esposizione al rischio utilizzando ETF e fondi comuni di investimento con copertura valutaria. Un gestore di portafoglio che deve acquistare titoli esteri con una forte componente di dividendi per un fondo azionario potrebbe proteggersi dalla volatilità del tasso di cambio stipulando uno swap di valuta nello stesso modo in cui ha fatto la società statunitense nei nostri esempi. L'unico aspetto negativo è che i movimenti valutari favorevoli non avranno un impatto altrettanto vantaggioso sul portafoglio:la protezione della strategia di copertura contro la volatilità riduce in entrambe le direzioni.

Swap di valuta e contratti a termine

Le società che hanno un'esposizione ai mercati esteri possono spesso coprire il loro rischio con contratti a termine di swap su valute. Molti fondi ed ETF coprono anche il rischio di cambio utilizzando contratti a termine.

Un contratto a termine su valuta, o valuta in avanti, consente all'acquirente di bloccare il prezzo che paga per una valuta. In altre parole, il tasso di cambio è fissato in vigore per un determinato periodo di tempo. Questi contratti possono essere acquistati per tutte le principali valute.

Il contratto protegge il valore del portafoglio se i tassi di cambio rendono la valuta meno preziosa, proteggendo un portafoglio azionario orientato al Regno Unito se il valore della sterlina diminuisce rispetto al dollaro, Per esempio. D'altra parte, se la sterlina diventa più preziosa, il contratto a termine non è necessario, e i soldi per comprarlo sono stati sprecati.

Così, c'è un costo per l'acquisto di contratti a termine. I fondi che utilizzano la copertura valutaria ritengono che il costo della copertura si ripagherà nel tempo. L'obiettivo del fondo è ridurre il rischio di cambio e accettare il costo aggiuntivo dell'acquisto di un contratto a termine.

Swap di valuta e fondi comuni di investimento

Un portafoglio coperto comporta maggiori costi ma può proteggere il tuo investimento in caso di forte calo del valore di una valuta.

Considera due fondi comuni di investimento costituiti interamente da società con sede in Brasile. Un fondo non copre il rischio di cambio. L'altro fondo contiene lo stesso identico portafoglio di azioni, ma acquista contratti a termine sulla valuta brasiliana, il vero.

Se il valore del real rimane lo stesso o aumenta rispetto al dollaro, il portafoglio non coperto supererà, poiché quel portafoglio non sta pagando i contratti forward. Però, se la valuta brasiliana diminuisce di valore, il portafoglio coperto si comporta meglio, poiché quel fondo si è coperto dal rischio di cambio.

La linea di fondo

Il rischio di cambio non riguarda solo le aziende e gli investitori internazionali. Le variazioni dei tassi di cambio in tutto il mondo provocano effetti a catena che hanno un impatto sui partecipanti al mercato in tutto il mondo.

Parti con una significativa esposizione forex, e quindi rischio di cambio, possono migliorare il loro profilo di rischio e rendimento attraverso gli swap di valuta. Gli investitori e le aziende possono scegliere di rinunciare a un certo rendimento coprendo il rischio di cambio che ha il potenziale per avere un impatto negativo su un investimento.

-

Che cos'è il rischio valutario?

Rischio di cambio, o rischio di cambio, si riferisce allesposizione affrontata dagli investitoriInvestimenti:una guida per principianti La guida Investing for Beginners di CFI ti insegnerà le basi del

-

10 Fattori di rischio significativi quando si investe in una società

Con tutte le variazioni del mercato azionario, come fai a sapere se il tuo investimento sarà buono? Dai unocchiata a queste immagini di investimento per saperne di più! Ricevi un messaggio dal tuo mi

Operazioni in valuta estera

- La strategia di arbitraggio del rischio

- Rischio di investimento:aziende con un unico fornitore o cliente

- Debito per Equity Swaps

- Procedure di valutazione dei rischi delle compagnie assicurative

- Non confondere la crescita aziendale con la crescita del settore

- Titoli in difficoltà:un investimento ad alto rischio

- Rischio con un titolo speculativo

- Tipi di veicoli di copertura in valuta estera

- Copertura valutaria:vantaggi e svantaggi

- Affidare la tua pensione con una società di investimento fiduciaria?

-

Differenza tra assicurazione e copertura

Differenza tra assicurazione e copertura Un agente assicurativo e i suoi clienti. Sia lassicurazione che la copertura riducono lesposizione al rischio finanziario, ma lo fanno in modi diversi. Lassicurazione in genere comporta il pagamento ...

-

Che cos'è un contratto di cambio valuta?

Che cos'è un contratto di cambio valuta? Un contratto di swap su valute (noto anche come contratto di swap su valute incrociate) è un contratto derivato tra due parti che prevede lo scambio di pagamenti di interessi, così come lo scambio di ...