Attenzione all'acquirente:in che modo Libra differisce da Bitcoin

Facebook, il più grande social network al mondo, ha sbalordito il mondo all'inizio di quest'anno con l'annuncio della propria criptovaluta, Libra.

Il lancio ha sollevato interrogativi sulla differenza tra Libra e le criptovalute esistenti, così come le implicazioni delle società private in competizione con i paesi sovrani nell'emissione di valute.

A differenza di Bitcoin, che non ha né un proprietario né un organismo di controllo, Libra sarà governata da una fondazione svizzera composta da diversi membri che sono marchi affermati, compreso Uber, Visto e PayPal.

Per saperne di più:Bilancia di Facebook:non è la "criptovaluta" il problema, è l'organizzazione dietro di esso

Libra opera in un ambiente molto più controllato rispetto a molte altre criptovalute come Bitcoin ed Ether. Inoltre, non funziona su una blockchain.

Anziché, la contabilità delle transazioni di Libra è affidata a un insieme di nodi di calcolo affidabili controllati dai membri della fondazione Libra. In contrasto, Bitcoin è un free-for-all in cui chiunque può unirsi al gruppo di computer che verificano le transazioni.

Questa differenza nella struttura di governance ha implicazioni ad ampio raggio per i guadagni economici e i possibili rischi che la società deve affrontare da una possibile adozione diffusa di nuove valute come la Bilancia.

Come crescere?

Un problema fondamentale che la maggior parte delle aziende fintech deve affrontare oggi è la scalabilità. La rete Visa può autorizzare fino a 65, 000 transazioni al secondo, mentre Bitcoin in genere elabora poche centinaia di migliaia al giorno.

tecnicamente, è possibile espandere la rete Bitcoin su una scala commercialmente valida, ma a causa della mancanza di un organo di governo, diversi tentativi di aumentare la capacità sono sfociati in infiniti dibattiti, lotte all'interno della comunità e diversi campi che vanno per la propria strada. Ha portato alla creazione di valute figlie come BitcoinGold e BitcoinCash.

Libra supera queste difficoltà con una struttura di governance ben definita in cui gli adattamenti tecnici necessari possono essere decisi in modo efficiente in modo organizzato.

Ma i decisori della Bilancia potrebbero essere tentati di anteporre il proprio interesse al vantaggio dei consumatori. Le recenti rivelazioni sulla mancanza di protezioni della privacy in atto presso le società della fondazione di Libra sollevano preoccupazioni su quanta fiducia gli utenti possono riporre in Libra quando decidono se aprire le proprie transazioni finanziarie alle grandi società Internet del consiglio di amministrazione di Libra.

Conoscenza intima degli acquisti delle persone, la ricchezza e il comportamento di acquisto hanno un valore incredibile per la pubblicità e la rivendita ad altre aziende. Spetterà ai membri del consorzio convincere in modo credibile il pubblico che si asterranno dal monetizzare questa enorme ricchezza di dati su cui siedono.

Difenditi dalle frodi

Nel nostro sistema finanziario tradizionale, leggi e regolatori vigilano sulla privacy e sull'accesso al sistema finanziario. Le leggi non solo forniscono protezione della privacy, proteggono inoltre dalle frodi e garantiscono che i cittadini possano partecipare in condizioni di parità.

Le regole sono create in un processo democratico. Le banche dei paesi occidentali non possono facilmente vietare ai cittadini i servizi finanziari di base, che sono importanti per entrare a far parte della forza lavoro e radicarsi nella società.

Ma le valute emesse da società private non sono sottoposte allo stesso controllo. E se Facebook decidesse che non puoi avere Libra perché hai pubblicato un articolo critico su Internet? Le tue opzioni legali sarebbero limitate.

La struttura di governance caotica di Bitcoin ha un vantaggio qui. Senza un organo di governo, non c'è nessuno che possa escludere qualcun altro dal sistema. Sebbene questo approccio garantisca la parità di accesso, però, invita inoltre i criminali a utilizzare Bitcoin per scopi illeciti.

Secoli fa, le cambiali sono emerse in Cina e sono state portate in Europa da Marco Polo come uno dei primi servizi bancari che permetteva ai commercianti di viaggiare senza grandi somme di denaro per paura di essere derubati. Le banche offrivano custodia per denaro, consentendo al commerciante di conservare i fondi e prelevarli quando e dove necessario.

Oggi, le banche spendono ancora miliardi di dollari in sicurezza per proteggere i risparmi dei loro clienti. Molte società di carte di credito forniscono protezione contro le transazioni fraudolente.

Non esistono tali protezioni per le criptovalute. Nessun ricorso è possibile se un hacker ottiene l'accesso al tuo portafoglio o se la tua criptovaluta diventa senza valore. Con le criptovalute, gli utenti devono ancora una volta preoccuparsi della custodia.

Assicurazione sui depositi

Spesso sottovalutato, ma di grande importanza, è un'assicurazione sui depositi fornita dal governo che fornisce un secondo livello di sicurezza, proteggere i depositanti contro l'insolvenza della banca.

A differenza di Bitcoin, dove i prezzi oscillano drammaticamente in pochi giorni, Il valore della Bilancia è legato a un paniere di valute internazionali. Poiché gli utenti acquistano la Bilancia con valuta fiat, compresi dollari canadesi, la fondazione Libra prenderà questi dollari e li investirà in titoli sicuri.

Poiché Libra è supportata da attività finanziarie reali e stabili, anche il valore di Libra sarà quindi stabile. Anche se questo approccio sembra fantastico a prima vista, esistono diversi problemi che hanno afflitto il settore bancario per secoli.

Saranno tentati di investire parte del denaro in titoli più rischiosi per un rendimento più elevato. E se le persone, per un motivo o per l'altro, dubiti che i beni ci siano o pensi che i beni abbiano perso valore? Lunghe file di depositanti che vogliono ritirare i loro fondi da una banca che, a torto oa ragione, ritengono in difficoltà sono state osservate sin dall'inizio delle banche.

Tali corse agli sportelli sono spesso autorealizzanti, e la Bilancia non è immune da questo problema. Quando gli utenti vogliono incassare, La Bilancia dovrebbe vendere i propri beni su larga scala, facendo scendere il prezzo di queste stesse attività e quindi finire con fondi insufficienti per pagare tutti gli investitori.

Man mano che gli utenti si rendono conto di ciò che sta accadendo, più vorrà incassare, accelerando il circolo vizioso.

Qualche governo verrebbe in soccorso?

A differenza delle banche, non è chiaro come verranno coperte eventuali perdite e come potrebbero essere condivise tra gli utenti. Alcuni fondi del mercato monetario statunitensi che operano in un'attività simile - investire il denaro del cliente in attività sicure a breve termine - si sono trovati in problemi simili nella crisi finanziaria del 2008 e sono stati salvati dal governo.

Con Bilancia, non è chiaro quale governo sarebbe venuto in soccorso, se del caso.

Tutti i soldi che gli utenti metteranno in Libra andranno persi nel sistema bancario tradizionale, dove le banche possono mettere a frutto i depositi erogando prestiti alle imprese produttive che generano valore e occupazione. Le conseguenze economiche quindi potrebbero essere di vasta portata.

Le fondamenta del modello e del possibile successo di Libra sono le carenze e le inefficienze del settore bancario.

Mentre Libra potrebbe non offrire molti vantaggi agli utenti nei paesi occidentali, aprirà l'accesso ai servizi finanziari a milioni di persone in tutto il mondo senza conti bancari.

I pagamenti transfrontalieri sono nell'attuale sistema ridicolmente costosi e lenti. L'attività bancaria tradizionale sembra spesso burocratica e tecnologicamente obsoleta. Tutti questi problemi potrebbero essere risolti dalle banche, ma ci vorrà la pressione esterna delle nuove startup fintech per farlo.

[ Profonda conoscenza, quotidiano. Iscriviti alla newsletter di The Conversation. ]

-

Come scrivere alla sede di Comcast Cable

Una donna sta scrivendo sul suo computer portatile. Comcast Corporation, fondata nel 1963, è un gigante globale dei media e della tecnologia che include Comcast Cable e NBCUniversal tra le sue più gr

-

Cos'è la visibilità nel contesto aziendale?

In affari, la visibilità si riferisce alla misura in cui unazienda può stimare le sue prestazioni future. Sebbene sia un termine molto ampio che si applica sia alla performance a breve che a quella a

-

Rivisitazione della politica fiscale di Wayfair

Il 21 giugno, 2018 il panorama delle-commerce negli Stati Uniti è cambiato per sempre grazie allimposta sulle vendite del South Dakota. La decisione Wayfair della Corte Suprema degli Stati Uniti si è

-

Che cos'è un tasso incrociato?

Un tasso incrociato è una quotazione del mercato dei cambi tra due valute (non coinvolgendo il dollaro USA) che vengono quindi entrambe valutate rispetto a una terza valuta. Se utilizzato come valuta

Bitcoin

-

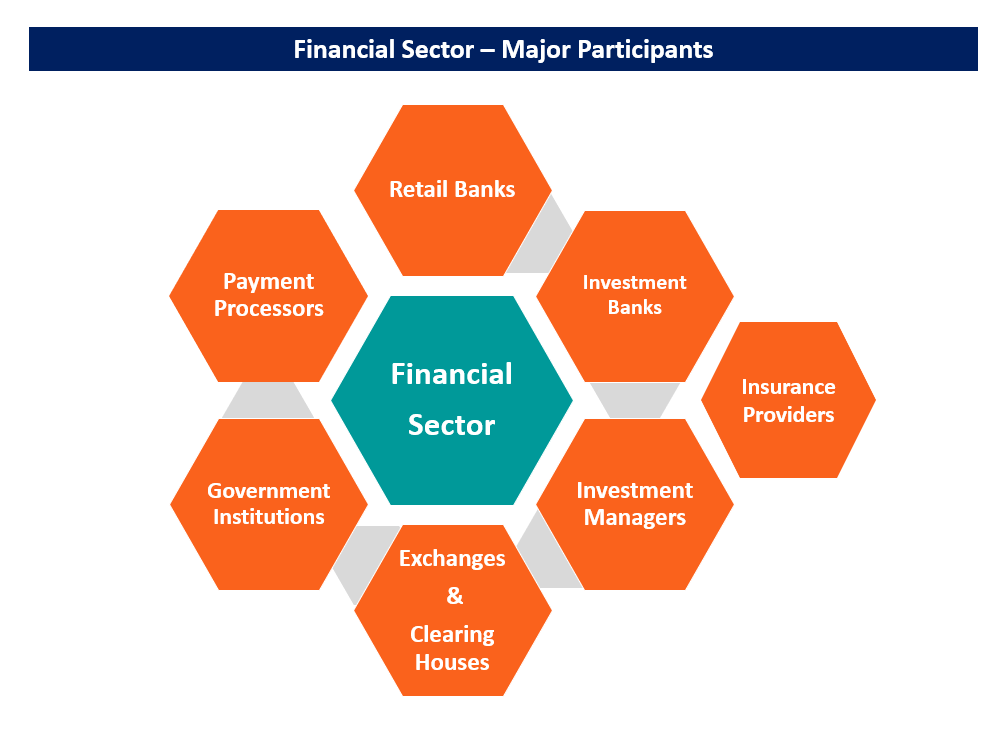

Cos'è il settore finanziario?

Cos'è il settore finanziario? Il settore finanziario si riferisce alle imprese e alle istituzioni che gestiscono il denaro e forniscono servizi di intermediazione per trasferire e allocare capitale finanziario in uneconomia. ...

-

Come calcolare il PMI su un prestito convenzionale

Come calcolare il PMI su un prestito convenzionale I mutui con acconto basso aiutano i mutuatari a corto di liquidità a entrare in una casa. Piuttosto che mettere tutte le tue riserve per lacquisto, puoi risparmiare sullacconto, pagando solo il 3% per...

-

Ho saltato più di $ 16,

Ho saltato più di $ 16, 000:Lezioni che ho imparato da una spesa eccessiva Alcuni anni fa, Ero un single di 28 anni, proprietario di casa professionale. finanziariamente, la mia vita stava per migliorare. Sfortunatame...

-

I vantaggi dell'acquisto di un'auto finanziata

I vantaggi dell'acquisto di un'auto finanziata Se non hai mai stipulato un finanziamento per lauto prima o sei stato precedentemente bruciato da un affare losco, ti starai chiedendo se il finanziamento dellauto fa per te. Ottenere la tua prossima ...