Che cos'è la contabilità per competenza?

Nella contabilità finanziariaTeoria della contabilità finanziariaLa teoria della contabilità finanziaria spiega il perché alla base della contabilità:i motivi per cui le transazioni vengono riportate in determinati modi. Questa guida, i ratei si riferiscono alla rilevazione dei ricavi Ricavi di vendita I ricavi di vendita sono i proventi percepiti da un'impresa dalle vendite di beni o dalla prestazione di servizi. In contabilità, i termini "vendite" e che un'azienda ha guadagnato ma non ha ancora ricevuto il pagamento, e le speseCosti Fissi e VariabiliIl costo è qualcosa che può essere classificato in diversi modi a seconda della sua natura. Uno dei metodi più popolari è la classificazione in base a quelli che sono stati sostenuti ma che l'azienda deve ancora pagare. Il metodo segue il principio di corrispondenza, che prevede che ricavi e costi debbano essere rilevati nello stesso periodo per il quale sono stati sostenuti.

Tali pratiche contabili, perciò, hanno un impatto generale sulla gestione del conto economico e dello stato patrimoniale. I conti interessati includono conti da pagareConti da pagareConti da pagare è una passività sostenuta quando un'organizzazione riceve beni o servizi dai suoi fornitori a credito. I debiti sono, passività e attività non monetarie, buona volontà, passività fiscali future, e future spese per interessi, tra gli altri.

Che cos'è un Accrual (in inglese semplice)?

Che cosa è esattamente un "accantonamento"? Se le aziende hanno ricevuto pagamenti in contanti per tutti i ricavi nello stesso momento in cui sono stati guadagnati, e ha effettuato pagamenti in contanti per tutte le spese nel momento in cui sono state sostenute, non ci sarebbe bisogno di ratei. Però, poiché la maggior parte delle aziende ha dei ricavi nell'anno che sono stati guadagnati (cioè, beni/servizi sono stati consegnati) ma per i quali non è stato ricevuto il pagamento, devono tenere conto di tali entrate non pagate.

Lo stesso vale per le spese. Se le aziende hanno sostenuto spese (ad es. ha ricevuto beni/servizi) ma non li ha ancora pagati in contanti, quindi devono essere maturati.

Lo scopo della contabilità per competenza è far corrispondere i ricavi e le spese ai periodi di tempo durante i quali sono stati sostenuti, rispetto alla tempistica degli effettivi flussi di cassa ad essi correlati.

Categorie in Contabilità per competenza

In contabilità, i ratei in una prospettiva ampia rientrano sia nei ricavi (crediti) che nelle spese (debiti).

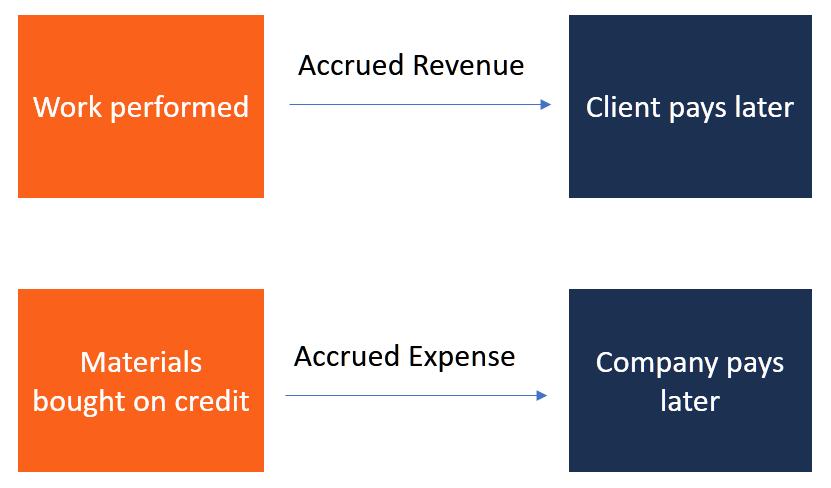

1. Ricavi maturati

I ricavi maturati sono reddito o attività (comprese le attività non in contanti) che devono ancora essere ricevute. In questo caso, una società può fornire servizi o consegnare merci, ma lo fa a credito.

Esempio

Un esempio di ricavi maturati è il consumo di elettricità. Una società elettrica di solito fornisce l'utilità al suo consumatore prima di ricevere il pagamento per essa. Il consumatore utilizza l'elettricità e il contatore conta la lettura. Quindi, alla fine del periodo di fatturazione, il consumatore viene fatturato. Durante il mese, l'azienda paga i suoi dipendenti, alimenta i suoi generatori, e comporta costi logistici e altre spese generali.

La compagnia elettrica deve aspettare la fine del mese per ricevere i suoi ricavi, nonostante le spese mensili che ha. Nel frattempo, deve riconoscere che si aspetta un reddito futuro. Contabilità per competenza, perciò, fornisce all'azienda un mezzo per monitorare la propria posizione finanziaria in modo più accurato.

Alla fine del mese, quando la società riceve il pagamento dai suoi debitori (clienti), i crediti diminuiscono, mentre il conto di cassa aumenta.

2. Spese maturate

Un rateo passivo si riferisce a quando una società effettua acquisti a credito e registra passività nella sua contabilità generale, riconoscendo i propri obblighi nei confronti dei creditori. In contabilità, è una spesa sostenuta ma non ancora pagata. I ratei passivi comuni includono:

- Ratei per interessi passivi – Interessi passivi dovuti ma non pagati.

- Ratei fornitori – Spese operative per beni o servizi resi da un fornitore terzo.

- Accumulo di stipendio o stipendio – Comprendono gli stipendi dovuti ai dipendenti che lavorano per una parte del mese senza aver ricevuto l'intero stipendio mensile guadagnato.

Esempio

Prendiamo un esempio di una start-up (Y) con un dipendente (Joe) che ha un piano di cliff vesting, e che riceve anche un incentivo per il programma di maturazione dopo cinque anni di impegno. Joe diventa fedele, laborioso, e diligente nel corso del lavoro per l'azienda. Supera il primo anno e riceve così il suo bonus di cliff vesting, e si qualifica per i successivi cinque anni dei bonus rimanenti del suo programma di maturazione.

Però, durante questo periodo, Joe non riceve materialmente i suoi bonus, come sarebbe il caso con contanti ricevuti al momento della transazione. Anziché, I bonus di Joe si stanno accumulando. Parallelamente a ciò, Anche le passività della società Y sono aumentate.

In questo caso, è ovvio che la società Y diventa debitrice di Joe per cinque anni. Perciò, per portare una registrazione accurata dei bonus di Joe, l'azienda deve fare un record di responsabilità del bonus per registrare queste spese di bonus. Quando l'azienda paga i bonus dovuti a Joe, la transazione sarà registrata dalla società addebitando il proprio conto passivo e accreditando il proprio conto cassa.

Spese prepagate contro spese maturate

Le spese anticipate sono il pagamento opposto delle spese maturate. Piuttosto che ritardare il pagamento fino a una data futura, un'azienda paga in anticipo per servizi e beni, anche se non riceve tutti i beni o servizi in un'unica volta al momento del pagamento. Per esempio, un'azienda può pagare in anticipo i propri servizi Internet mensili, all'inizio del mese, prima che utilizzi effettivamente i servizi.

Impatto della contabilità per competenza

Oltre ai ratei che aggiungono un altro livello di informazioni contabili alle informazioni esistenti, cambiano il modo in cui i contabili registrano. Infatti, i ratei aiutano a demistificare l'ambiguità contabile relativa ai ricavi e alle passività. Di conseguenza, le aziende possono spesso anticipare meglio i ricavi mantenendo sotto controllo le passività future.

Gli accantonamenti assistono i contabili nell'identificazione e nel monitoraggio di potenziali problemi di flusso di cassa o di redditività e nel determinare e fornire un rimedio adeguato per tali problemi.

Registrazione ratei

Per registrare i ratei, il contabile deve utilizzare una teoria contabile nota come metodo di competenza. Il metodo della competenza consente al contabile di inserire, regolare, e tenere traccia dei ricavi guadagnati "non ancora registrati" e delle spese sostenute. Affinché le registrazioni siano utilizzabili nelle relazioni di bilancio, il contabile deve rettificare le scritture contabili in modo sistematico e accurato, e devono essere verificabili.

Il rapporto tra contabilità per competenza e contabilità di cassa

Anche se entrambi i metodi di contabilità per competenza e contabilità di cassa servono come metro di valutazione delle prestazioni e della posizione economica di un'azienda in un determinato anno fiscale, le transazioni finanziarie nella contabilità per competenza sono riportate nel momento in cui si verificano, sia in addebito che in accredito. Però, la registrazione delle operazioni nella contabilità di cassa avviene al momento delle operazioni di cassa.

Esempio FASB e IFRS

Il Financial Accounting Standards Boards (FASB) ha stabilito i Principi Contabili Generalmente Accettati (GAAP) negli Stati Uniti che stabiliscono quando e come le aziende dovrebbero maturare per determinate cose. Per esempio, La "contabilità delle assenze retribuite" richiede ai datori di lavoro di maturare una responsabilità per i giorni di ferie futuri per i dipendenti. Scopri di più su questo esempio sul sito web di FASB.

Le società internazionali al di fuori degli Stati Uniti seguono gli standard IFRS. Per saperne di più, visitare il loro sito web.

Risorse addizionali

CFI è il fornitore globale ufficiale del Financial Modeling and Valuation Analyst (FMVA)® Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nel tuo carriera finanziaria. Iscriviti oggi! designazione, un importante programma di certificazione per analisti finanziari. Per continuare ad apprendere e ad avanzare nella tua carriera finanziaria, queste risorse CFI aggiuntive saranno utili:

- Voci di rettificaRegolazione delle vociQuesta guida alla rettifica delle voci copre i ricavi differiti, spese differite, spese maturate, ratei e altre registrazioni di rettifica

- Spese di ammortamentoSpese di ammortamentoQuando viene acquistato un bene a lungo termine, dovrebbe essere capitalizzato invece di essere spesato nel periodo contabile in cui viene acquistato.

- Proiezione di voci di conto economico Proiezione di voci di conto economicoDiscutiamo i diversi metodi di proiezione di voci di conto economico. La proiezione delle voci del conto economico inizia con i ricavi delle vendite, poi costa

- Proiezione di voci di bilancio Proiezione di voci di bilancio La proiezione di voci di bilancio implica l'analisi del capitale circolante, DPI&E, capitale sociale di debito e reddito netto. Questa guida spiega come calcolare

-

Come prelevare fondi da un conto pensionistico 403b

Ci sono un certo numero di conti pensionistici disponibili per gli americani. Oltre ai popolari piani 401k e IRA, cè il piano di rendite fiscalmente protetto 403b. È simile ad altri piani pensionistic

-

I 6 più grandi errori finanziari che le persone commettono quando tutti sono nel panico

Questo post può essere trovato en Español qui. Cerchi le ultime notizie sul pacchetto di incentivi? Per ulteriori informazioni su The American Rescue Plan, il pacchetto di incentivi che è stato fir

-

Qual è il metodo di recupero dei costi?

Il metodo del recupero dei costi di riconoscimento dei ricaviRiconoscimento dei ricavi Il riconoscimento dei ricavi è un principio contabile che delinea le condizioni specifiche in base alle quali i r

-

Come sapere quanta indennità dovresti dare a tuo figlio

Se tuo figlio è abbastanza grande da capire il concetto di denaro, probabilmente hai pensato di dare loro un assegno settimanale o mensile. Fino a quando non saranno abbastanza grandi da fare domanda

Contabilità

- Definito il libro mastro generale:che cos'è e perché ne hai bisogno

- Cosa sono le spese di manutenzione?

- Che cos'è il metodo delle azioni del Tesoro?

- Spese di vendita Contabilità SaaS e cloud computing:una guida esperta per il 2021

- Guida per principianti alla contabilità per le organizzazioni senza scopo di lucro

- Financial Accounting Standards Board (FASB)

-

Come sono i bitcoin,

Come sono i bitcoin, criptovalute e blockchain correlati? Qualche gergo rotto Quando il bitcoin è stato introdotto per la prima volta otto anni fa, ha promesso di cambiare i pagamenti. Le persone sarebbero in grado di ef...

-

Come investire in fondi indicizzati

Come investire in fondi indicizzati Questa è la terza puntata di una serie in tre parti che esamina i fondi indicizzati. Nella prima parte, abbiamo esaminato il mercato dei fondi comuni gestiti. Nella seconda parte, abbiamo esaminato co...

-

I prezzi del petrolio salgono mentre l'uragano Sally si avvicina al Mississippi

I prezzi del petrolio salgono mentre l'uragano Sally si avvicina al Mississippi I prezzi del petrolio sono aumentati martedì mentre luragano Sally si è abbattuto sulla costa del Mississippi come una tempesta di categoria 1. Il greggio West Texas Intermediate è stato scambiato i...

-

Bitcoin:perché un'ondata di grandi aziende come Tesla che si precipitano a investire potrebbe far deragliare il mercato azionario

Bitcoin:perché un'ondata di grandi aziende come Tesla che si precipitano a investire potrebbe far deragliare il mercato azionario Dopo che Tesla ha annunciato di aver investito 1,5 miliardi di dollari in bitcoin e prevede di iniziare ad accettare la criptovaluta come pagamento per i suoi veicoli elettrici nel prossimo futuro, il...