Che cos'è il capitale versato aggiuntivo rispetto al capitale conferito?

La sezione del patrimonio netto dello stato patrimoniale contiene importi correlati chiamati capitale versato aggiuntivo e capitale conferito. La differenza fondamentale tra il capitale versato aggiuntivo rispetto al capitale conferito è che quest'ultimo è indicato come il valore totale di contanti e attività che gli azionisti hanno fornito a una società in cambio delle azioni della società. Il capitale versato aggiuntivo si riferisce al valore dei contanti o delle attività che gli azionisti hanno fornito oltre al valore nominale delle azioni della società.

Anche il capitale versato aggiuntivo e il capitale conferito sono riportati in modo diverso nello stato patrimoniale sotto il patrimonio netto Il patrimonio netto degli azionisti (noto anche come Patrimonio netto degli azionisti) è un conto nel bilancio di una società composto da capitale sociale più una sezione. Il sovrapprezzo versato è riportato in un conto separato. Invece, il capitale conferito è combinato ed è la somma delle azioni ordinarie e dei conti di capitale versato aggiuntivo.

Che cos'è il capitale versato aggiuntivo?

Il capitale addizionale versato è l'importo pagato per il capitale sociale al di sopra del suo valore nominale. È anche comunemente noto come "capitale conferito in eccesso di "par" o "sovraprezzo". Essenzialmente, il capitale versato aggiuntivo rivela quanto gli investitori hanno pagato per le azioni al di sopra del loro valore nominale.

Ricorda che il valore nominalePar ValuePar Value è il valore nominale o nominale di un'obbligazione, o magazzino, o cedola come indicato su un'obbligazione o un certificato azionario. È un valore statico di un titolo di solito è una piccola quantità (ad es. $ 0,10 o $ 0,01) che appare sui certificati azionari. In alcuni casi, il valore nominale può anche essere inferiore a $ 0,01. Il valore nominale non deve essere confuso con il valore di mercato delle azioni. Il valore nominale indica il valore minimo al quale una società può vendere le proprie azioni agli investitori. D'altra parte, il valore di mercato delle azioni è determinato dalle operazioni che avvengono sul mercato.

Il capitale versato aggiuntivo è registrato nel bilancio di una società nella sezione del patrimonio netto. Il conto per il capitale versato aggiuntivo viene creato ogni volta che una società emette nuove azioni o riacquista le proprie azioni dagli azionisti. Si noti che le transazioni con le azioni della società nel mercato secondarioMercato secondarioIl mercato secondario è il luogo in cui gli investitori acquistano e vendono titoli di altri investitori. Esempi:Borsa di New York (NYSE), Borsa di Londra (LSE). non influiscono sul capitale versato della società poiché non riceve denaro per le transazioni.

Che cos'è il capitale conferito?

Il capitale conferito (noto anche come capitale versato) è il valore totale del capitale di una società acquistato dagli investitori direttamente da una società. In altre parole, indica la somma totale di denaro che gli azionisti hanno pagato ad una società per acquisire le loro quote in essa. Il capitale conferito di una società include il valore pagato per il capitale tramite offerte pubbliche iniziali (IPO)Offerta pubblica iniziale (IPO)Un'offerta pubblica iniziale (IPO) è la prima vendita di azioni emesse da una società al pubblico. Prima di un'IPO, una società è considerata una società privata, solitamente con un numero limitato di investitori (fondatori, gli amici, famiglia, e investitori aziendali come venture capitalist o angel investor). Scopri cos'è un'IPO, offerte pubbliche dirette, ed elenchi pubblici. Essenzialmente, il capitale conferito comprende sia il valore nominale del capitale sociale (azioni ordinarie) sia il valore sopra il valore nominale (capitale aggiuntivo versato).

Il capitale conferito è riportato nello stato patrimoniale nella sezione del patrimonio netto. In bilancio, il capitale conferito contiene due conti separati:conto azioni ordinarie e capitale versato aggiuntivo.

Letture correlate

CFI è il fornitore ufficiale del Financial Modeling &Valuation Analyst (FMVA)Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione CFI Financial Modeling and Valuation Analyst (FMVA)® ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua carriera finanziaria . Iscriviti oggi!®Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua carriera finanziaria. Iscriviti oggi! programma di certificazione, progettato per trasformare chiunque in un analista finanziario di livello mondiale.

Per continuare ad apprendere e sviluppare la tua conoscenza dell'analisi finanziaria, consigliamo vivamente le risorse aggiuntive di seguito:

- Struttura del capitaleStruttura del capitaleLa struttura del capitale si riferisce all'importo del debito e/o del capitale impiegato da un'impresa per finanziare le sue operazioni e finanziare le sue attività. La struttura del capitale di un'impresa

- IFRS vs US GAAPIFRS vs. US GAAPGli IFRS vs US GAAP si riferiscono a due principi e principi contabili a cui aderiscono i paesi del mondo in relazione all'informativa finanziaria

- Proiezione di voci di bilancio Proiezione di voci di bilancio La proiezione di voci di bilancio implica l'analisi del capitale circolante, DPI&E, capitale sociale di debito e reddito netto. Questa guida spiega come calcolare

- Stakeholder vs AzionistaStakeholder vs AzionistaI termini "stakeholder" e "azionista" sono spesso usati in modo intercambiabile nell'ambiente aziendale. Guardando da vicino i significati di stakeholder vs azionista, ci sono differenze chiave nell'uso. In genere, un azionista è uno stakeholder della società mentre uno stakeholder non è necessariamente un azionista.

-

Come aggiungere utenti autorizzati a una carta Sears

Puoi aggiungere un utente autorizzato online o per telefono. Laggiunta di un utente autorizzato è un modo per condividere un conto con carta di credito Sears. Però, a differenza di un conto in compro

-

5 Dopo che le vacanze si spostano, il tuo punteggio di credito ti ringrazierà per

La parte divertente delle vacanze è finita. Adesso è gennaio, e la fattura della tua carta di credito è arrivata. È tempo per il lato oscuro delle festività natalizie, pagando per tutta lallegria di d

-

Quello che indossi conta... quando fai acquisti

La maggior parte di noi sa che quando andiamo a un colloquio di lavoro, è importante indossare la cosa giusta. Vogliamo apparire al meglio. È anche vero che è una buona idea vestirsi bene quando si va

-

L'azienda giapponese Rakuten prevede il lancio di monete nel 2018

In un giorno di notizie leggere nello spazio delle criptovalute, il titolo più importante è il lancio di una nuova criptovaluta giapponese. La società di e-commerce Rakuten ha annunciato ieri lint

Contabilità

-

9 suggerimenti per la pianificazione finanziaria per i proprietari di piccole imprese

9 suggerimenti per la pianificazione finanziaria per i proprietari di piccole imprese Avviare una piccola impresa può essere esilarante e travolgente allo stesso tempo. Si è tentati di dedicare la maggior parte del tempo e degli sforzi allo sviluppo del proprio prodotto o servizio, ass...

-

Online Payday Loans Alberta – Quali vantaggi fiscali dovresti aspettarti?

Online Payday Loans Alberta – Quali vantaggi fiscali dovresti aspettarti? I prestiti di giorno di paga sembrano una delle opzioni più convenienti per la maggior parte. I vantaggi che offrono, i problemi che risolvono, e, soprattutto, la flessibilità nei rimborsi sono alcune...

-

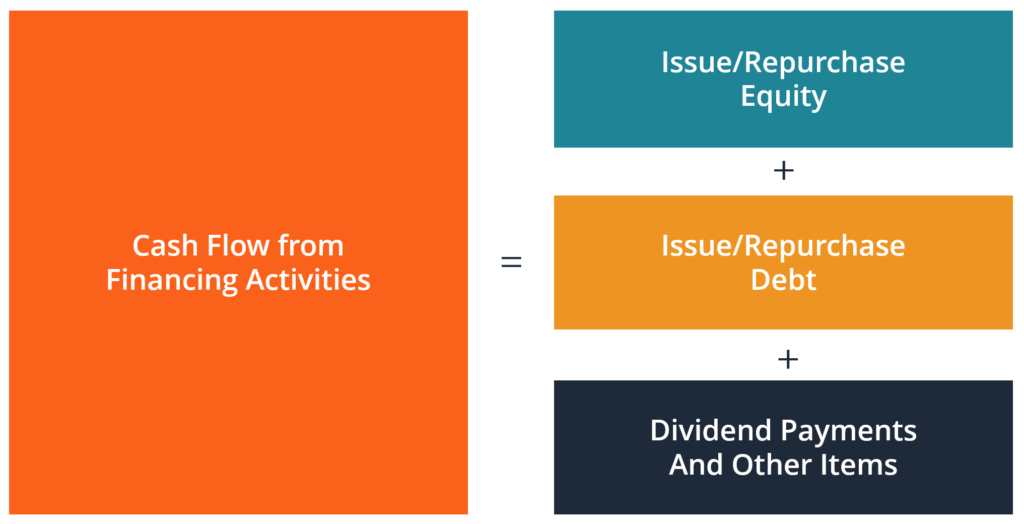

Che cos'è il flusso di cassa derivante dalle attività di finanziamento?

Che cos'è il flusso di cassa derivante dalle attività di finanziamento? Il flusso di cassa derivante dalle attività di finanziamento è limporto netto dei finanziamenti generati da unazienda in un determinato periodo di tempo. Le attività finanziarie comprendono lemissione...

-

Come il tuo padrone di casa può lavorare per te

Come il tuo padrone di casa può lavorare per te Essere un affittuario può sembrare un po come essere alla mercé del tuo padrone di casa, proprietario o società di gestione. Se hai un ottimo rapporto con chi ti fornisce lalloggio, che può aiutare a ...