Qual è la spesa per crediti inesigibili?

La spesa per crediti inesigibili è il modo in cui le aziende contabilizzano un conto crediti che non verrà pagato. I crediti inesigibili si verificano quando un cliente non può pagare a causa di difficoltà finanziarie o sceglie di non pagare a causa di un disaccordo sul prodotto o servizio che è stato venduto.

Riepilogo

- La spesa per crediti inesigibili viene utilizzata per riflettere i crediti che un'azienda non sarà in grado di riscuotere.

- I crediti inesigibili possono essere riportati in bilancio utilizzando il metodo della cancellazione diretta o il metodo dell'ammortamento.

- L'importo della spesa per crediti inesigibili può essere stimato utilizzando il metodo di invecchiamento dei crediti o il metodo delle vendite percentuali.

Segnalazione di crediti inesigibili

I crediti inesigibili possono essere riportati nei rendiconti finanziariTre rendiconti finanziariI tre rendiconti finanziari sono il conto economico, il bilancio, e il rendiconto finanziario. Queste tre affermazioni fondamentali utilizzano il metodo della cancellazione diretta o il metodo dell'indennità.

1. Metodo di cancellazione diretta

Il metodo di cancellazione diretta comporta la cancellazione di una spesa per crediti inesigibili direttamente sul corrispondente conto crediti. Perciò, con il metodo della cancellazione diretta, un importo specifico in dollari da un conto cliente verrà cancellato come spesa per crediti inesigibili.

Però, il metodo della cancellazione diretta può comportare una dichiarazione errata del reddito tra i periodi di rendicontazione Periodo di rendicontazioneUn periodo di rendicontazione, noto anche come periodo contabile, è un arco temporale discreto e uniforme per il quale la performance finanziaria e se la registrazione prima nota delle sofferenze è avvenuta in un periodo diverso dalla registrazione delle vendite. Per tale motivo, è consentito solo in caso di cancellazione di importi irrilevanti. La registrazione prima nota per il metodo di cancellazione diretta è un addebito su spese inesigibili e un credito su crediti.

2. Metodo di indennità

Il metodo dell'ammortamento stima la spesa per crediti inesigibili alla fine dell'anno fiscale, creazione di un conto di riserva denominato fondo svalutazione crediti. Indennità per crediti dubbi Il fondo svalutazione crediti è un conto di contro-attività associato ai crediti e serve a riflettere il valore reale dei crediti. L'importo rappresenta il valore dei crediti per i quali una società non si aspetta di ricevere il pagamento. Simile al suo nome, il fondo svalutazione crediti riporta una previsione di crediti “sofferenze” da saldare.

A differenza del metodo di cancellazione diretta, il metodo dell'indennità è solo una stima del denaro che non verrà riscosso e si basa sull'intero conto crediti. L'importo di denaro cancellato con il metodo dell'ammortamento è stimato attraverso il metodo dell'invecchiamento dei crediti o il metodo della percentuale di vendita. Di seguito è riportato un esempio di registrazione a giornale del metodo di indennità.

Entrata 1 :L'importo del credito inesigibile è stimato utilizzando il metodo di invecchiamento dei crediti o il metodo della percentuale delle vendite ed è registrato come segue:

Entrata 2 :Quando un determinato conto crediti è ritenuto inesigibile, viene addebitato il fondo svalutazione crediti e viene accreditato il credito.

Stima della spesa per crediti inesigibili

L'importo della spesa per crediti inesigibili può essere stimato utilizzando il metodo di invecchiamento dei crediti o il metodo delle vendite percentuali.

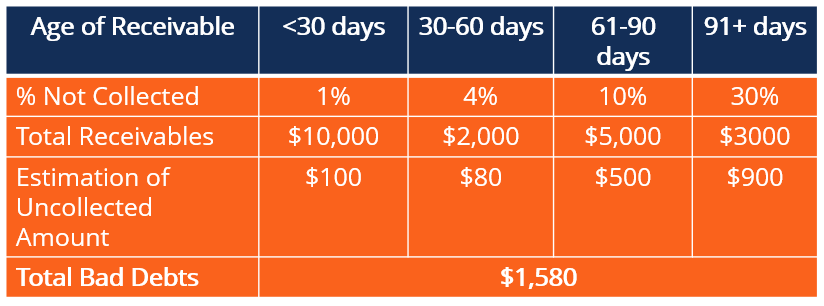

1. Metodo di invecchiamento della contabilità clienti

Il metodo di scadenza dei crediti raggruppa i crediti in base all'età e assegna una percentuale in base alla probabilità di riscossione. Le percentuali saranno stime basate sulla precedente cronologia di raccolta di un'azienda.

Le percentuali stimate vengono quindi moltiplicate per l'importo totale dei crediti in quell'intervallo di date e sommate per determinare l'importo della spesa per crediti inesigibili. La tabella seguente mostra come un'azienda utilizzerebbe il metodo di invecchiamento dei crediti per stimare i crediti inesigibili.

2. Metodo percentuale di vendita

Il metodo della percentuale delle vendite prende semplicemente le vendite totali per il periodo e moltiplica quel numero per una percentuale. Di nuovo, la percentuale è una stima basata sulla precedente capacità della società di incassare i crediti.

Per esempio, se un'azienda con vendite di $ 2, 000, 000 stima che il 2% delle vendite sarà irrecuperabile, la loro spesa per crediti inesigibili sarebbe di $ 40, 000 ($ 2, 000, 000 * 0,02).

Esempio

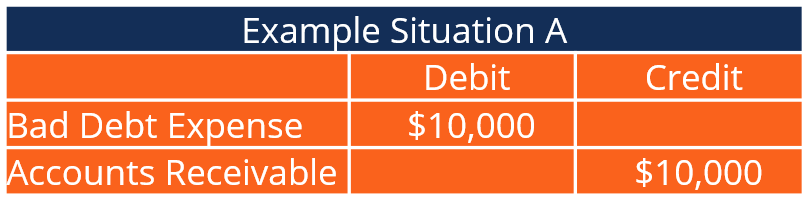

Considera un'impresa di coperture che accetta di sostituire il tetto di un cliente per $ 10, 000 a credito. Il progetto è completato; però, nel periodo compreso tra l'inizio del progetto e il suo completamento, il cliente non adempie al proprio obbligo finanziario.

La registrazione originale del diario per la transazione comporterebbe un addebito sui crediti, e un credito sui ricavi delle vendite. Una volta che l'azienda si rende conto che il cliente non sarà in grado di pagare nessuno dei $ 10, 000, la modifica deve essere riflessa nel bilancio.

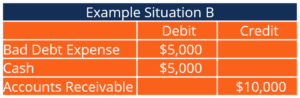

Perciò, l'azienda accrediterebbe crediti di $ 10, 000 e addebitare una spesa per crediti inesigibili di $ 10, 000. Se il cliente è in grado di pagare un importo parziale del saldo (diciamo $ 5, 000), addebiterà $ 5 in contanti, 000, addebitare una spesa per crediti inesigibili di $ 5, 000, e conti di credito esigibili di $ 10, 000.

Significato della spesa per crediti inesigibili

Fondamentalmente, come tutti i principi contabili, la spesa per crediti inesigibili consente alle aziende di segnalare in modo accurato e completo la propria posizione finanziaria. Ad un certo punto nel tempo, quasi ogni azienda avrà a che fare con un cliente che non è in grado di pagare, e dovranno registrare una spesa per crediti inesigibili. Una quantità significativa di spese per crediti inesigibili può cambiare il modo in cui potenziali investitori e dirigenti aziendali considerano la salute di un'azienda.

Per i motivi sopra indicati, è fondamentale che i crediti inesigibili siano registrati in modo tempestivo e accurato. Inoltre, aiutano le aziende a riconoscere i clienti inadempienti ai pagamenti per evitare situazioni simili in futuro.

Inoltre, la spesa per crediti inesigibili ha implicazioni fiscali. La segnalazione di una spesa per crediti inesigibili aumenterà le spese totali e diminuirà l'utile netto. Perciò, l'importo delle spese per crediti inesigibili che una società dichiara alla fine cambierà la quantità di tasse pagate durante un determinato periodo fiscale.

Letture correlate

CFI è il fornitore ufficiale della pagina del programma Commercial Banking &Credit Analyst (CBCA)™ globale - CBCAG Ottieni la certificazione CBCA™ di CFI e diventa un Commercial Banking &Credit Analyst. Iscriviti e fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione, progettato per aiutare chiunque a diventare un analista finanziario di livello mondiale. Per continuare ad avanzare nella tua carriera, le risorse aggiuntive di seguito saranno utili:

- Contabilità fornitori vs Contabilità clientiConti fornitori vs Contabilità clientiIn contabilità, i debiti ei crediti sono a volte confusi con l'altro. I due tipi di account sono molto simili in

- Modello di registrazione del diarioModello di registrazione del diarioQuesto modello di registrazione del diario ti aiuterà a creare voci di diario correttamente formattate e fornirà una linea guida per come dovrebbe apparire un libro mastro generale.

- Probabilità di insolvenzaProbabilità di insolvenza La probabilità di insolvenza (PD) è la probabilità che un mutuatario non sia in grado di rimborsare il prestito e viene utilizzata per calcolare la perdita attesa di un investimento.

- Proiezione di voci di bilancio Proiezione di voci di bilancio La proiezione di voci di bilancio implica l'analisi del capitale circolante, DPI&E, capitale sociale di debito e reddito netto. Questa guida spiega come calcolare

-

Quali lavori assumono i quattordicenni?

Teenager. Secondo la legge federale, i bambini devono avere almeno 14 anni per avere un lavoro negli Stati Uniti. Oltre a limiti rigorosi sul numero di ore di lavoro consentite ai bambini, la legge f

-

Cosa sono le Speed Line?

Lanalisi tecnica Analisi tecnica - Guida per principianti Lanalisi tecnica è una forma di valutazione degli investimenti che analizza i prezzi passati per prevedere lazione futura dei prezzi. Gli anal

-

I migliori istituti di credito USDA

Di tutti i principali tipi di mutuo disponibili:convenzionale, Jumbo, FHA, e VA – I prestiti dellUSDA sono probabilmente i meno compresi dal pubblico generale degli acquirenti di case. Ma in realtà so

-

Il settore bancario sarà il punto zero per le perdite di posti di lavoro dovute all'intelligenza artificiale e alla robotica

Il CEO di Deutsche Bank John Cryan ha previsto un falò di posti di lavoro nel settore mentre lautomazione prende piede in tutto il settore finanziario. Ogni segnale è che avrà ragione molto presto.

Contabilità

-

Che cos'è un tasso di dividendo?

Che cos'è un tasso di dividendo? Il tasso di dividendo è limporto in contanti restituito da una società ai suoi azionisti su base annua come percentuale del valore di mercatoValore di mercatoIl valore di mercato viene solitamente uti...

-

Ricerca di uno scambio di criptovaluta sicuro:una guida

Ricerca di uno scambio di criptovaluta sicuro:una guida Nel 2014, Monte Gox, che a quel tempo era stato responsabile di oltre il 70% delle transazioni Bitcoin del mondo ed era allora di gran lunga il più grande scambio di Bitcoin, ha dovuto dichiarare banc...

-

3 segni che il tuo fondo di emergenza ti farà fallire

3 segni che il tuo fondo di emergenza ti farà fallire Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si...

-

Cosa accadrà al mio deposito automatico del libro paga se una banca chiude il mio conto?

Cosa accadrà al mio deposito automatico del libro paga se una banca chiude il mio conto? Il tuo deposito diretto va direttamente sul tuo conto bancario, a condizione che il tuo account sia ancora aperto. Se il tuo account è chiuso, i fondi non hanno dove andare, quindi la transazione non ...