Qual è il costo delle merci prodotte (COGM)?

Costo delle merci prodotte (COGM) è un termine utilizzato nella contabilità gestionale che si riferisce a un programma o un rendiconto che mostra i costi di produzione totali. Non include solo il costo dei materiali e della manodopera, ma anche entrambi per un'azienda in un determinato periodo di tempo. Proprio come suggerisce il nome, COGM è il costo totale sostenuto per fabbricare i prodotti e trasferirli nell'inventario dei prodotti finiti per la vendita al dettaglio.

Per saperne di più, lancia i corsi gratuiti di contabilità di CFI!

La formula per calcolare il COGM è:

Aggiungi:materiali diretti Usato

Aggiungi:Manodopera diretta Usato

Aggiungere:spese generali di produzione

Aggiungi:Inventario iniziale dei lavori in corso (WIP)

Detrazione:fine dell'inventario dei lavori in corso (WIP)

=COGM

Esempio di calcolo del costo delle merci prodotte (COGM)

Questo può essere visto più chiaramente in un account T. Per esempio, diciamo che un'azienda che produce mobili sostiene i seguenti costi:

Materiali diretti:$ 100, 000

Manodopera diretta:$ 50, 000

Spese generali di produzione:$ 60, 000

Inventario WIP iniziale:$ 10, 000

Inventario WIP finale:$ 30, 000

Inventario WIP (Work in Process) Inizio saldo 10, 000

Materiali diretti 100, 000

Manodopera diretta 50, 000

Spese generali di produzione 60, 000

190, 000* COGM Saldo finale 30, 000

Con queste informazioni, possiamo risolvere per COGM, che si trova sul lato credito del T-Account WIP Inventory.

COGM =10, 000 + 100, 000 + 50, 000 + 60, 000 – 30, 000 =$ 190, 000*

Per saperne di più, lancia i nostri corsi di contabilità gratuiti!

Determinazione dei materiali diretti utilizzati

Al fine di determinare gli effettivi materiali diretti utilizzati dall'azienda per la produzione, bisogna considerare il conto T Inventario Materie Prime. L'inventario delle materie prime si riferisce all'inventario dei materiali che sono in attesa di essere utilizzati nella produzione. Per esempio, se un'azienda dovesse effettuare un acquisto di materia prima per l'uso, questi sarebbero registrati nel lato passivo del T-Account dell'inventario delle materie prime.

Inoltre, se un determinato numero di materie prime è stato requisito per essere utilizzato nella produzione, questo verrebbe sottratto dall'inventario delle materie prime e trasferito all'inventario WIP. L'inventario delle materie prime può includere sia materiali diretti che indiretti. I saldi di inizio e fine devono essere utilizzati anche per determinare la quantità di materiali diretti utilizzati. Esaminiamo anche il seguente conto T delle materie prime.

Inventario materie prime Inizio Saldo a

Acquisti di Materie Prime b

d Materie prime utilizzate nella produzione Saldo finale c

Le materie prime utilizzate nella produzione (d) vengono quindi trasferite al conto Inventario WIP per calcolare il COGM.

Per saperne di più, lancia i nostri corsi di contabilità gratuiti!

Determinazione della manodopera diretta e delle spese generali di produzione

Determinare la quantità di manodopera diretta utilizzata in dollari è solitamente semplice per la maggior parte delle aziende. Con registri orari e fogli presenze, le aziende prendono solo il numero di ore lavorate moltiplicato per la tariffa oraria. Per informazioni sul calcolo delle spese generali di produzione, fare riferimento alla Guida al calcolo dei costi di commessa Il calcolo dei costi di commessa viene utilizzato per allocare i costi in base a una specifica commessa. Questa guida fornirà la formula dei costi di commessa e come calcolarla. Come esempio, studi legali o studi contabili utilizzano i costi di commessa perché ogni cliente è diverso e unico. Costo del processo, d'altra parte può essere utilizzata la guida.

Collegamento di COGM a COGS

Una volta che tutte le singole parti sono state calcolate e utilizzate per calcolare il costo totale delle merci prodotte per l'anno, questo valore COGM viene quindi trasferito a un conto di inventario finale chiamato conto di inventario dei prodotti finiti, e utilizzato per calcolare il costo delle merci venduteContabilitàLe nostre guide e risorse contabili sono guide di autoapprendimento per imparare la contabilità e la finanza al proprio ritmo. Sfoglia centinaia di guide e risorse.. Inventario prodotti finiti, Come suggerisce il nome, contiene prodotti, merce, o servizi che sono completamente pronti per essere consegnati ai clienti nella forma finale. Il seguente conto T mostra l'inventario dei prodotti finiti. Devono essere considerati anche i saldi di inizio e fine, simile a Materie prime e Inventario WIP.

Inventario prodotti finiti Inizio Saldo a

Costo delle merci prodotte b

d Costo del venduto Saldo finale c

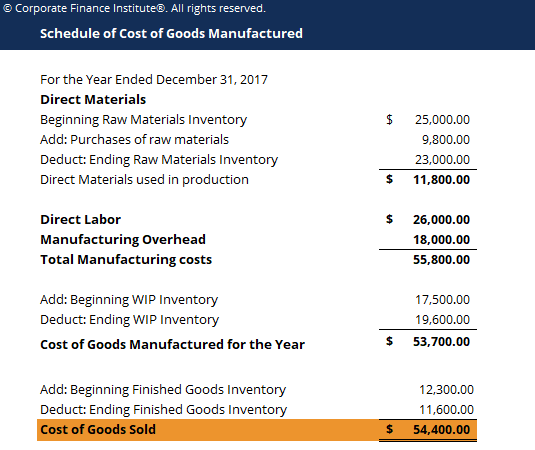

Con tutti i pezzi insieme, possiamo costruire un programma completo del costo delle merci prodotte e del costo delle merci vendute.

Formula del costo finale delle merci prodotte (COGM)

Tabella dei costi delle merci prodotte

Per l'anno terminato il 31 dicembre, 2017

Materiali direttiInizio dell'inventario delle materie prime

Aggiungi:Acquisti di materie prime

Detrazione:fine dell'inventario delle materie prime

Materiali diretti utilizzati nella produzione

un

B

C

d =a + b – c

Manodopera diretta e Spese generali di produzione F Costi di produzione totaliAggiungi:Inizio inventario WIP

Detrazione:fine dell'inventario WIP

Costo delle merci prodotte per l'anno

Aggiungi:Inizio inventario prodotti finiti

Detrazione:fine dell'inventario dei prodotti finiti

g =d + e + fh

io

j =g + h – i

K

io

Costo dei beni venduti m =j + k – l

Per saperne di più, lancia i nostri corsi di contabilità gratuiti!

Perché il COGM è importante per le aziende?

Generalmente, avere il programma per il costo delle merci prodotte è importante perché dà alle aziende e al management un'idea generale se i costi di produzione sono troppo alti o troppo bassi rispetto alle vendite che stanno effettuando.

Per esempio, se un'azienda guadagna $ 1, 000, 000 di fatturato per l'anno e ha sostenuto $ 750, 000 nel costo delle merci vendute, potrebbero voler cercare modi per ridurre i costi di produzione per aumentare la percentuale di margine lordo.

Comparativamente, se un'altra azienda ha guadagnato $ 800, 000 di fatturato e sostenuto solo $ 400, 000 in COG, anche se le vendite della società erano inferiori, la loro percentuale di margine lordo è molto più alta, il che rende quest'ultima società sostanzialmente più redditizia.

Perciò, avendo un quadro generale di ciò che l'azienda sta sostenendo in termini di costi di produzione in tutti i suoi componenti specifici di materiali, lavoro, e in alto, la direzione può esaminare queste aree in modo più approfondito per apportare eventuali adeguamenti o modifiche necessarie per massimizzare l'utile netto dell'azienda.

Per saperne di più, lancia i nostri corsi di contabilità gratuiti!

Scarica il modello gratuito

Inserisci il tuo nome e la tua email nel modulo sottostante e scarica subito il modello gratuito!

Risorse addizionali

CFI offre la pagina del programma Commercial Banking &Credit Analyst (CBCA)™ - CBCAG Ottieni la certificazione CBCA™ di CFI e diventa un Commercial Banking &Credit Analyst. Iscriviti e fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione per coloro che desiderano portare la propria carriera a un livello superiore. Per continuare a imparare e ad avanzare nella tua carriera, saranno utili le seguenti risorse:

- Carriere contabiliContabilitàLe società di contabilità pubblica sono costituite da commercialisti il cui lavoro è al servizio degli affari, individui, governi e organizzazioni non profit preparando rendiconti finanziari, le tasse

- T AccountsT Accounts GuideSe vuoi una carriera in contabilità, T Accounts potrebbe essere il tuo nuovo migliore amico. L'account T è una rappresentazione visiva dei singoli account

- Costo delle merci venduteContabilitàLe nostre guide e risorse contabili sono guide di autoapprendimento per imparare la contabilità e la finanza al proprio ritmo. Sfoglia centinaia di guide e risorse.

- Formule del costo marginaleFormula del costo marginaleLa formula del costo marginale rappresenta i costi incrementali sostenuti durante la produzione di unità aggiuntive di un bene o servizio. Il costo marginale

-

Hai bisogno di vendere la tua casa? Ecco come lasciar andare

Quando è il momento di vendere la tua casa, sia per necessità finanziarie che per altro motivo, può essere difficile lasciar andare. Questo è particolarmente vero se hai vissuto in un luogo per molto

-

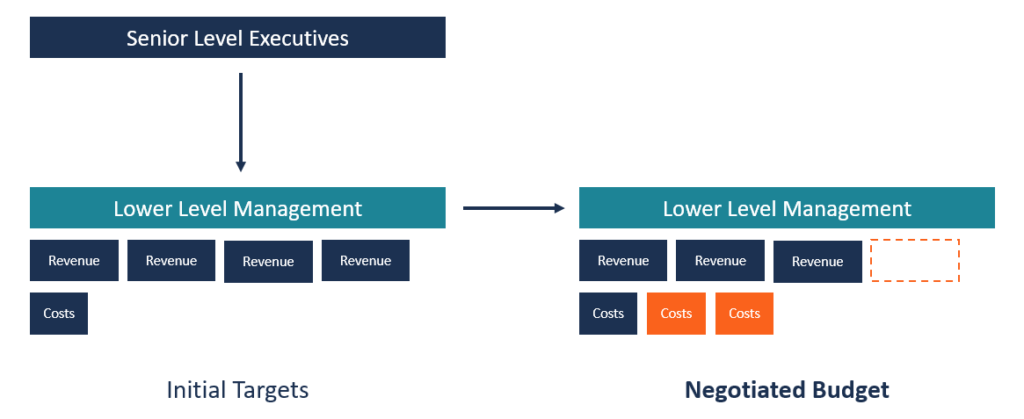

Cos'è il budget negoziato?

Il budget negoziato è un processo di budgeting che combina sia il budget top-down che il budget bottom-up. Il processo di budgeting negoziato non impone il processo di preparazione del budget su un un

-

Cos'è una piscina oscura?

Un dark pool è uno scambio finanziario o un hub organizzato privatamente in cui si svolge la negoziazione di titoli finanziari. I dark pool sono in netto contrasto con i mercati dei cambi finanziari p

-

Quanti soldi dovrei dare come regalo di battesimo?

Quanti soldi dovrei dare come regalo di battesimo? Battesimi e battesimi segnano una delle prime occasioni in cui i genitori presentano formalmente il loro bambino. Nei battesimi, questo si riferisce

Contabilità

-

Tassi dei conti di risparmio della Bank of America

Bank of America offre una serie di conti di risparmio per parcheggiare i tuoi soldi. Però, i rendimenti offerti da B di A faranno ben poco per aiutarti a far crescere i tuoi risparmi. Sono inferiori a...

-

Come incassare i buoni di risparmio

Come incassare i buoni di risparmio Se possiedi un titolo di risparmio di serie EE o di serie I, hai diversi modi per incassarlo, ma dovrai prima raccogliere alcune informazioni. Unobbligazione di risparmio statunitense è un prodotto ...

-

Elenca le funzioni di una banca ipotecaria

Elenca le funzioni di una banca ipotecaria Le banche ipotecarie sono istituzioni finanziarie che estendono il credito garantito ai consumatori e ai clienti commerciali. I prodotti ipotecari prorogati da una banca vengono poi serviti e riscossi...

-

Assicurazione invalidità per la protezione del reddito

Assicurazione invalidità per la protezione del reddito La parola disabilità può evocare immagini di sedie a rotelle, letti dospedale, e assistenza infermieristica 24 ore su 24. In realtà, qualsiasi malattia o infortunio abbastanza grave da tenerti senza...