Che cos'è un bene completamente ammortizzato?

Un bene completamente ammortizzato è un termine contabile utilizzato per descrivere un bene che vale quanto il suo valore di recuperoValore di recuperoIl valore di recupero è l'importo stimato che un bene vale alla fine della sua vita utile. Il valore di recupero è anche noto come valore di scarto. Un bene può essere completamente ammortizzato in due modi:

- Il bene ha raggiunto la fine della sua vita utile.

- L'attività ha subito una perdita di valore ed è stata azzerata.

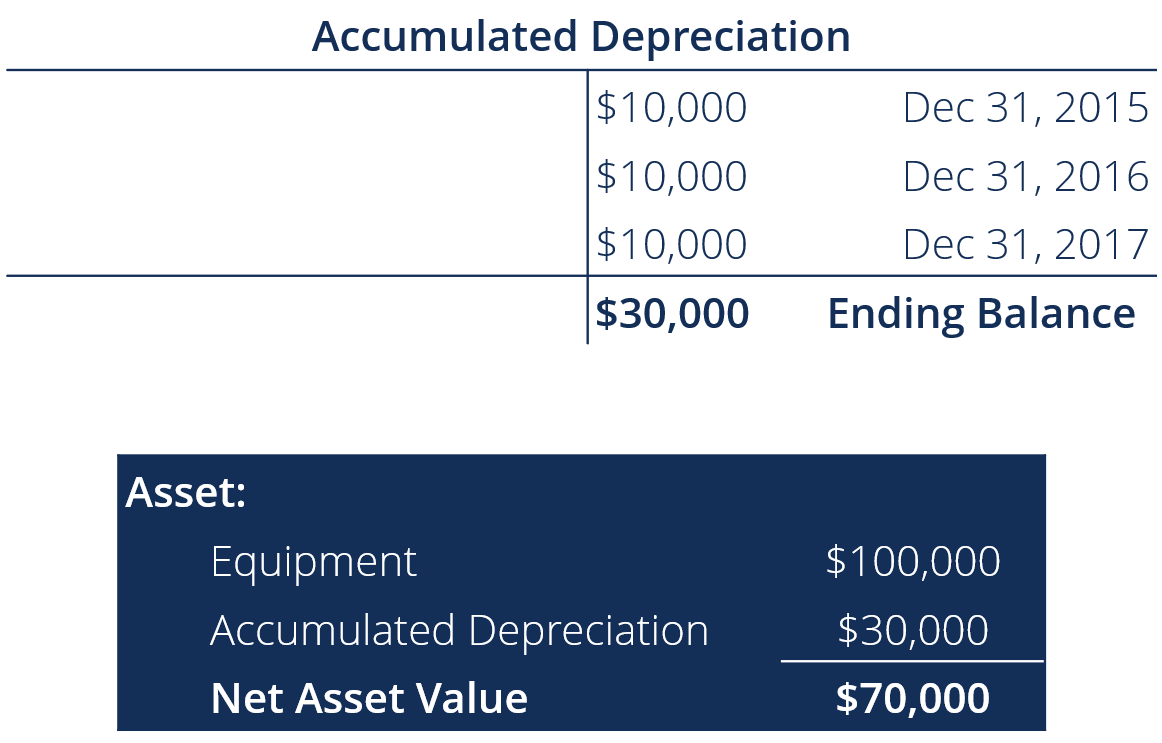

Se l'ammortamento accumulato del cespite Ammortamento accumulato L'ammortamento accumulato è l'importo totale delle spese di ammortamento allocato a un bene specifico da quando il bene è stato messo in uso. è equivalente al costo originario del bene, quindi è classificato come completamente ammortizzato. Se viene sostenuta una svalutazione pari al costo dell'attività, quindi il bene viene immediatamente completamente ammortizzato.

La quota di ammortamento contabile non riflette completamente il valore effettivo utilizzato dell'attrezzatura. È più un'approssimazione che fornisce una stima del valore effettivo utilizzato. Per questa ragione, esistono diversi metodi per stimare la quota di ammortamento.

Quando si utilizzano pratiche contabili più conservatrici, Standard IFRS Gli standard IFRS sono International Financial Reporting Standard (IFRS) che consistono in un insieme di regole contabili che determinano come le transazioni e altri eventi contabili devono essere riportati in bilancio. Sono progettati per mantenere credibilità e trasparenza nel mondo finanziario, è tipico imporre un programma di ammortamento più aggressivo e riconoscere le spese in anticipo. Qualche volta, un bene completamente ammortizzato può ancora fornire valore a un'azienda. In tal caso, gli utili operativi di una società aumenteranno perché non saranno riconosciute spese di ammortamento.

Ogni volta che il bene non è più utilizzato da una società o viene venduto, l'attività viene rimossa dal bilancio dell'aziendaBilancioIl bilancio è uno dei tre rendiconti finanziari fondamentali. I rendiconti finanziari sono fondamentali sia per la modellazione finanziaria che per la contabilità.

Contabilizzazione di beni completamente ammortizzati

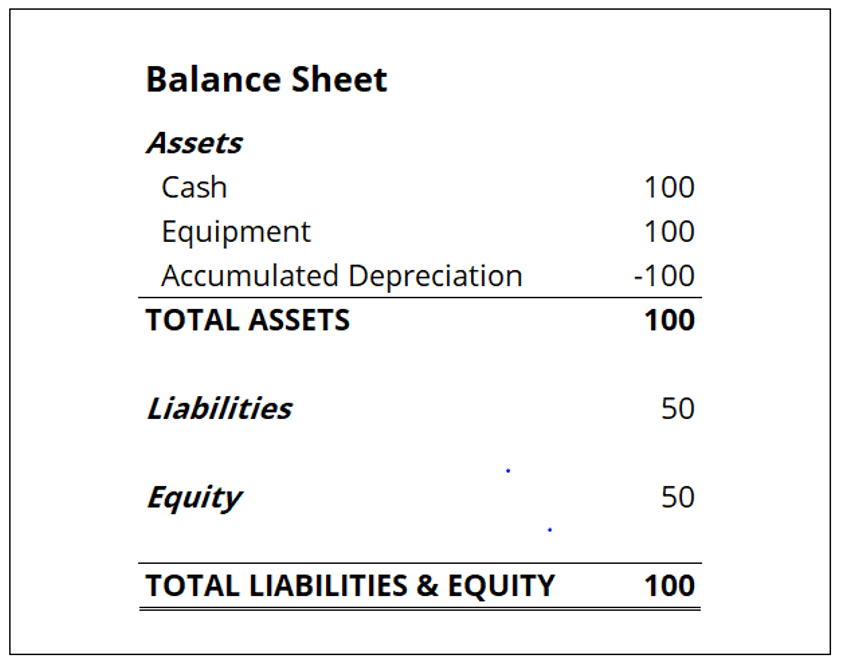

Dal momento che la proprietà, pianta, e attrezzature (PP&E)PP&E (Proprietà, Impianti e attrezzature)PP&E (Proprietà, Pianta, e Attrezzature) è una delle principali attività non correnti rilevate in bilancio. PP&E è influenzato da Capex, e il fondo ammortamento sono voci di bilancio, l'intero ammortamento di un bene influirà sul bilancio della società. Allo stesso tempo, il conto economico ne risente perché è lì che viene rilevata la quota di ammortamento. Esistono due casi per la rendicontazione contabile dei cespiti completamente ammortizzati:il cespite completamente ammortizzato è ancora in uso produttivo o viene dismesso.

Se il bene è ancora utilizzato nelle operazioni della società, il conto del bene e l'ammortamento accumulato saranno comunque riportati nel bilancio della società. Il valore del bene riportato e l'ammortamento accumulato saranno uguali, ma non sarà richiesta alcuna iscrizione fino a quando il bene non sarà ceduto. Sul conto economico, è probabile che il risultato operativo cresca perché la quota di ammortamento non sarà più rilevata a conto economico.

In caso di dismissione del bene completamente ammortizzato, il valore del bene e l'ammortamento accumulato saranno cancellati dal bilancio. In uno scenario del genere, l'effetto sul conto economico sarà lo stesso che se non ci fossero spese di ammortamento.

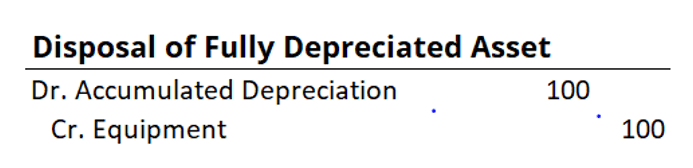

Il trattamento contabile per la dismissione di un bene completamente ammortizzato è un addebito sul conto per il fondo ammortamento e un credito per il conto del bene.

Risorse addizionali

CFI è il fornitore ufficiale del Financial Modeling &Valuation Analyst (FMVA)®Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua finanza carriera. Iscriviti oggi! programma di certificazione e altri corsi di formazione sulla finanza aziendale online. Per avanzare nella tua carriera, controlla le risorse CFI aggiuntive di seguito:

- Ammortamento accelerato Ammortamento accelerato L'ammortamento accelerato è un metodo di ammortamento in cui un'attività di capitale riduce il suo valore contabile a un tasso (accelerato) più rapido di quanto farebbe

- Metodi di ammortamentoMetodi di ammortamento I tipi più comuni di metodi di ammortamento includono doppio saldo in calo, unità di produzione, e somma delle cifre degli anni.

- Piano di ammortamentoSchema di ammortamentoUn piano di ammortamento è richiesto nei modelli finanziari per collegare i tre rendiconti finanziari (reddito, bilancio, flusso di cassa) in Excel.

- Proiezione di voci di bilancio Proiezione di voci di bilancio La proiezione di voci di bilancio implica l'analisi del capitale circolante, DPI&E, capitale sociale di debito e reddito netto. Questa guida spiega come calcolare

-

Puoi ottenere un prestito FHA se stai pagando le tasse IRS indietro?

Il governo federale ha assicurato mutui ipotecari per i mutuatari idonei per decenni, anche attraverso la Federal Housing Administration. I programmi di prestito ipotecario assicurato dalla FHA sono p

-

Che cos'è il pregiudizio domestico?

pregiudizio domestico, che potrebbe essere più appropriatamente definito bias del paese di origine, si riferisce alla tendenza degli investitori azionari a privilegiare linvestimento in azioni naziona

-

Definizione di tasso di interesse a più livelli

I fattori che influenzano gli interessi che un mutuatario deve pagare, o un prestatore guadagnerà, sono molti. Per un investitore, un risparmiatore, il detentore del contante - vale a dire, chiunque

-

Che cos'è l'ammortamento accumulato?

Lammortamento accumulato è limporto totale delle spese di ammortamento allocato a un bene specifico PP&E (Proprietà, Impianti e attrezzature)PP&E (Proprietà, Pianta, e Attrezzature) è una delle princi

Contabilità

-

Come depositare assegni presso un bancomat

Come depositare assegni presso un bancomat I consumatori hanno completato quasi 12 miliardi di transazioni ATM nel 2008. Depositare un assegno presso un bancomat è veloce, processo facile e sicuro. I depositi bancomat sono utili quando non ha...

-

Definizione di prospetto a scaffale

Definizione di prospetto a scaffale Un prospetto a scaffale è un termine utilizzato in India che rappresenta un prospetto emesso da una banca o istituzione finanziatrice. Questo prospetto fa parte della Sezione 60A e 60B del Codice indi...

-

L'assistenza sanitaria universale potrebbe arrivare a New York

L'assistenza sanitaria universale potrebbe arrivare a New York Credito immagine:@darby via Twenty20 Mentre la nazione sta combattendo per lassistenza sanitaria, Lo stato di New York si è avvicinato molto silenziosamente allassistenza sanitaria universale. Come p...

-

I 5 principali motivi per acquistare Bitcoin e funziona:impariamo

I 5 principali motivi per acquistare Bitcoin e funziona:impariamo Bitcoin fa parte della criptovaluta. Bitcoin sta regolando dai suoi utenti e uomo daffari, anche un solo intermediario, autorità superiori, e il governo non interferisce mai. Si basa su una tecnologia...