Qual è il principio di corrispondenza?

Il principio di corrispondenza è un concetto contabile che impone alle aziende di riportare le spese Ratei passivi I ratei passivi sono spese che vengono riconosciute anche se non è stato pagato denaro. Di solito sono abbinati ai ricavi tramite il principio di corrispondenza contemporaneamente ai ricaviFatturato di venditaIl fatturato di vendita è il reddito ricevuto da un'azienda dalle sue vendite di beni o dalla fornitura di servizi. In contabilità, i termini "vendite" e ad essi sono correlati. I ricavi e le spese sono abbinati al conto economicoConto economicoIl conto economico è uno dei rendiconti finanziari principali di una società che mostra i loro profitti e perdite per un periodo di tempo. Il profitto o per un periodo di tempo (ad es. un anno, trimestre, o mese).

Esempio del principio di corrispondenza

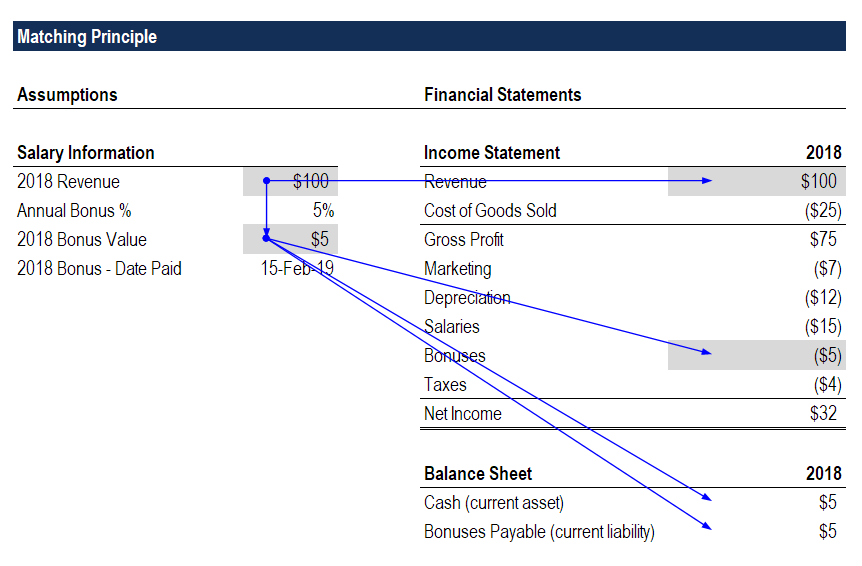

Immagina che un'azienda paghi ai propri dipendenti un bonus annuale per il loro lavoro durante l'anno fiscale Anno fiscale (FY)Un anno fiscale (FY) è un periodo di 12 mesi o 52 settimane utilizzato dai governi e dalle imprese a fini contabili per formulare . La politica è di pagare il 5% dei ricavi generati nel corso dell'anno, che viene corrisposto nel febbraio dell'anno successivo.

Nel 2018, la società ha generato un fatturato di $ 100 milioni e quindi pagherà ai suoi dipendenti un bonus di $ 5 milioni a febbraio 2019.

Anche se il bonus non viene corrisposto fino all'anno successivo, il principio di matching prevede che la spesa sia iscritta nel conto economico 2018 come una spesa di 5 milioni di dollari.

Nel bilancio a fine 2018 verrà accreditato un saldo di bonus pagabile di $ 5 milioni, e gli utili non distribuiti saranno ridotti dello stesso importo (reddito netto inferiore), quindi il bilancio continuerà a pareggiare.

A febbraio 2019, l'erogazione del bonus non ha alcun impatto sul conto economico. Il saldo di cassa sul bilancio sarà accreditato di $ 5 milioni, e anche il saldo dei bonus pagabili sarà addebitato di $ 5 milioni, quindi il bilancio continuerà a pareggiare.

Scarica il modello del principio di corrispondenza di CFI per vedere come funzionano i numeri da soli!

Vantaggi del principio di corrispondenza

Il principio di corrispondenza è una parte del metodo di contabilità per competenza Contabilità per competenza Nella contabilità finanziaria, i ratei si riferiscono alla registrazione dei ricavi che un'azienda ha maturato ma non ha ancora ricevuto il pagamento, e thee presenta un quadro più accurato delle operazioni di una società sul conto economico.

Gli investitori in genere vogliono vedere un conto economico regolare e normalizzato in cui i ricavi e le spese sono legati insieme, invece di essere grumoso e disconnesso. Abbinandoli insieme, gli investitori ottengono un'idea migliore della vera economia del business.

Va detto, tuttavia, che è importante guardare il rendiconto finanziario insieme al conto economico. Se, nell'esempio sopra, la società ha riportato un obbligo di conti da pagare ancora più grande a febbraio, potrebbe non esserci abbastanza denaro a disposizione per effettuare il pagamento. Per questa ragione, gli investitori prestano molta attenzione al saldo di cassa della società e ai tempi dei suoi flussi di cassa.

Sfide con il principio di corrispondenza

Il principio funziona bene quando è facile collegare entrate e spese tramite una relazione diretta di causa ed effetto. Ci sono volte, però, quando quella connessione è molto meno chiara, e le stime devono essere prese.

Immaginare, Per esempio, che un'azienda decide di costruire una nuova sede centrale che ritiene migliorerà la produttività dei lavoratori. Poiché non c'è modo di misurare direttamente i tempi e l'impatto del nuovo ufficio sui ricavi, la società prenderà la vita utile del nuovo spazio ufficio (misurata in anni) e ammorterà il costo totale durante quella vita.

Per esempio, se l'ufficio costa 10 milioni di dollari e dovrebbe durare 10 anni, la società stanzierà 1 milione di dollari di ammortamento a quote costanti all'anno per 10 anni. La spesa continuerà indipendentemente dal fatto che i ricavi siano generati o meno.

Un altro esempio sarebbe se un'azienda spendesse $ 1 milione in marketing online (Google AdWords). Potrebbe non essere in grado di monitorare i tempi delle entrate che entrano, poiché i clienti possono impiegare mesi o anni per effettuare un acquisto. In tal caso, le spese di marketing apparirebbero sul conto economico durante il periodo di tempo in cui vengono mostrati gli annunci, invece di quando vengono ricevuti i ricavi.

Risorse addizionali

Grazie per aver letto questa guida per comprendere il concetto contabile del principio di corrispondenza.

CFI è il fornitore ufficiale del Financial Modeling and Valuation Analyst (FMVA)T® Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la sicurezza di cui hai bisogno nel tuo carriera finanziaria. Iscriviti oggi! designazione, creato per aiutare a trasformare chiunque in un analista finanziario di livello mondiale. Per continuare ad apprendere e ad avanzare nella tua carriera, queste ulteriori risorse CFI saranno utili:

- Proiezione di voci di conto economico Proiezione di voci di conto economicoDiscutiamo i diversi metodi di proiezione di voci di conto economico. La proiezione delle voci del conto economico inizia con i ricavi delle vendite, poi costa

- Tre rendiconti finanziariTre rendiconti finanziariI tre rendiconti finanziari sono il conto economico, il bilancio, e il rendiconto finanziario. Queste tre affermazioni fondamentali sono

- Principi di riconoscimento dei ricaviRiconoscimento dei ricavi Il riconoscimento dei ricavi è un principio contabile che delinea le condizioni specifiche in base alle quali i ricavi sono rilevati. In teoria, c'è un

- Ratei passivi Ratei passivi I ratei passivi sono spese che vengono riconosciute anche se non è stato pagato denaro. Di solito sono abbinati alle entrate tramite il principio di corrispondenza

-

Come prelevare denaro da un conto pensionistico Merrill Lynch

Il prelievo di fondi dal tuo conto pensionistico individuale Merrill Lynch è un semplice processo in sei fasi, ma cè di più che fare una richiesta. Il tipo di conto pensionistico che hai e quando effe

-

I prezzi del petrolio raddoppiano durante la serie vincente di 5 giorni

Martedì i prezzi del petrolio erano sulla buona strada per il quinto giorno consecutivo di guadagni, mentre gli operatori guardavano a un riequilibrio del mercato. Petrolio greggio intermedio del Te

-

Core di Apple:la domanda dei consumatori e il sentimento offrono indizi chiave prima di Keynote

quando Mela (AAPL) ha riportato i suoi guadagni del terzo trimestre 2020 a luglio, gli analisti si aspettavano che il gigante della tecnologia avesse prestazioni inferiori. Consenso, secondo Refinit

-

3 agenzie di credito | Come funzionano le principali agenzie di informazioni sul credito

I tuoi rapporti di credito - sì, ce nè più di uno:contiene alcune delle informazioni più importanti su di te. Questi rapporti sono disponibili per le persone e le organizzazioni che hanno un impa

Contabilità

-

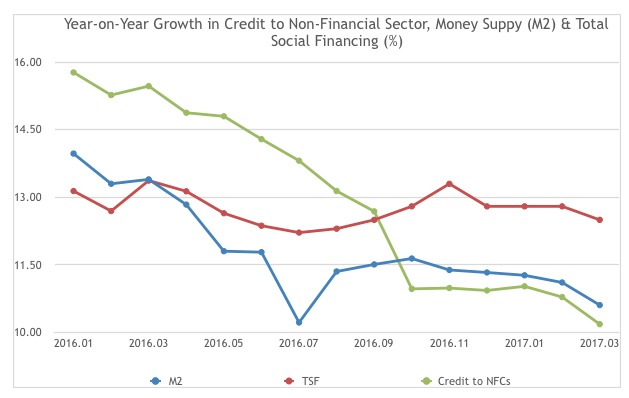

La Cina è sull'orlo di una crisi bancaria?

La Cina è sull'orlo di una crisi bancaria? Una serie di indicatori suggerisce che la Cina si è pericolosamente avvicinata a una crisi bancaria. Finora, il governo è riuscito a tenere le cose sotto controllo. Una ristrutturazione del debito sta...

-

Regole e regolamenti per le organizzazioni di inquilini di alloggi HUD

Regole e regolamenti per le organizzazioni di inquilini di alloggi HUD Appartamenti per inquilini a basso reddito. Il Dipartimento per ledilizia abitativa e lo sviluppo urbano degli Stati Uniti ha giurisdizione di vigilanza su molti complessi di appartamenti di propriet...

-

Mark Cuban afferma che è necessario farlo prima di investire in criptovalute

Mark Cuban afferma che è necessario farlo prima di investire in criptovalute Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si...

-

Come incassare in anticipo su un 403B

Come incassare in anticipo su un 403B Un piano 403(b) è un piano pensionistico con agevolazioni fiscali offerto a determinati dipendenti di scuole pubbliche o organizzazioni esenti da imposte. Simile a un piano 401 (k) sponsorizzato dalla...