Cosa sono le spese prepagate?

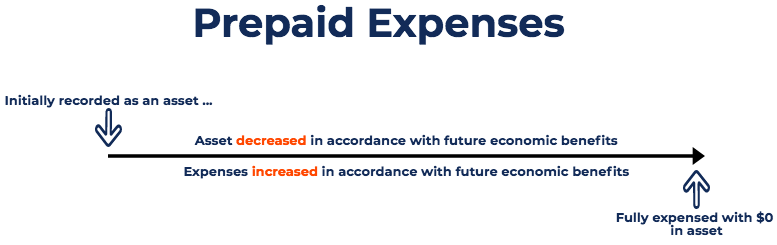

Le spese anticipate rappresentano le speseSpesaUna spesa rappresenta un pagamento con contanti o credito per l'acquisto di beni o servizi. Una spesa è registrata in un unico punto in quanto non è stata ancora registrata da una società come spesa, ma sono stati pagati in anticipo. In altre parole, le spese anticipate sono le spese pagate in un periodo contabile, ma non sarà riconosciuto fino a un periodo contabile successivo. I risconti attivi sono inizialmente registrati come attività, perché hanno benefici economici futuri, e sono spesati nel momento in cui i benefici si realizzano (principio di competenza).

Riepilogo

- I risconti attivi sono spese future che sono pagate in anticipo e quindi rilevate inizialmente come attività.

- Poiché i benefici delle spese sono riconosciuti, il relativo conto dell'attivo viene diminuito e spesato.

- I tipi più comuni di spese anticipate sono l'affitto anticipato e l'assicurazione prepagata.

Motivi comuni per le spese prepagate

I due usi più comuni delle spese anticipate sono l'affitto e l'assicurazione.

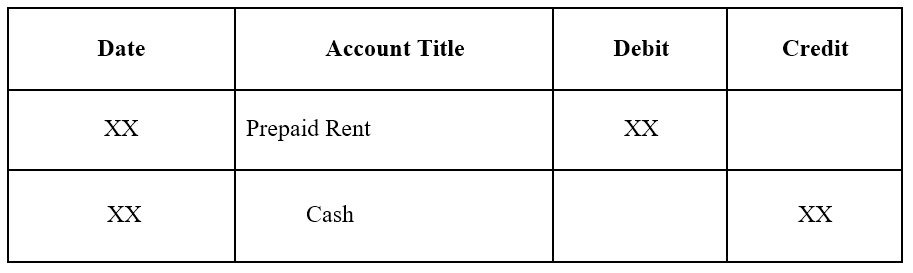

1. Affitto prepagato è l'affitto pagato in anticipo rispetto al periodo di noleggio. Le scritture contabili per l'affitto anticipato sono le seguenti:

Registrazione prima nota per canone anticipato:

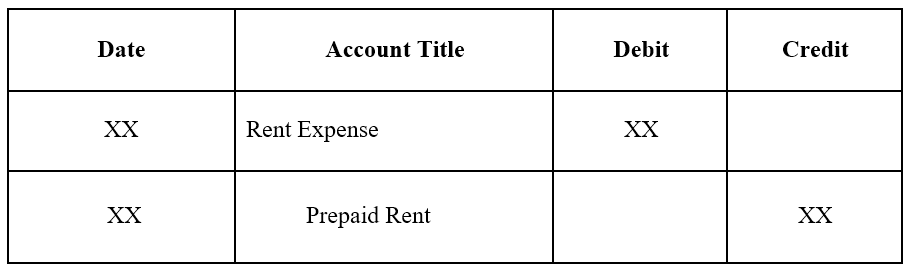

Adeguamento della registrazione prima nota alla scadenza dell'affitto anticipato:

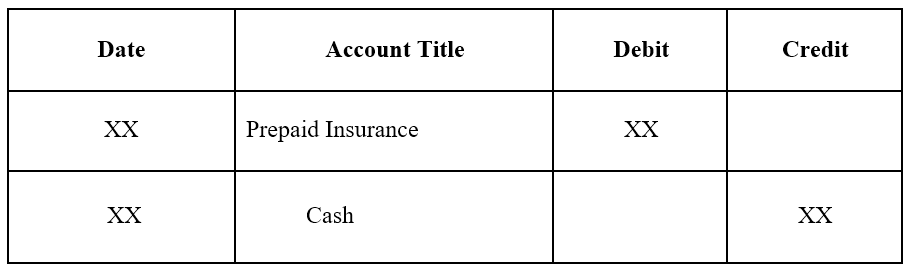

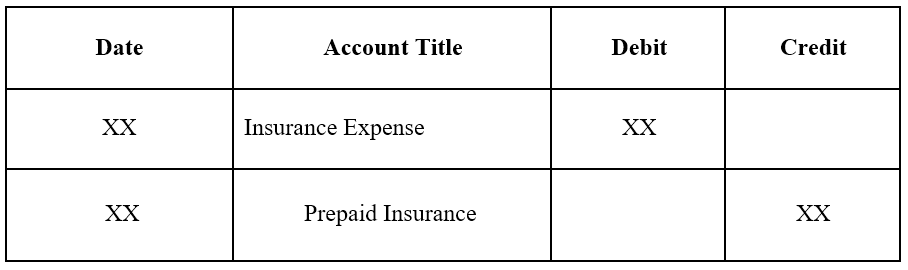

2. Assicurazione prepagata è un'assicurazione pagata in anticipo e che non è ancora scaduta alla data del bilancio.BilancioIl bilancio è uno dei tre bilanci fondamentali. I rendiconti finanziari sono fondamentali sia per la modellazione finanziaria che per la contabilità.

Registrazione prima nota per l'assicurazione prepagata:

Adeguamento della registrazione prima nota alla scadenza dell'assicurazione prepagata:

Esempio di spese prepagate

Vedremo due esempi di spese anticipate:

Esempio 1

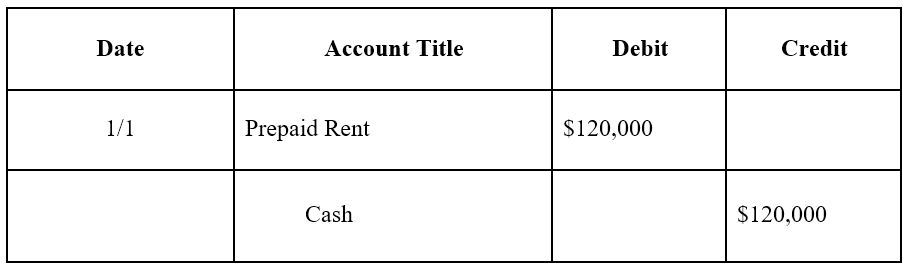

La società A firma un contratto di locazione di un anno su un magazzino per $ 10, 000 al mese. Il proprietario richiede che la società A paghi l'importo annuo ($ 120, 000) in anticipo all'inizio dell'anno.

La voce di diario inizialeGuida alle registrazioni di giornale Le voci di giornale sono gli elementi costitutivi della contabilità, dalla rendicontazione alle voci del diario di controllo (che consistono in debiti e crediti) per la società A sarebbe come segue:

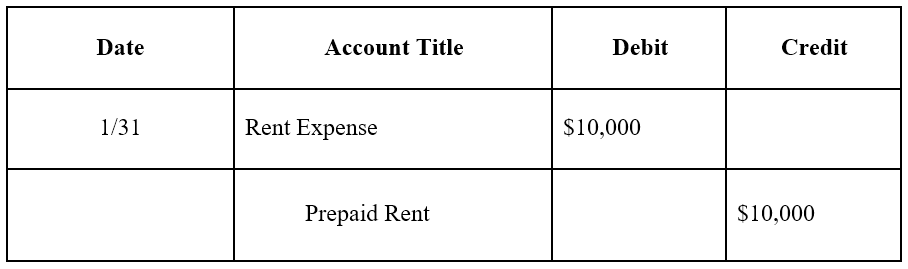

Alla fine di un mese, La società A avrebbe utilizzato un mese del suo contratto di locazione. Perciò, l'affitto anticipato deve essere adeguato:

Nota:un mese corrisponde a $ 10, 000 ($ 120, 000 x 1/12) in affitto.

La registrazione prima nota di rettifica viene effettuata ogni mese, e alla fine dell'anno, quando il contratto di locazione non ha benefici economici futuri, il saldo dell'affitto prepagato sarebbe 0.

Esempio #2

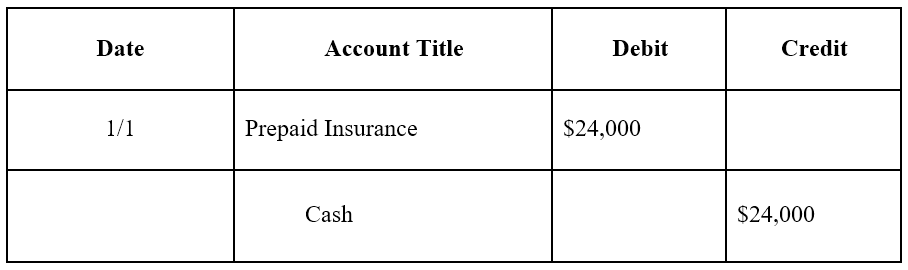

Con la firma del contratto di locazione di un anno per il magazzino, l'azienda acquista anche l'assicurazione per il magazzino. L'azienda paga $ 24, 000 in contanti in anticipo per una polizza assicurativa di 12 mesi per il magazzino.

La voce di giornale iniziale per la società A sarebbe la seguente:

Alla fine di un mese, La società A avrebbe esaurito un mese della sua polizza assicurativa. Perciò, l'assicurazione prepagata deve essere regolata:

Nota:un mese corrisponde a $2, 000 ($ 24, 000 x 1/12) in polizza assicurativa.

La registrazione prima nota di rettifica viene effettuata ogni mese, e alla fine dell'anno, quando la polizza assicurativa non ha benefici economici futuri, il saldo dell'assicurazione prepagata sarebbe 0.

Effetto dei risconti sul bilancio

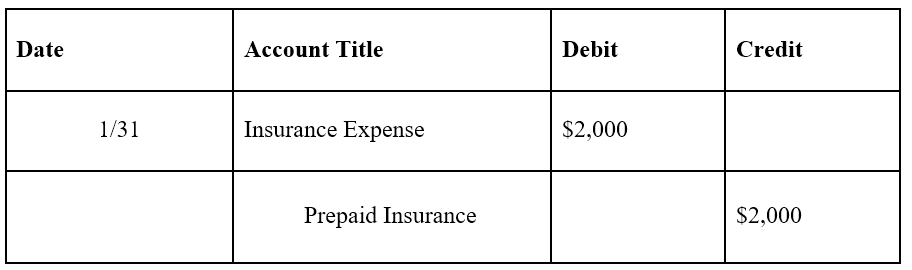

La registrazione prima nota di una spesa anticipata non influisce sul bilancio di una società. Per esempio, fare riferimento al primo esempio di canone anticipato. La registrazione prima nota per l'affitto prepagato è un addebito sull'affitto prepagato e un credito su contanti.

Questi sono entrambi conti patrimoniali e non aumentano o diminuiscono il bilancio di una società. Ricordiamo che i risconti attivi sono considerati un'attività perché forniscono benefici economici futuri all'azienda.

La registrazione prima nota di rettifica per una spesa anticipata, però, influisce sia sul conto economico che sullo stato patrimoniale di una società. Fare riferimento al primo esempio di canone prepagato. La registrazione del 31 gennaio comporterebbe una spesa di $ 10, 000 (affitto) e una diminuzione delle attività di $ 10, 000 (affitto anticipato).

La spesa risulterebbe a conto economico mentre la diminuzione dell'affitto anticipato di $10, 000 ridurrebbe le attività in bilancio di $ 10, 000.

Altre risorse

CFI offre il Financial Modeling &Valuation Analyst (FMVA)Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua carriera finanziaria. Iscriviti oggi!®Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua carriera finanziaria. Iscriviti oggi! programma di certificazione per coloro che desiderano portare la propria carriera a un livello superiore. Per continuare a imparare e ad avanzare nella tua carriera, le seguenti risorse CFI saranno utili:

- Analisi del comportamento dei costiAnalisi del comportamento dei costi L'analisi del comportamento dei costi si riferisce al tentativo del management di comprendere come cambiano i costi operativi in relazione a un cambiamento nelle

- Struttura dei costiStruttura dei costiLa struttura dei costi si riferisce ai tipi di spese che un'azienda sostiene, ed è tipicamente composto da costi fissi e variabili. I costi fissi rimangono invariati

- Costi fissi e variabiliCosti fissi e variabiliIl costo è qualcosa che può essere classificato in diversi modi a seconda della sua natura. Uno dei metodi più popolari è la classificazione secondo

- Teoria della contabilità finanziariaLa teoria della contabilità finanziaria spiega il perché alla base della contabilità:le ragioni per cui le transazioni vengono riportate in determinati modi. Questa guida

-

Cosa succede se si contribuisce troppo a un Roth IRA?

Gli IRA Roth sono un ottimo strumento di investimento per la pianificazione della pensione. Ma ci sono alcune regole relative ai limiti di contributo Roth IRA di cui devi essere a conoscenza. Per esem

-

Che cos'è la discriminazione di prezzo?

La discriminazione di prezzo si riferisce a una strategia di prezzo che addebita ai consumatori prezzi diversi per beni o servizi identici. Diversi tipi di discriminazione di prezzo 1. Di

-

Ecco un nuovo modo di studiare all'estero durante la pandemia di COVID-19 e oltre

Con gli Stati Uniti e gran parte del mondo inghiottiti dalla pandemia di COVID-19, le restrizioni ai viaggi e i rischi per la salute hanno minacciato di rendere difficile lo studio allestero, se non i

-

Polizza di carico

Che cosè una polizza di carico? Una polizza di carico (BL o BoL) è un documento legale rilasciato da un vettore a uno spedizioniere che ne dettaglia il tipo, quantità, e destinazione delle merci tra

Contabilità

-

Mettere in prospettiva la volatilità storica della scorsa settimana

Mettere in prospettiva la volatilità storica della scorsa settimana Cè una citazione ampiamente attribuita a Vladimir Lenin:“Ci sono decenni in cui non succede nulla, e ci sono settimane in cui accadono decenni”. La scorsa settimana è stata una di quelle settimane i...

-

Ecco quando ci fidiamo di più degli influencer

Ecco quando ci fidiamo di più degli influencer Il modo migliore per scegliere cosa acquistare è probabilmente ancora da una raccomandazione personale. Se non conosci nessuno che soddisfi il conto (e quei pratici siti di recensioni non lo tagliano)...

-

Che cos'è la gestione basata sulle attività?

Che cos'è la gestione basata sulle attività? LActivity-Based Management (ABM) è un modo di analizzare e valutare le attività aziendali di unazienda attraverso lanalisi dei costi e della catena del valore. Nel panorama imprenditoriale odierno, az...

-

Di quanti soldi ho bisogno per trasferirmi?

Di quanti soldi ho bisogno per trasferirmi? La pianificazione del trasloco include il risparmio di denaro sufficiente. Muoversi da soli aumenta sicuramente la quantità di libertà che hai, ma ha anche il prezzo della responsabilità fiscale. Pre...