Trasferimento di ricchezza dopo la legge sulla riforma fiscale

La nuova riforma fiscale che è stata firmata in legge a dicembre, 2017, ha apportato importanti cambiamenti che influenzeranno la pianificazione patrimoniale e le strategie di trasferimento di ricchezza per molti individui e famiglie. Ecco alcuni di questi cambiamenti e come potrebbero avere un impatto su di te e sulla tua famiglia.

Raddoppiata l'esclusione dell'imposta sugli immobili e sulle donazioni

La principale disposizione della riforma fiscale che interessa le strategie di trasferimento di ricchezza è il raddoppio dell'esclusione dell'imposta sulla successione e sulle donazioni da $ 5 milioni a $ 10 milioni, indicizzato per l'inflazione. Questo vale per le proprietà di coloro che muoiono, passaggi di generazione, e donazioni effettuate tra l'inizio del 2018 e la fine del 2025.

Nel 2018, a causa dell'indicizzazione dell'inflazione, l'importo dell'esclusione sarà di $ 11,18 milioni a persona, o $22. milioni per una coppia sposata. Anche se l'imposta di successione non è stata abrogata del tutto, solo le persone e le famiglie più ricche saranno soggette all'imposta di successione da qui al 2026. Secondo una stima, solo 1, 800 proprietà dovranno pagare la tassa di successione quest'anno, che è in calo da circa 5, 000 proprietà l'anno scorso.

Si ricorda inoltre che oltre al raddoppio del patrimonio e all'esclusione dell'imposta sulle donazioni, l'importo annuale di esclusione per i regali è stato aumentato da $ 14, 000 a $ 15, 000 per donatore. Questa variazione è dovuta agli adeguamenti all'inflazione, non la legge di riforma fiscale.

Strategie per il resto di noi

Se non sei uno di questi 1, 800 famiglie benestanti, allora cosa dovresti fare ora dal punto di vista della pianificazione patrimoniale e del trasferimento di ricchezza? Ecco alcuni suggerimenti in base alle dimensioni della tua proprietà:

- Se il patrimonio combinato di te e del tuo coniuge è inferiore a $ 5 milioni, potresti voler decidere se i tuoi beni saranno lasciati a titolo definitivo al coniuge superstite o lasciati in un trust. Anche, alla morte del secondo coniuge, il patrimonio della vostra proprietà riceverà un secondo step-up in base quando la proprietà combinata passerà alla generazione successiva?

- Se i beni combinati di te e del tuo coniuge sono valutati tra $ 5 milioni e $ 11 milioni di dollari, potresti utilizzare regali a titolo definitivo a un coniuge superstite con una liberatoria che prevede di utilizzare l'importo annuo maggiore di esclusione del primo coniuge (come indicato sopra). Ciò ti darà flessibilità nel caso in cui l'esclusione dalla tassa sulle donazioni e sulla proprietà raddoppiata torni a $ 5 milioni (indicizzata per l'inflazione) dopo il 2025.

- Se i beni combinati di te e del tuo coniuge sono valutati tra $ 11 milioni e $ 22 milioni, pensa a seguire i suggerimenti del paragrafo precedente. Considera anche l'utilizzo dell'esclusione dalla tassa sulle donazioni raddoppiata disponibile fino al 2025.

La flessibilità è la chiave

Data l'incertezza sul fatto che l'importo maggiore di esclusione cesserà dopo il 2025, è fondamentale creare flessibilità nelle strategie di trasferimento di ricchezza e negli accordi fiduciari. Ciò è particolarmente vero se il valore della tua proprietà è compreso tra $ 5 milioni e $ 22 milioni, perché le proprietà di queste dimensioni ricadono nella "zona grigia" che potrebbe essere maggiormente colpita se gli importi di esclusione decadono.

Alcuni modi per farlo sono utilizzare poteri di nomina non imponibili, fornire ampi standard di distribuzione da parte di fiduciari indipendenti, concedere poteri sostitutivi al disponente, e fornire poteri di modifica speciali ai protettori fiduciari.

Anche il trasferimento di proprietà e la pianificazione del "congelamento" rimangono importanti anche se la dimensione del tuo patrimonio è ben al di sotto dei nuovi importi di esclusione. Ciò fornirà protezione ai creditori e ti aiuterà anche a spostare alcuni dei tuoi beni a valle durante la tua vita, una strategia che sta diventando più comune a causa delle aspettative di vita più lunghe e delle eredità ritardate. Può anche trasferire ricchezza ai familiari in fasce d'imposta inferiori.

Impatto dell'aumento dei tassi di interesse

Alla luce dell'attuale contesto di tassi di interesse in aumento, è anche importante considerare in che modo i tassi di interesse più elevati potrebbero influenzare la pianificazione patrimoniale e le strategie di trasferimento di ricchezza, in particolare, uno sconto più elevato o un tasso "ostacolo".

L'hurdle rate - o nel gergo dell'IRS, il tasso IRC Sezione 7520 — si applica a diversi tipi di trust comunemente utilizzati nella pianificazione patrimoniale. Fissato su base mensile al 120% del tasso federale applicabile a medio termine (AFR), è utilizzato dall'IRS per scontare i valori attuali, rendite o interessi futuri nelle seguenti tipologie di trust:

- Qualified Personal Residence Trust (QPRT) — Un alto tasso di 7520 è generalmente preferibile per i QPRT perché ciò comporterà un valore trattenuto più elevato dell'uso della proprietà da parte del concedente per il termine del trust e un importo della donazione inferiore.

- Grantor Retained Annuity Trust (GRAT) — Un tasso basso 7520 è generalmente preferibile per i GRAT perché l'apprezzamento del bene superiore a questo tasso viene spostato sui beneficiari rimanenti senza costi di imposta di trasferimento.

- Charitable Giving (compresi i regali di beneficenza a interesse parziale) — Un basso tasso di 7520 potrebbe essere preferibile per un Charitable Lead Annuity Trust (CLAT) o Unitrust (CLUT), rinuncia a un interesse sul reddito in un Charitable Remainder Trust (CRT), o anche una rendita di beneficenza.

Dettagli complessi richiedono l'assistenza di esperti

I dettagli della pianificazione patrimoniale e del trasferimento di ricchezza possono essere complessi, ma cercare fiducia e competenza nella pianificazione patrimoniale prima di elaborare le proprie strategie può fare molto per garantire che il trasferimento di ricchezza vada nel modo desiderato.

Per saperne di più sulle tasse e su come si inseriscono nella tua strategia finanziaria complessiva, scarica la nostra guida gratuita all'imposta sul capitale personale per la pianificazione olistica.

-

3 mosse da fare durante il periodo di iscrizione aperta della tua azienda

Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si

-

Come creare un foglio di calcolo Excel FIFO

I contabili utilizzano fogli di calcolo e metodi speciali per valutare e tenere traccia dellinventario. Un termine contabile, FIFO si riferisce al metodo first-in-first-out di gestione e valutazione

-

Come convertire APR in un tasso di interesse giornaliero

Il credito ti consente di ricevere qualcosa nel presente in cambio della promessa di pagarlo in futuro. Il credito consente di contrarre un prestito per lacquisto di una casa, utilizzare un piano rate

-

In che modo queste 6 risorse potrebbero influire sull'idoneità agli aiuti finanziari degli studenti

Una volta che tuo figlio raggiunge il liceo, capire come pagare per il college inizia a incombere nella tua mente. Un passo importante per prepararsi ai costi del college è la compilazione della FAFSA

assicurazione

- Spese di rettifica delle perdite non allocate (ULAE)

- Assicurazione sulla vita negli affari

- Che cos'è l'assicurazione annuale rinnovabile?

- Ho bisogno di un'assicurazione sulla proprietà?

- Le compagnie di assicurazione auto competono davvero?

- Comprendere l'assicurazione contro l'eccesso di assicurazione contro la riassicurazione

-

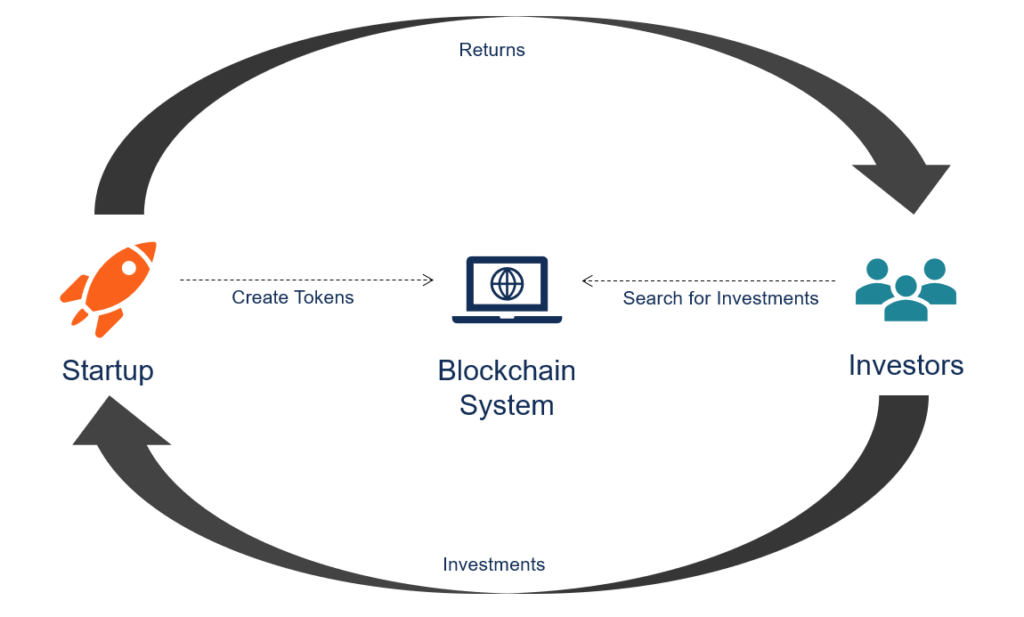

Che cos'è un'offerta iniziale di monete (ICO)?

Che cos'è un'offerta iniziale di monete (ICO)? Unofferta iniziale di monete (ICO) è un tipo di attività di raccolta di capitale nella criptovalutaCriptovalutaLa criptovaluta è una forma di valuta digitale basata sulla rete blockchain. Le criptoval...

-

Che cos'è una dichiarazione HOA?

Che cos'è una dichiarazione HOA? Che cosè una dichiarazione HOA? Se acquisti una casa in uno sviluppo pianificato, probabilmente sarai obbligato a unirti a unassociazione di proprietari di case. In cambio di manutenzione generale e ...

-

Che cos'è la libertà personale? 4 cose a cui ho rinunciato per essere libero

Che cos'è la libertà personale? 4 cose a cui ho rinunciato per essere libero La vera libertà personale è vivere come sei, per fare quello che vuoi, e passare del tempo con le persone che ti piacciono. Per molti di noi, la libertà personale è un sogno lontano. Siamo legati da...

-

Ecco quanto costa un canale radicolare in 5 paesi

Ecco quanto costa un canale radicolare in 5 paesi Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si...