Che cos'è la protezione dalle chiamate difficili?

Protezione dalle chiamate difficili, noto anche come protezione assoluta dalle chiamate, è un requisito in un'obbligazione richiamabile in cui l'emittente non ha la capacità di esercitare la chiamata prima della data specificata nell'accordo. Un'obbligazione callableObbligazione callableUn'obbligazione callable (obbligazione rimborsabile) è un tipo di obbligazione che fornisce all'emittente dell'obbligazione il diritto, ma non l'obbligo, rimborsare l'obbligazione prima della sua scadenza. L'obbligazione callable è un'obbligazione con un'opzione call incorporata. Queste obbligazioni sono generalmente dotate di alcune restrizioni sull'opzione call. è un tipo di obbligazione in cui l'emittente è autorizzato a riscattare l'obbligazione prima della data di scadenza.

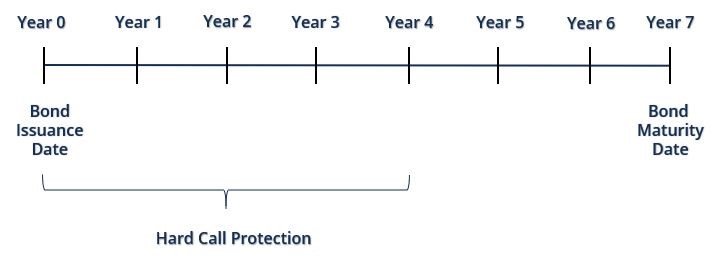

L'emittente non può esercitare la call per più anni – di norma da tre a cinque anni dalla data di emissione dell'obbligazione. Per esempio, supponiamo che un'obbligazione di sette anni sia rimborsabile dopo quattro anni. La protezione hard call si riferisce ai quattro anni che l'obbligazione ha prima che l'emittente possa esercitare l'obbligazione in qualsiasi momento prima della sua data di scadenza.

Perché le obbligazioni callable hanno una protezione dalle chiamate difficili?

Gli investitori che acquistano obbligazioni vengono pagati con l'interesse dell'obbligazione per tutta la durata della vita dell'obbligazione fino alla scadenza. Poiché i prezzi delle obbligazioni e i tassi di interesseTasso di interesseUn tasso di interesse si riferisce all'importo addebitato da un prestatore a un mutuatario per qualsiasi forma di debito dato, generalmente espresso in percentuale del capitale. avere una relazione inversa, gli investitori preferiscono investire in obbligazioni con tassi di interesse più elevati e prezzi delle obbligazioni più bassi.

D'altra parte, gli emittenti obbligazionari preferiscono vendere obbligazioni con tassi di interesse inferiori e prezzi obbligazionari più elevati. Perciò, se i tassi di interesse scendono, l'emittente vorrà rimborsare l'obbligazione prima della data di scadenza, che colpisce l'investitore perché non riceverà più i pagamenti di interessi relativamente elevati se l'obbligazione viene ritirata anticipatamente. Questo è il caso in cui avere una protezione dalle chiamate rigide può salvaguardare l'investitore dalla perdita dei pagamenti degli interessi perché l'emittente non sarà autorizzato a esercitare l'obbligazione in anticipo.

Di conseguenza, ci sono limiti su come e quando un'obbligazione può essere esercitata, che riduce il rischio dell'obbligazione per l'investitore e impedisce all'emittente di rimborsare le obbligazioni prima della data specificata. Offre una garanzia per l'investitore di ricevere i pagamenti degli interessi dell'obbligazione prima che l'obbligazione sia libera di essere chiamata dall'emittente.

Valorizzare un'obbligazione con Hard Call Protection

Quando si valuta un'obbligazione, vengono considerati sia il rendimento alla scadenza che il rendimento alla scadenza. Però, un'obbligazione callable con protezione hard call di solito ha un rendimento alla scadenza inferiore rispetto al suo rendimento alla scadenza.

Di conseguenza, le obbligazioni callable con protezione hard call sono valutate utilizzando il metodo yield-to-call al fine di comprendere il rendimento dell'obbligazione e il potenziale di investimento.

Protezione Hard Call vs. Protezione Soft Call

Dopo che è trascorso il periodo di tempo per proteggere la chiamata difficile di un'obbligazione, potrebbe anche esserci una protezione soft call per continuare a ridurre il rischio dell'obbligazione. Se un'obbligazione ha una protezione soft call, si verificherà dopo il periodo di protezione al termine dell'hard call.

La protezione soft call è un requisito che specifica come l'emittente dell'obbligazione deve pagare un premio all'investitore dell'obbligazione se l'emittente desidera riscattare l'obbligazione prima della scadenza. Un premio è un prezzo che è superiore al valore nominale attuale dell'obbligazione.

Un esempio di disposizione per la protezione soft call può richiedere all'emittente dell'obbligazione di pagare un premio del 4% se desidera riscattare l'obbligazione un anno dopo che la protezione hard call è terminata, un premio del 3% se vogliono riscattare l'obbligazione due anni dopo la fine della protezione hard call, e un premio del 2% se vogliono riscattare l'obbligazione tre anni dopo la fine della protezione della chiamata.

Altre risorse

CFI è il fornitore ufficiale della pagina del programma Capital Markets &Securities Analyst (CMSA)® - CMSA Iscriviti al programma CMSA® di CFI e diventa un analista di mercati finanziari e titoli certificato. Fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione, progettato per trasformare chiunque in un analista finanziario di livello mondiale.

Per continuare ad apprendere e sviluppare la tua conoscenza dell'analisi finanziaria, consigliamo vivamente le risorse aggiuntive di seguito:

- Mercato delle chiamateMercato delle chiamateIl mercato delle chiamate si riferisce a un mercato in cui il trading non avviene costantemente, ma solo in orari prestabiliti. I prezzi sono dettati dal

- Prezzo delle obbligazioniPrezzo delle obbligazioniIl prezzo delle obbligazioni è la scienza del calcolo del prezzo di emissione di un'obbligazione in base alla cedola, valore nominale, rendimento e termine alla scadenza. Il prezzo delle obbligazioni consente agli investitori

- Covered CallCovered CallUna chiamata coperta è una strategia di gestione del rischio e opzioni che implica il mantenimento di una posizione lunga nell'attività sottostante (ad es. stock) e la vendita (scrittura) di un'opzione call sull'attività sottostante.

- Opzioni:Call e PutOpzioni:Call e PutUn'opzione è un contratto derivato che conferisce al titolare il diritto, ma non l'obbligo, acquistare o vendere un bene entro una certa data a un prezzo specificato.

-

Come acquistare azioni Starbucks

Starbucks è un gigante nel mondo del caffè, e negli ultimi decenni ha trasformato una tazza di caffè in un business multimiliardario. Dopo aver rapidamente cresciuto la loro presenza negli Stati Uniti

-

Che cos'è la data di valuta?

La data di valuta si riferisce alla data in cui avviene una transazione o quando il valore dei beni o del denaro diventa effettivo. viene anche utilizzato per determinare il valore attuale di un prodo

-

Come trovare un terreno rurale in vendita

Per molti, possedere una fattoria o una baita per le vacanze lontano dal trambusto della grande città è il sogno di una vita. Ogni anno, molti cacciatori, agricoltori e pensionati per hobby iniziano l

-

La chiave per la riduzione del debito può essere un'immagine semplice

Se fai una rapida ricerca su Google per arte del debito, rimarrai confuso o deluso. È probabile che troverai articoli su artisti che accumulano o affrontano debiti. Ma, cè un altro tipo di arte del d

investire

-

Cosa si qualifica come reddito disponibile quando si tratta di pignoramento salariale?

Cosa si qualifica come reddito disponibile quando si tratta di pignoramento salariale? La legge federale sul pignoramento dei salari stabilisce che ai fini del pignoramento dei salari, i guadagni disponibili sono la quantità di denaro che ti rimane dopo aver sottratto le detrazioni rich...

-

Definizione di investimento internazionale

Definizione di investimento internazionale Un investimento internazionale comporta lacquisto di titoli che hanno origine in altri paesi. Linvestimento internazionale è un tipo di investimento che comporta lacquisto di titoli che hanno origine...

-

Sondaggio:la proprietà della casa ha avuto i suoi vantaggi nel 2020,

Sondaggio:la proprietà della casa ha avuto i suoi vantaggi nel 2020, ma lo stress rimane per molti Possedere una casa può essere unarma a doppio taglio. Le persone che hanno accumulato un po di equità potrebbero essere in grado di attingere alle loro case per co...

-

Che cos'è la dissipazione delle risorse?

Che cos'è la dissipazione delle risorse? Una famiglia è davanti a casa loro. dissipazione del patrimonio, a volte chiamato utilizzo delle risorse, esaurimento delle attività o un prestito basato su attività, consente alle persone di finanzi...