Che cos'è una disposizione qualificante?

La disposizione qualificata è un termine fiscale utilizzato negli Stati Uniti che si riferisce a una vendita o altra disposizione di azioni che ricevono un trattamento fiscale favorevole per la singola cessione del titolo.

Le disposizioni qualificanti sono importanti per gli azionisti perché potrebbe esserci un'ampia disparità tra l'aliquota dell'imposta sul reddito regolare dell'azionista e l'aliquota dell'imposta sulle plusvalenze a lungo termine significativamente più bassa. vendere beni. L'imposta viene applicata solo una volta che il bene è stato convertito in denaro, e non quando è ancora nelle mani di un investitore.. Pertanto, disposizioni qualificanti possono far risparmiare agli azionisti una notevole quantità di denaro in relazione alle imposte dovute.

Le norme fiscali sulle disposizioni qualificanti si applicano più comunemente alle azioni che gli individui acquisiscono in virtù del loro impiego presso la società che emette le azioni. Possono acquisire azioni attraverso un piano di acquisto di azioni per i dipendenti (noto come ESPP) o piani di incentivazione azionaria (denominati ISO).

Gli ISO sono in genere opzioni di acquisto di azioni offerte ai dipendenti che occupano una posizione dirigenziale di livello superiore, come l'Amministratore Delegato (CEO), Direttore finanziario (CFO), o Responsabile Vendite.

Riepilogo

- La disposizione qualificata è un termine fiscale utilizzato negli Stati Uniti che si riferisce a una vendita o altra disposizione di azioni che riceve un trattamento fiscale favorevole.

- Le regole di disposizione qualificante sono importanti a causa dell'ampia disparità tra l'aliquota fiscale marginale di un individuo e l'aliquota fiscale sulle plusvalenze significativamente più bassa.

- Il fattore determinante per le disposizioni qualificanti è il periodo di tempo in cui un individuo detiene le azioni prima di venderle.

Come influisce sulle tue tasse - Esempio

Supponiamo di acquisire 100 azioni delle azioni della tua azienda tramite un ESPP che ti consente di acquistare azioni con uno sconto del 10% rispetto al loro prezzo di mercato correntePrezzo di mercatoIl termine prezzo di mercato si riferisce alla quantità di denaro per ciò che un bene può essere venduto in un mercato. Il prezzo di mercato di un dato bene è un punto di convergenza di $20 per azione, quindi devi solo pagare $ 18 per azione per il titolo. Il tuo prezzo di acquisto totale per 100 azioni è di $ 1, 800.

Ulteriore, supponiamo che tu possa vendere le tue azioni per un prezzo di $ 35 per azione pochi anni dopo. I tuoi proventi totali dalla vendita delle tue azioni sono $ 3, 500. $ 3, 500 meno il tuo $ 1, Il prezzo di acquisto di 800 ti dà un profitto lordo ordinato di $ 1, 700.

Ecco come apparirebbe il trattamento fiscale dei tuoi profitti azionari se la vendita delle tue azioni fosse una disposizione qualificante:

- Saresti tassato alla tua normale aliquota dell'imposta sul reddito sul guadagno di $ 2 per azione che hai realizzato potendo acquistare le azioni a un prezzo scontato di $ 18 per azione (rispetto a un prezzo di mercato di $ 20); supponendo che tu sia nella fascia d'imposta del 35%, che la responsabilità fiscale sarebbe di $ 70 ($ 2 per azione, volte 100 azioni, moltiplicato per 35%).

- Il guadagno aggiuntivo che hai realizzato sulla vendita delle tue azioni è di $ 15 per azione:la differenza tra il prezzo di vendita di $ 35 per azione e il prezzo di mercato non scontato di $ 20 per azione che esisteva quando hai acquistato l'azione; quel guadagno totale di $ 1, 500 sarebbe tassato solo all'aliquota molto più bassa dell'imposta sulle plusvalenze del 15%, rendendo la tua passività fiscale $ 225 ($ 15 per azione, volte 100 azioni, moltiplicato per 15%).

- La tua responsabilità fiscale totale sarebbe pari a $ 295 ($ 70 + $ 225 =$ 295).

In contrasto, se la vendita delle tue azioni non era una disposizione qualificante, allora verresti tassato all'aliquota dell'imposta sul reddito del 35% sull'intero profitto. Il profitto è definito come le entrate meno tutte le spese di un realizzo delle tue azioni - $ 1700. Renderebbe la tua responsabilità fiscale sui profitti delle tue azioni $ 595 ($ 1, 700 moltiplicato per 35%) - quasi il doppio del tuo debito fiscale con una disposizione qualificante.

Cosa si qualifica come disposizione qualificante?

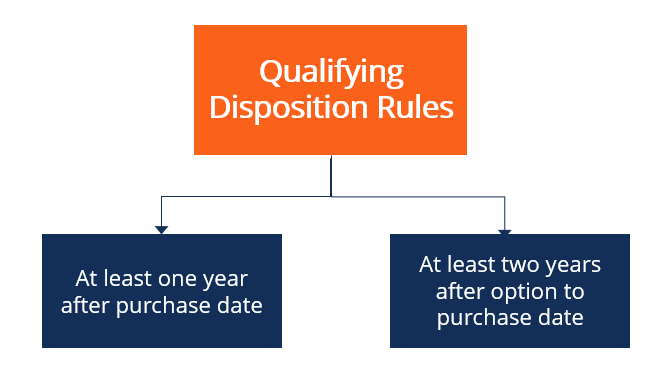

Dal momento che può ovviamente fare una grande differenza per te in termini di responsabilità fiscale, è importante conoscere le regole che regolano se la vendita delle tue azioni soddisfa i requisiti per essere una disposizione qualificante. Due regole fondamentali che determinano le disposizioni qualificanti:

- La data della vendita delle azioni deve essere almeno un anno o più dalla data di acquisto delle azioni.

- La data della vendita delle azioni deve essere di almeno due anni o più dalla data in cui è stata concessa l'opzione per l'acquisto delle azioni (quando le società offrono opzioni di acquisto delle azioni ai dipendenti, il periodo di offerta si estende in genere per un po' di tempo).

Così, la tua azienda potrebbe averti originariamente concesso l'opzione per l'acquisto di azioni con uno sconto del 10% nel maggio 2004, ma non hai effettivamente acquistato le tue azioni secondo i termini dell'offerta fino a giugno 2005).

Le condizioni di cui sopra devono essere soddisfatte affinché la vendita delle tue azioni sia considerata una disposizione qualificante.

Letture correlate

CFI offre la pagina del programma Capital Markets &Securities Analyst (CMSA)® - CMSA Iscriviti al programma CMSA® di CFI e diventa un Analista di mercati finanziari e titoli certificato. Fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione per coloro che desiderano portare la propria carriera a un livello superiore. Per continuare a imparare e ad avanzare nella tua carriera, saranno utili le seguenti risorse:

- Piano di acquisto di azioni per dipendenti (ESPP)Piano di acquisto di azioni per dipendenti (ESPP)Un piano di acquisto di azioni per dipendenti (ESPP) si riferisce a un programma di azioni che consente ai dipendenti partecipanti di acquistare azioni della propria organizzazione

- Stock OptionUn'opzione su azioni è un contratto tra due parti che conferisce all'acquirente il diritto di acquistare o vendere azioni sottostanti a un prezzo predeterminato ed entro un periodo di tempo specificato. Un venditore di stock option è chiamato uno scrittore di opzioni, in cui il venditore riceve un premio dal contratto acquistato dall'acquirente di stock option.

- Passività/Attività per imposte differite Passività/Attività per imposte differite Una passività o attività fiscale differita viene creata quando vi sono differenze temporanee tra l'imposta contabile e l'imposta sul reddito effettiva.

- Reddito imponibileReddito imponibileIl reddito imponibile si riferisce al compenso di qualsiasi individuo o azienda che viene utilizzato per determinare la responsabilità fiscale. L'importo totale del reddito o il reddito lordo viene utilizzato come base per calcolare quanto l'individuo o l'organizzazione deve al governo per il periodo fiscale specifico.

-

Le banche sono abbastanza forti da resistere al crollo del coronavirus?

Uno dei risultati più visibili della crisi COVID-19 è il caos nei mercati azionari globali. Dal 20 febbraio al 19 marzo lindice S&P 500 è crollato da 3, 373 a 2, 409, il FTSE 250 da 21, 866 a 12, 830,

-

Crediti d'imposta sui salari delle piccole imprese:13 crediti che ogni imprenditore dovrebbe conoscere

I crediti dimposta per le piccole imprese possono aiutarle a rimanere a galla, soprattutto durante una crisi economica. Per esempio, nel bel mezzo della pandemia di COVID-19, il credito di fidelizzazi

-

I migliori piani pensionistici per i lavoratori autonomi

I piani pensionistici per i lavoratori autonomi vanno dal buono allo scandalosamente buono, e può permetterti di risparmiare molto di più di quanto potresti mai con un piano tradizionale del datore di

-

Cosa devo fare con uno stipendio scaduto?

Le leggi degli Stati variano sugli stipendi scaduti. Hai appena trovato uno stipendio da un lavoro secondario che hai completato molti mesi fa, ma è scaduto. Puoi scegliere di incassare lassegno e ri

investire

-

Cosa succede dopo che la mia domanda di mutuo per la casa è in fase di sottoscrizione?

Cosa succede dopo che la mia domanda di mutuo per la casa è in fase di sottoscrizione? Tirare indietro il sipario sul processo di sottoscrizione dei mutui può aiutarti a raccogliere i documenti giusti e garantire lapprovazione del prestito. La sottoscrizione consente al creditore di ver...

-

Come calcolare i proventi netti

Come calcolare i proventi netti Puoi calcolare i proventi netti. La Federal Reserve ha riferito che nel 2019 le famiglie americane controllavano quasi 26 trilioni di dollari di immobili occupati dai proprietari. È impossibile saper...

-

Che cos'è l'informazione asimmetrica?

Che cos'è l'informazione asimmetrica? Linformazione asimmetrica è proprio come suggerisce il termine, disuguale, sproporzionato, o informazioni asimmetriche. In genere viene utilizzato in riferimento a un qualche tipo di accordo commercia...

-

Tutto ciò che gli investitori devono sapere su Twitter Bitcoin Tipping

Tutto ciò che gli investitori devono sapere su Twitter Bitcoin Tipping Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si...