26 (f) I programmi potrebbero aggiungere $ 68,

Non ne sentirai parlare dai media mainstream, ma una misura introdotta dal Dipartimento del Lavoro (DOL) potrebbe causare un "blackout della pensione".

Non ne sentirai parlare dai media mainstream, ma una misura introdotta dal Dipartimento del Lavoro (DOL) potrebbe causare un "blackout della pensione".

Il 10 aprile, 2017, questo controverso piano potrebbe far perdere ai prepensionati e ai pensionati l'aggiunta di decine di migliaia di dollari al loro gruzzolo. Ma “iscrivendosi” con una piccola quota in un investimento alcuni chiamano” 26(f) programmi , " potresti prepararti a guadagnare $ 68, 870 o più ogni singolo anno .

Non solo un programma 26(f) può aiutarti a guadagnare un reddito mensile aggressivo, può aiutarti a vivere la pensione dei tuoi sogni.

E questi non sono programmi di pensionamento gestiti dal governo. Infatti, non sono programmi tradizionali in alcun senso. Alcuni investitori possono legalmente non pagare alcuna tassa sui profitti del loro programma 26(f).

Ma il 10 aprile questi programmi diventeranno molto difficili da aderire.

Ecco maggiori informazioni sul controverso piano del DOL e cosa puoi fare al riguardo...

Proteggiti dal "blackout della pensione"

Il 10 aprile, i broker saranno eticamente e legalmente tenuti ad agire nel migliore interesse dei loro clienti. La maggior parte dei pensionati pensa che sia già così. Ma attualmente, i gestori delle pensioni devono solo avere brevi conversazioni con i loro clienti sul ragionamento alla base delle loro decisioni.

Se hai un pensionato di cui ti fidi, questo è stato vantaggioso. Significava commissioni più basse per i pensionati perché il gestore della pensione non avrebbe avuto bisogno di consultarli tanto e fatturare loro di più per il loro tempo.

Questo potrebbe suono Buona, ma c'è sempre un problema quando vengono introdotti nuovi programmi come questo.

Urgente: Un insabbiamento da 80 miliardi di dollari? I federali usano oscure scappatoie per minacciare i pensionati... Per saperne di più...

Dopo il 10 aprile, il tuo broker potrebbe iniziare ad addebitare nuove e grandi commissioni per i loro servizi perché devono impiegare più tempo per consultarti sulle loro decisioni.

Ciò significa che potresti pagare molto di più per gli stessi consigli che hai già ricevuto.

Secondo il Economista Incorporated , la nuova regola potrebbe costare fino a 5,6 miliardi di dollari l'anno. Alcuni broker e gestori di pensioni istituiranno "prezzi uniformi" per investimenti come i fondi di investimento immobiliare (REIT).

Il tempo stringe per prepararsi alle conseguenze di questa nuova sentenza.

Ma c'è un modo per proteggersi con i programmi 26(f)...

In che modo i programmi 26 (f) possono far crescere il tuo gruzzolo di pensionamento?

26 (f) i programmi ti consentono di prendere una quota in alcuni dei titoli più grandi e più sicuri sul mercato.

In poche parole, questi "programmi" possono essere visti come "accordi" speciali che sono stati negoziati per conto degli investitori.

Questi "programmi" ti permettono di "iscriverti" con un piccolo investimento. Ma col tempo, 26(f) i programmi consentono ai prepensionati e ai pensionati la possibilità di accumulare entrate mensili e ingenti pagamenti forfettari.

A causa del loro puro potere finanziario, 26(f) ai programmi vengono concessi vantaggi speciali, prezzi speciali, e trattamento speciale.

26(f) i programmi consentono anche riacquisti più economici su determinate società. Le azioni possono costare fino a $ 0,85 sul dollaro.

Potresti ottenere istantaneamente $ 1 di capitale per ogni $ 0,85 che investi.

soldi mattina Il capo stratega degli investimenti Keith Fitz-Gerald è un esperto nell'utilizzo dei programmi 26(f).

Ha creato un intero piano d'azione per aiutarti prima che il "blackout pensionistico" abbia effetto. All'interno della sua ultima presentazione/analisi, scoprirai di più su come a 26(f) il programma funziona . Imparerai anche come gli investitori milionari hanno utilizzato questi "programmi" per aumentare la loro ricchezza.

Ecco tutto quello che devi sapere, giusto qui ...

-

Ecco come dovresti preventivare i tuoi controlli di sicurezza sociale

Il lavoratore medio in pensione guadagna un assegno mensile di sicurezza sociale di $ 1, 360, secondo la US Social Security Administration. E per la maggior parte dei pensionati, Le prestazioni di sic

-

Indennità per perdite di credito

Che cosè lindennità per perdite di credito? Il fondo per perdite su crediti è una stima del debito che è improbabile che unimpresa recuperi. È preso dal punto di vista della società venditrice che e

-

Come sopravvivere alla Fed e prosperare fino alla pensione

Shah Gilani Se hai intenzione di raggiungere la pensione, Ho delle buone e cattive notizie per te. Le politiche a tasso zero della Federal Reserve degli Stati Uniti sono state progettate per avvant

-

Ecco il giusto piano di profitto per questo mercato selvaggio

Andrew Keene Abbiamo visto il Dow oscillare dal 29, da 100 a 26, 763 dai massimi del 2 settembre - e se non è volatilità, Non so cosa sia. Probabilmente è piuttosto spaventoso per gli investitori b

andare in pensione

- Questi sono i posti migliori per andare in pensione e vivere negli Stati Uniti

- Quanti soldi perderai se le prestazioni di sicurezza sociale vengono tagliate?

- I milionari riducono i contributi alla sicurezza sociale per il 2020

- Perché vale la pena richiedere la previdenza sociale a 70 anni, nonostante la lunga attesa

- 4 Vantaggi di un Piano a Contribuzione Definita

- Una guida ai CD Equity-Linked

-

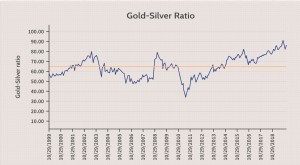

Negoziare il rapporto oro-argento

Negoziare il rapporto oro-argento Per gli appassionati di hard-asset, il rapporto oro-argento è un linguaggio comune. Per linvestitore medio, rappresenta una metrica arcana tuttaltro che nota. Il fatto è che esiste un sostanziale pote...

-

Che cos'è un falso scambio di teste?

Che cos'è un falso scambio di teste? Un falso commercio si verifica quando il prezzo di un titolo o di unaltra attività finanziaria negoziata si muove in una direzione specifica e poi si inverte rapidamente per seguire la direzione oppos...

-

Qual è l'Euro Interbank Offered Rate (Euribor)?

Qual è l'Euro Interbank Offered Rate (Euribor)? Il tasso interbancario offerto in euro, o Euribor, è un tasso di interesse di riferimento giornaliero pubblicato dallEuropean Money Markets Institute. Il tasso si basa sui tassi di interesse medi ai q...

-

Come scrivere una proposta di locazione

Come scrivere una proposta di locazione Una proposta di locazione è unapplicazione che delinea i termini e le condizioni proposti per la locazione della proprietà in questione. La proposta includerà dettagli sullo spazio in locazione e deli...