Come risparmiare per la pensione quando hai 30 anni

A 30 anni, le responsabilità prendono. Probabilmente comprerai la tua prima casa e farai crescere la tua famiglia. Matrimonio, un mutuo e piccole bocche da sfamare possono prosciugare i tuoi guadagni. Anche il cane di famiglia mangia una parte del tuo stipendio.

È facile pensare che risparmiare per la pensione sia impossibile a 30 anni, ma dovrebbe rimanere la tua priorità assoluta, soprattutto se la tua paga aumenta. Dovrai lavorare sodo per bilanciare la spesa con il risparmio.

Puoi farlo seguendo queste strategie:

- Aumenta il risparmio di 401(k).

- Aprire un conto pensione individuale, o IRA.

- Mantenere un'allocazione degli asset aggressiva.

- Tieni sotto controllo le azioni della società.

- Non lasciare che un lavoro migliore faccia deragliare il tuo piano pensionistico.

- Inizia a prepararti per le spese del college con un piano 529.

- Proteggi i tuoi guadagni con l'assicurazione invalidità.

1. Aumenta il risparmio di 401(k)

Idealmente, farai il contributo massimo consentito ogni anno a un fondo sponsorizzato dal datore di lavoro, come un 401 (k). Per il 2020, sono $ 19, 500. Man mano che avanzi nella scala della carriera, metti aumenti nei tuoi risparmi per la pensione invece di spenderli.

Se non puoi permetterti di nascondere tutti i tuoi aumenti di stipendio nei fondi pensione, aumentare gradualmente i contributi nel tempo, consiglia Dee Lee, CFP e autore di "The Complete Idiot's Guide to 401 (k) Plans".

"Supponiamo che tu abbia il 3 percento nel tuo 401 (k) per qualificarti per la partita aziendale. Aggiungi un po' di più. Poi magari aggiungi un'altra percentuale del tuo stipendio qualche mese dopo, quindi alla fine risparmi dal 10 al 15 percento del tuo reddito, "dice Lee. “Non ti perderai i soldi se aumenti il risparmio lentamente.”

Anche aumenti incrementali dell'1% possono fare una grande differenza nel lungo periodo. Per esempio, un trentenne che risparmia il 6% di 50 dollari, 000 stipendio ogni anno, o $ 3, 000, avrà incassato $ 809, 129 nel momento in cui le viene richiesto di iniziare a prelevare denaro dal suo 401 (k) all'età di 70 anni 1/2. (Ciò presuppone un tasso di crescita annuo dell'8%.)

Se quella stessa persona aumentasse il suo contributo annuo solo dell'1 per cento, o $500, avrebbe $ 943, 984. Questa è una differenza di $ 134, 855. Usa il calcolatore di Bankrate per vedere come il tuo contributo pensionistico influisce sulla tua busta paga.

Continua a riempire il tuo fondo di emergenza, pure. Scatta abbastanza per coprire sei mesi di spese essenziali.

2. Apri un IRA

Se stai già investendo il più possibile in un fondo 401(k) o in un altro fondo sponsorizzato dal datore di lavoro, datti una pacca sulla schiena, quindi aprire un IRA separato.

Nel 2020, gli individui sotto i 50 anni possono risparmiare fino a $ 6, 000 in un Roth IRA o IRA tradizionale.

Ed Slott, un esperto di pensionamento riconosciuto a livello nazionale e autore di "La tua mappa stradale completa per la pianificazione della pensione, ” dice che tutti dovrebbero aprire un Roth. Risparmi con dollari al netto delle tasse, ma i guadagni sui tuoi investimenti crescono esentasse.

“La più grande risorsa per fare soldi che chiunque può possedere è il tempo, "Dice Slott. "Quindi i giovani dovrebbero approfittare dei decenni di capitalizzazione esentasse a loro disposizione attraverso un Roth IRA".

A differenza di molti altri piani pensionistici, non devi mai incassare da un Roth. I guadagni possono crescere per tutto il tempo che vuoi.

Però, ci sono limiti di reddito per contribuire a un Roth IRA.

Se non sei ancora idoneo per il 401(k), guarda l'IRA tradizionale. Non ha requisiti di reddito finché non sei iscritto a un piano pensionistico sponsorizzato dal datore di lavoro. Ottieni una detrazione fiscale per il tuo contributo e i guadagni crescono in sospensione d'imposta, il che significa che paghi le tasse sul reddito quando ritiri i tuoi soldi.

3. Mantenere un'asset allocation aggressiva

Non basta solo salvare. È inoltre necessario tenere d'occhio gli averi previdenziali esistenti per assicurarsi di non sprecare opportunità di crescita.

A 30 anni, devi investire in modo aggressivo, allocare dall'80 al 90 percento delle attività a una gamma diversificata di azioni, dice Ellen Rinaldi, ex capo del programma di pensionamento per Vanguard.

L'importante è rimanere concentrati sui propri obiettivi durante la volatilità del mercato. I mercati azionari salgono e scendono. I cali sono duri, ma sono normali.

“I giovani hanno la capacità di superare una battuta d'arresto e possono aspettare un rimbalzo, "Dice Slott. “Possono impostarlo e dimenticarlo, entro limiti ragionevoli. Quindi il mercato sarà buono per loro a lungo termine".

4. Tieni sotto controllo le azioni della società

Non cadere nella trappola di non prestare attenzione ai tuoi beni, comprese le azioni della società per cui lavori. Se le tue azioni nella società hanno fatto bene, possono costituire una grossa fetta dei tuoi investimenti per la pensione.

I pianificatori finanziari generalmente concordano sul fatto che le azioni della società, o qualsiasi altra singola partecipazione, non dovrebbe mai superare il 10 percento del tuo portafoglio. Più di questo e potresti mettere a rischio la tua pensione. “I tuoi risparmi non dovrebbero essere determinati dalla salute di una singola azienda, “dice Rinaldi.

Slott è d'accordo. “È il vecchio adagio, non metti tutte le uova nello stesso paniere, " lui dice. "L'ultima cosa che vuoi è perdere il tuo lavoro e i tuoi risparmi per la pensione allo stesso tempo perché le loro azioni sono in calo".

5. Non lasciare che un lavoro migliore faccia deragliare il tuo piano pensionistico

Se cambi lavoro, non lasciare che il tuo fondo pensione subisca un colpo. Troppo spesso, i lavoratori scelgono di incassare un 401 (k) dal loro precedente datore di lavoro.

Se incassi prima dei 59 anni 1/2, pagherai una penale del 10% oltre alle imposte sul reddito, che potrebbe essere fino al 37 percento se hai un alto reddito. In risposta alla pandemia e alla recessione, le tasse per l'incursione anticipata di 401 (k) sono revocate nel 2020.

La mossa intelligente è trasformare il 401 (k) in un'IRA, che puoi poi investire come vuoi.

Il cattivo tempismo è un'altra trappola costosa. La maggior parte dei piani pensionistici forniti dal datore di lavoro richiede che tu lavori per un certo periodo di tempo prima di poter beneficiare di tutti i benefici, noto come "vestito".

Per esempio, con un 401(k), potresti essere in grado di trattenere il 20 percento dei contributi del datore di lavoro dopo un anno, ma dovrai lavorare un altro anno per ottenere un ulteriore 20 percento e così via fino a quando non sarai completamente investito. Le pensioni sono strutturate in modo leggermente diverso, con benefici che di solito diventano disponibili dopo cinque anni di servizio.

Se stai per raggiungere un traguardo che ti permetterà di mantenere di più, o tutto, dei contributi del fondo pensione e delle prestazioni pensionistiche del datore di lavoro, potrebbe valere la pena aspettare prima di lasciare il lavoro.

6. Inizia a prepararti per le spese del college con un piano 529

Quelli con bambini piccoli, prendi nota:non è mai troppo presto per pensare al college. Ma i consulenti finanziari raccomandano vivamente di fare ancora del risparmio per la pensione la prima priorità.

“Un futuro finanziario sicuro è vitale, "dice Bruce McClary, portavoce della Fondazione Nazionale per la Consulenza del Credito. “Sta a te fornire la maggior parte dei finanziamenti per superare i tuoi anni d'oro. Nessun altro lo farà".

Un piano 529 è un ottimo modo per i genitori di risparmiare per l'istruzione, dice McClary. Un piano 529 - così chiamato perché è autorizzato dalla Sezione 529 del codice fiscale federale - è un piano di risparmio con agevolazioni fiscali per un'istruzione universitaria o tasse scolastiche in qualsiasi scuola elementare o secondaria.

"Utilizza 529 piani di risparmio universitari dove sono disponibili, "dice McClary. "È un modo molto conveniente per far frequentare il college a tuo figlio piuttosto che mettere da parte denaro in modo indipendente per mandarli da qualche altra parte".

Le famiglie dovrebbero anche scoprire se esistono programmi di studio-lavoro, sovvenzioni, prestiti o borse di studio che aiuteranno a finanziare l'istruzione universitaria dei loro figli.

Se sei determinato a mandare tuo figlio ad Harvard, iniziare a risparmiare presto. Come ogni altra grossa spesa, è più facile risparmiare un po' nel lungo periodo che cercare di recuperare quando i tuoi figli sono al liceo.

[LEGGERE: 9 modi per frequentare il college gratuitamente ]

7. Proteggi i tuoi guadagni con l'assicurazione invalidità

Finalmente, salvaguardare il tuo futuro finanziario. Se sei ferito o ferito e non puoi lavorare, l'assicurazione invalidità sostituirà fino al 60 o 70 percento del reddito perso, ma solo per un periodo di tempo.

La maggior parte dei datori di lavoro offre vantaggi a breve termine, ma molte aziende di medie e grandi dimensioni offrono benefici a lungo termine fino a cinque anni, e a volte anche per tutta la vita, secondo i piani di assicurazione sanitaria americana, un gruppo industriale.

Controlla per assicurarti di essere coperto. Altrimenti, e puoi permetterti di, considerare l'acquisto di un'assicurazione invalidità da soli.

È una storia simile per l'assicurazione sulla vita. Molti datori di lavoro lo offrono. Ma se sei senza lavoro, perdi la copertura

Se sei a corto di contanti, scegli una polizza di assicurazione sulla vita, che ti darà la massima copertura per la minor quantità di denaro e ti consentirà di bloccare in basso, tassi annui costanti nel lungo periodo.

-

Come controllare il mio account Chase online?

Puoi controllare il tuo account Chase online. J.P. Morgan Chase è la seconda banca più grande del paese (Wells Fargo è la più grande), secondo ValuePenguin. Questa statistica non è sorprendente, poic

-

Come aggiungere denaro a una carta smeraldo

Come aggiungere denaro a una carta smeraldo La Carta Smeraldo è una MasterCard prepagata offerta da H&R Block . Il fiscalista offre inizialmente la carta come veicolo per i propri clienti per caric

-

Filtri riutilizzabili – Risparmia tempo, I soldi, e risorse

Oggi è il 40° anniversario della Giornata della Terra. Essere consapevoli di come utilizzi le tue risorse è importante, non solo per salvare la terra e le risorse, ma per farti risparmiare La buona

-

Le 5 migliori app per l'acquisto di auto del 2021

Se stai per acquistare unauto, può sembrare che ci siano un milione di cose diverse da ricercare prima di firmare sulla linea tratteggiata. Unapp per lacquisto di auto può fornire le informazioni ne

andare in pensione

- 5 modi in cui la longevità sta cambiando la pianificazione della pensione (e cosa fare al riguardo)

- Questa strategia di previdenza sociale è ottima per le coppie

- Che cos'è un trust che salta una generazione?

- Capire il tuo piano pensionistico registrato

- Il denaro non è l'obiettivo,

- Gli americani pensano che ci vorranno $ 1,9 milioni per andare in pensione. Hanno ragione?

-

Previsioni azionario Zillow per il 2024

Previsioni azionario Zillow per il 2024 Il prezzo delle azioni Zillow potrebbe raddoppiare entro il 2024, e probabilmente anche prima. Questa è lultima previsione di soldi mattina Specialista della difesa e della tecnologia Michael Ro...

-

Dovresti comprare buoni di risparmio statunitensi?

Dovresti comprare buoni di risparmio statunitensi? I buoni di risparmio statunitensi non sono così popolari come in passato. Un tempo il regalo preferito dei nonni e uno dei veicoli più popolari per il risparmio a lungo termine, bassi tassi di interes...

-

Pete Buttigieg lancia un piano sanitario da 1,5 trilioni di dollari

Pete Buttigieg lancia un piano sanitario da 1,5 trilioni di dollari Candidato presidenziale democratico e South Bend, Il sindaco dellIndiana Pete Buttigieg ha annunciato giovedì il suo piano di assistenza sanitaria pubblica da 1,5 trilioni di dollari. Chiamando il p...

-

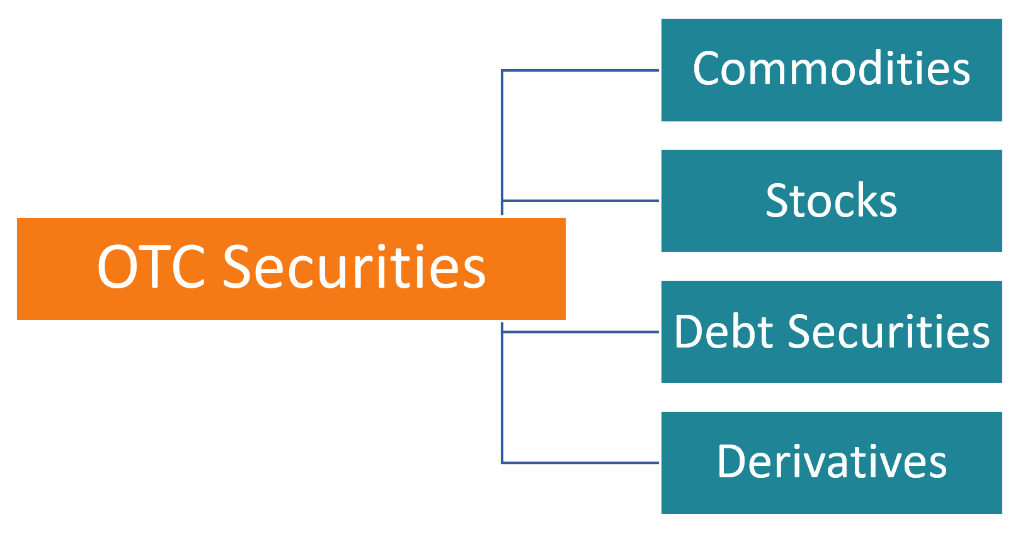

Cos'è da banco?

Cos'è da banco? Over-the-counter (OTC) è la negoziazione di titoli Titoli negoziabili I titoli negoziabili sono strumenti finanziari a breve termine illimitati emessi per titoli azionari o per titoli di debito di una...