3 motivi per convertire da un IRA tradizionale a un Roth IRA

UN tradizionale conto pensione indipendente ( IRA ), ti consente di inserire dollari al lordo delle imposte in un conto per risparmiare per la pensione. Questi fondi crescono esentasse fino a quando non inizi a prelevare i fondi. Quando raggiungi l'età minima per il ritiro, sei quindi tassato sui fondi che rimuovi su base annuale. Questo è stato il modello per la pensione per qualche tempo, ma l'opzione Roth ha ribaltato il campo di gioco. Con un Roth IRA, le tasse operano in modo inverso.

#1 Il tuo attuale scaglione fiscale è basso

Quando hai un Roth IRA, non ricevi alcuna agevolazione fiscale immediata. I contributi che fai sul conto non sono deducibili dalle tasse, significa che stai risparmiando dollari al netto delle tasse. I fondi crescono ancora esentasse mentre sono nel conto. Al raggiungimento dell'età di 59 anni 1/2, puoi iniziare a fare prelievi, e questi non saranno tassati. Fondamentalmente, ti sei addossato l'onere sul front-end del conto, quindi non hai tasse sul back-end. Se la tua fascia d'imposta attuale è bassa, potrebbe essere preferibile pagare le tasse ora. La tua fascia d'imposta in futuro sarà probabilmente molto più alta. Questa è un'ottima opzione per i giovani professionisti. Professionisti già nei loro anni ad alto guadagno, anche se, non realizzerà un grande vantaggio con questa opzione. Potrebbero preferire l'agevolazione fiscale sul loro reddito imponibile attuale, che potrebbe rappresentare una somma molto grande.

#2 Contribuisci meno del limite annuale

Una sfida con l'opzione Roth IRA è il fatto che ha un limite di importo massimo del contributo basso. L'opzione è veramente progettata per le persone con un reddito basso, e questi individui non probabilmente contribuiranno più di $ 5, da 000 a $ 7, 000 ogni anno. Se contribuisci più di questo, potresti stare meglio con un'IRA tradizionale, perché questo potrebbe essere un'indicazione che ti trovi in una fascia di tasse elevate. Non sarai in grado di continuare a risparmiare fondi nel tuo account oltre il massimo, che è proporzionalmente inferiore per le coppie sposate che presentano domanda congiuntamente rispetto a una persona sola.

#3 Pensi a lungo termine

Resta il fatto:l'opzione Roth IRA non offre assolutamente alcun vantaggio nel presente rispetto a un conto di risparmio tradizionale. I tuoi contributi non vengono detratti, e il tuo carico fiscale non viene ridotto nell'anno specificato. Una persona che pensa solo a breve termine preferirà di gran lunga l'opzione tradizionale. Quell'individuo può ridurre significativamente un carico fiscale corrente. Se pensi a lungo termine, anche se, sarai in grado di vedere i vantaggi dell'account Roth colpire le tue finanze quando hai più bisogno del supporto aggiuntivo. Se sei relativamente giovane e in buona salute, puoi sempre andare a fare più soldi. Una volta in pensione, anche se, avrai un reddito limitato permanente con poche opzioni per guadagnare più soldi. Potresti anche avere più spese associate a un mutuo, famiglia o altri obblighi. Può essere difficile pensare che in fondo alla linea quando sei giovane nella tua carriera, ma chiedi a un pensionato, e quella persona ti dirà quanto sia davvero importante.

-

Perché le attività equivalgono sempre alle passività e al patrimonio netto degli azionisti in un bilancio?

Un primo piano di un bilancio di attività e passività. Un bilancio è un rendiconto finanziario che dettaglia le posizioni finanziarie di una società a una determinata data, generalmente alla fine di

-

15 termini di pensionamento che ogni nuovo investitore deve conoscere

Congratulazioni! Avviando il tuo fondo pensione, hai compiuto uno dei passi più importanti verso una pensione confortevole. Ma come investitore alle prime armi, potresti sentirti un po sopraffatto da

-

Come calcolare il consumo autonomo

Le bollette della spesa sono una componente del consumo autonomo. John Maynard Keynes ha creato la formula del consumo per mostrare la relazione tra il reddito disponibile e limporto totale che i con

-

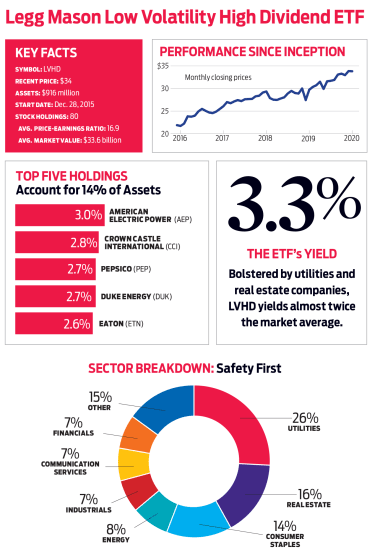

LVHD di Legg Mason:più reddito,

Meno turbolenza I fondi a bassa e minima volatilità diventano popolari ogni volta che i nervi iniziano a logorarsi, come durante il mercato vicino al ribasso del 2018. Dato un ciclo elettorale statun

andare in pensione

-

Come posso ottenere un anticipo in contanti con CareCredit?

Come posso ottenere un anticipo in contanti con CareCredit? Come posso ottenere un anticipo in contanti con CareCredit? Secondo il suo sito web, CareCredit è una linea di credito personale per trattamenti e procedure sanitarie per tutta la tua famiglia, compr...

-

Qual è l'importanza legale di un audit?

Qual è l'importanza legale di un audit? Limportanza legale di una revisione è di sostenere laffidabilità dei rendiconti finanziari per tutti gli utenti esterni. AuditorAuditorUn revisore è una persona o unimpresa incaricata di eseg...

-

Come depositare un assegno aziendale in un conto corrente personale

Come depositare un assegno aziendale in un conto corrente personale Se un assegno aziendale non è pagabile a tuo nome, parla con la tua banca dellaggiunta di un DBA al tuo account. Se sei un lavoratore autonomo o possiedi una piccola impresa, puoi ancora utilizzare i...

-

Come includere alcune spese senza sensi di colpa nel tuo budget

Come includere alcune spese senza sensi di colpa nel tuo budget Con così tanti di noi che hanno a che fare con la pandemia di coronavirus (più le ricadute finanziarie che ne derivano) e trascorrono più tempo a casa questanno, ci sono ottime possibilità che il tuo ...