Che cos'è un piano pensionistico Keogh?

UN Piano Keogh è un tipo di piano pensionistico riservato a coloro che sono lavoratori autonomi o fanno parte di un'impresa senza personalità giuridica. Ecco le basi del piano pensionistico Keogh.

Piano Keogh

Questo è talvolta indicato anche come piano HR(10). Questo tipo di piano è essenzialmente un piano pensionistico che permette di risparmiare in regime di tassazione differita. Puoi impostare il tuo piano Keogh in modo che sia un piano pensionistico a contribuzione definita o un piano pensionistico a benefici definiti. Con questo tipo di piano pensionistico, puoi mettere da parte fino al 25 percento del tuo reddito annuo.

Tipi di piani

Sono disponibili tre tipi principali di piani Keogh. Potresti impostare il tuo piano Keogh come un piano di partecipazione agli utili, un piano a benefici definiti o un piano di acquisto di denaro.

Rispetto a un SEP

Questo tipo di piano è simile a un piano SEP (pensione semplificata dei dipendenti). Il piano Keogh richiede in genere maggiori costi di manutenzione e amministrazione rispetto a un SEP. Però, con il piano Keogh, puoi contribuire con più soldi al piano ogni anno.

Accesso al piano

Per accedere al denaro nel tuo piano, dovrai aspettare fino al raggiungimento dell'età di 59 anni e mezzo. Dovrai anche iniziare a prendere le distribuzioni quando raggiungi 70 1/2.

Esiste una penale per il ritiro anticipato del piano Keogh?

Se contribuisci ad a Piano Keogh , potresti essere interessato a prelevare denaro prima di raggiungere l'età pensionabile. Però, se hai meno di 59 anni e mezzo, non puoi prelevare denaro dal tuo conto Keogh senza incorrere in una penale per il prelievo anticipato. Attualmente, nel 2010, devi pagare una penale del 10 percento sulla somma di denaro che prendi. In aggiunta a ciò, dovrai trattare il denaro come se fosse un reddito regolare e pagare le tasse su di esso.

Quali sono i limiti contributivi del piano Keogh?

Puoi contribuire con denaro ad a Piano Keogh in regime di tassazione differita. A partire dal 2010, puoi contribuire con un massimo di $49, 000 all'anno al piano senza penali. Però, la quantità di denaro che puoi contribuire si basa anche su una certa percentuale del tuo reddito annuo totale. L'importo massimo che puoi contribuire è il 25% del tuo stipendio annuo. Ciò significa che non puoi contribuire fino a $ 49, 000 se non guadagni abbastanza soldi per evitare di superare la soglia del 25 percento per questo importo.

-

Il Fondo Internazionale segue nella tradizione di famiglia

Questo contenuto è soggetto a copyright. Il prospetto per Grandiur Peak International Stalwarts (simbolo GISOX, $ 15) elenca tre gestori di portafoglio, ma sarebbero i primi a dirti che il loro po

-

Che cos'è la rete di pagamenti elettronici (EPN)?

LElectronic Payments Network (EPN) è un sistema di compensazione automatizzata (ACH), ovvero un sistema computerizzato di trasferimento elettronico di fondi che elabora sia le transazioni finanziarie

-

Baby Boomers:la generazione americana più caritatevole (e più truffata)

Molti baby boomer non ricevono il dovuto dalla Social Security Administration (SSA). Questo breve intervento è doppiamente offensivo perché, secondo i dati recenti di Edge Research, i baby boomer

-

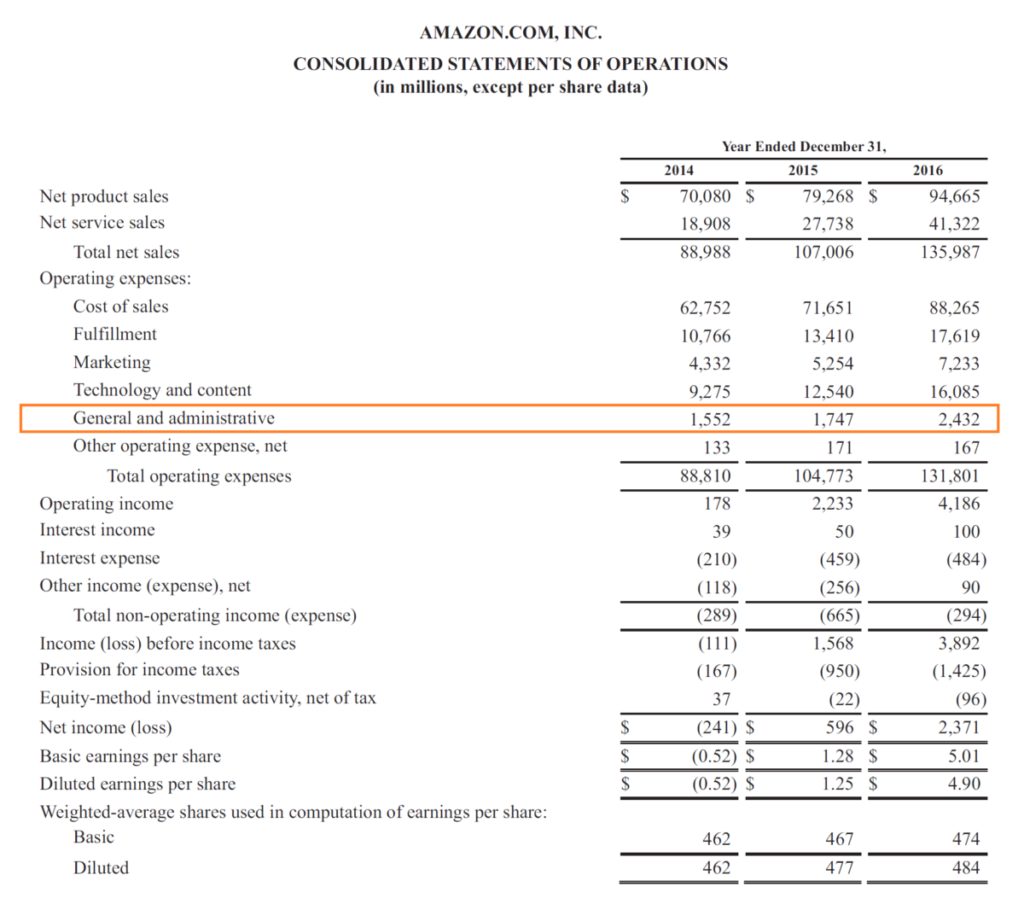

Cosa sono le spese amministrative?

Le spese amministrative si riferiscono ai costi sostenuti da una società o organizzazione che includono, ma non sono limitati a, gli stipendi ei benefici Remunerazione La retribuzione è qualsiasi tipo

andare in pensione

-

Come promuovere le carte di credito

Come promuovere le carte di credito Le carte di credito possono essere promosse da un sito web affiliato. Le carte di credito sono un metodo popolare che le persone usano per pagare articoli che non hanno i soldi per acquistare. Iscriv...

-

Come posso ottenere il mio contratto di mutuo originale?

Come posso ottenere il mio contratto di mutuo originale? Potresti aver perso alcuni dei documenti che contengono informazioni sul finanziamento della tua casa. Un atto di fiducia o una nota ipotecaria rifletterà i termini dellaccordo originale tra te e il t...

-

Differenza tra una patente di guida della Florida di classe D e di classe E

Differenza tra una patente di guida della Florida di classe D e di classe E La Florida ha eliminato le licenze di classe D nel 2005. La classe E è lunica patente di guida non commerciale rimasta in Florida. Prima del 2005, lo stato aveva due classi di patenti non commerciali...

-

Bitcoin:quali vantaggi possono godere gli utenti dopo aver investito?

Bitcoin:quali vantaggi possono godere gli utenti dopo aver investito? Prima di iniziare con qualcosa di primario, è fondamentale che le persone conoscano tutti i termini che si riferiscono al bitcoin. È una valuta digitale che non ha aspetto fisico, e fornisce anche mol...