Effettuare un prelievo in servizio al momento del pensionamento

Un ritiro in servizio su qualsiasi conto pensionistico è un prelievo effettuato prima che si verifichi un evento qualificante. L'evento di qualificazione più comune è l'età; Per esempio, una volta raggiunta l'età 59-1/2, sei idoneo a ritirarti da un'IRA tradizionale. Pagheresti le tasse in base al tuo conto pensione. In assenza di un evento di qualificazione, anche se, pagherai queste tasse oltre a una penale del 10 percento sulla detrazione.

Esempio di prelievo in servizio

Un esempio comune di ritiro in servizio è un ritiro di emergenza da un'IRA. Frank ha perso il lavoro tre mesi fa. Non è riuscito a trovare lavoro, e ha esaurito i suoi risparmi. Sta affrontando il pignoramento del suo mutuo se non può integrare il suo reddito questo mese. Per effettuare la rata del mutuo, Frank accetta un prelievo in servizio di $ 5, 000 dalla sua IRA. Paga una tassa del 10% di $500, e paga l'imposta sul reddito dell'IRS, secondo la sua fascia d'imposta attualmente bassa, di altri 500 dollari. Può usare i $ 4 aggiuntivi, 000 per pagare il mutuo. Questo è un esempio di utilizzo di un ritiro in servizio per i giusti motivi. Il costo della sanzione del 10 per cento è di gran lunga inferiore al costo di una preclusione ipotecaria.

Pagare una penale

L'importo della penale che paghi su un ritiro in servizio è sempre del 10 percento, indipendentemente dal tuo scaglione fiscale. Però, potresti dover pagare un secondo pagamento come ha fatto Frank. Ciò si verifica quando il tuo conto pensione, come un tradizionale IRA, è stata realizzata con contributi deducibili dalle tasse. Dal momento che non hai pagato tasse sui soldi quando li hai messi sul conto, dovrai pagare le tasse quando prelevi i fondi. Con un Roth IRA, paghi le tasse in anticipo, quindi non saresti responsabile per questa stessa tassa sul back-end.

Eventi di qualificazione

A seconda del tipo di conto pensione utilizzato, gli eventi di qualificazione sul tuo account varieranno. Tutti i conti pensionistici utilizzano l'età come evento qualificante, permettendoti di prelevare fondi ad un certo punto della tua vita senza penalità. Alcuni conti, come alcuni piani qualificati, può anche consentire il prelievo esentasse di determinate spese. Per esempio, l'acconto per l'acquisto di una casa può essere prelevato senza penali da alcuni conti. Anche il costo per mandare un bambino all'università può essere ritirato. Questi prelievi richiederebbero comunque il normale pagamento delle tasse, ma non saresti responsabile per la penale del 10% se fosse consentito dal tuo account.

Evitare una penalità

È meglio lasciare i risparmi per la pensione sul conto piuttosto che pagare una penale del 10 percento all'IRS. Per evitare questa sanzione, avere sempre tre mesi di stipendio risparmiati per emergenza. Struttura alcuni dei tuoi risparmi in conti liquidi, come conti di risparmio in contanti, che non ricevono un trattamento fiscale speciale. Se devi prendere un prestito dal tuo conto pensione, assicurati che il denaro venga rimesso sul conto all'interno della finestra ristretta prevista per evitare penali per un prelievo in servizio.

Ritiro in servizio

Un prelievo su un conto previdenza è un ritiro in servizio se è fatto prima di un evento di qualificazione. Tipicamente, un prelievo in servizio è effettuato prima che il titolare del conto individuale raggiunga l'età minima di 59-1/2. Poiché il prelievo è anticipato, l'individuo paga una penale del 10 per cento oltre alle tasse. Ci sono alcuni tipi di prelievi in servizio in cui non viene pagata una penale. Questi includono prelievi per pagare l'acconto su una prima casa o per un'istruzione universitaria per te o per una persona a carico. In questi casi, il denaro deve essere ridepositato in futuro.

-

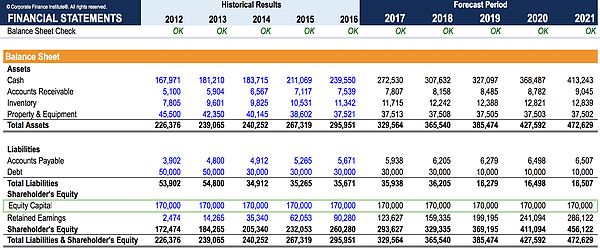

Che cos'è il capitale sociale?

Capitale sociale (capitale dei soci, capitale proprio, capitale conferito, Eccedenza conferitaLeccedenza conferita è un conto nella sezione del patrimonio netto dello stato patrimoniale che riflette g

-

Come calcolare i giorni di pagamento del prestito scaduti

I pagamenti del tuo prestito, sia per una carta di credito che per un mutuo, scadono a una certa data. Sebbene la maggior parte dei prestatori ti fornisca un periodo di grazia prima di inserire il tuo

-

Ecco come i principianti possono risparmiare per l'istruzione dei loro figli

Hai sempre pensato di aiutare i tuoi figli a risparmiare per la loro istruzione universitaria. Cè solo un problema:quei ragazzi sono già al liceo e non sei nemmeno riuscito a risparmiare abbastanza so

-

Diventa intelligente sui soldi con questi 18 corsi online gratuiti

Un numero crescente di importanti business school e università offre corsi di finanza personale online gratuiti. Perché non sfruttare queste risorse sofisticate per ampliare le tue conoscenze e portar

andare in pensione

-

Come diventare un blogger:8 passaggi per il successo

Come diventare un blogger:8 passaggi per il successo Stai facendo un lavoro dalle 9 alle 5 o tra un lavoro e laltro e stai cercando un modo per guadagnare un po di reddito aggiuntivo? O forse vuoi diventare il capo di te stesso? Bene, imparare a diventa...

-

Ecco l'accordo sulla disinfezione delle consegne

Ecco l'accordo sulla disinfezione delle consegne Nessuno sa niente in questo momento, e questa è la cosa più frustrante. Sappiamo che il distanziamento sociale funziona, e che lavarsi le mani dura 20 secondi, e che abbiamo bisogno di più ventilatori...

-

Raddoppia le tue possibilità di profitto con questo scambio di due settimane

Raddoppia le tue possibilità di profitto con questo scambio di due settimane Tom Gentile I mercati stanno dando segnali lampeggianti di unaltra correzione delle dimensioni di febbraio. Dopo aver stabilito il massimo storico il 2 settembre, 2020, lS&P 500 ha accumulato il 3%...

-

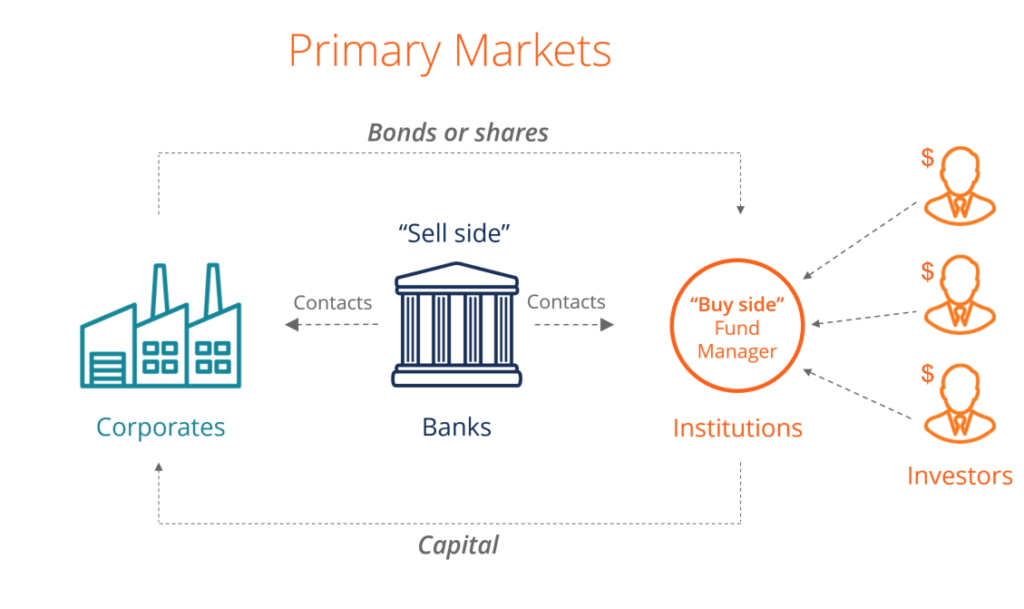

Cos'è il mercato primario?

Cos'è il mercato primario? Il mercato primario è il mercato finanziario in cui nuovi titoliTitoli pubbliciTitoli pubblici, o titoli negoziabili, sono investimenti che possono essere negoziati apertamente o facilmente in un merc...