Qual è l'importanza della data su un assegno personale?

Una banca può incassare qualsiasi assegno se lo ritiene valido e se ci sono fondi per coprirlo.

Una banca può incassare qualsiasi assegno se lo ritiene valido e se ci sono fondi per coprirlo. La data su un assegno personale o aziendale può dettare l'ultima opportunità che il beneficiario ha di depositarlo o incassarlo. Le banche non sono obbligate a incassare gli assegni oltre sei mesi dopo la data dell'assegno, anche se possono scegliere di farlo comunque. Le banche possono anche onorare assegni personali postdatati prima della data indicata, purché ritengano che si tratti di un assegno valido.

Controlla le date

La data di un assegno è la data scritta o stampata dall'emittente sul fronte dell'assegno. Appare a destra delle informazioni di contatto dell'emittente. Eventuali avvisi nulli elencati sull'assegno e sul periodo di scadenza dell'assegno si basano sulla data scritta. Ciò significa che la data dell'assegno avvia il conto alla rovescia affinché il beneficiario avalli l'assegno, indipendentemente da quando l'assegno è stato effettivamente inviato o da quando il destinatario ha ricevuto l'assegno. Ciò significa anche che se l'emittente ha scritto il mese o l'anno sbagliato su un assegno, potresti non essere in grado di incassarlo e dovrai riemettere l'assegno.

Assegni postdatati

È una pratica diffusa postdatare gli assegni. Quando si paga l'affitto, utenze e altre bollette, gli individui possono inviare un assegno in anticipo ma dopo la data dell'assegno per il giorno in cui il conto è dovuto. C'è un malinteso comune che le banche non possano o non possano incassare gli assegni fino alla data scritta sull'assegno. Però, questo non è vero. Una banca può incassare un assegno fintanto che non ha motivo di credere che non verrà liquidato o a meno che non ritenga che l'assegno sia fraudolento.

Controlli scaduti

Molti assegni hanno avvisi come "annullamento 90 giorni dopo la data del controllo". La data di "annullamento entro" può essere o non essere applicabile. Se una società ha specificamente incaricato una banca di rispettare la data di "annullamento entro", la banca può rifiutarsi di girare l'assegno dopo la data di nullità. Altrimenti, probabilmente incasserà l'assegno fino a sei mesi dalla data registrata. Ai sensi del codice commerciale uniforme, le banche non sono obbligate a incassare gli assegni sei mesi dopo la data dell'assegno. Però, se la banca ritiene che l'assegno sia legittimo e che il pagatore disponga di fondi per coprirlo, può scegliere di convalidare l'assegno.

Implicazioni dei controlli scaduti

Se hai un assegno più vecchio di sei mesi e una banca non lo incassa, non sei necessariamente sfortunato. Molti stati hanno leggi sulla proprietà non reclamata che obbligano gli individui e le imprese a consegnare i beni allo stato se il beneficiario non li ha reclamati. Per esempio, lo Stato della California richiede alle aziende di restituire gli stipendi non incassati dopo un anno. Se una banca non incassa il tuo assegno scaduto perché la società ha cessato l'attività o il conto non esiste più, contatta il tuo Stato e chiedi informazioni sulla proprietà non reclamata.

-

Qual è la data di scadenza?

La data di scadenza, nella negoziazione di derivati, si riferisce alla data in cui opzioni o contratti futures Contratto futuresUn contratto futures è un accordo per acquistare o vendere unattività so

-

Qual è l'assegno medio di sicurezza sociale?

Social Security offre un assegno mensile a molti tipi di beneficiari. A partire da maggio 2021, lassegno medio è di $ 1, 430.73, secondo lAmministrazione della sicurezza sociale, ma tale importo può v

budgeting

- Quali sono i tipi di assegni circolari?

- Qual è il significato della conversione in ACH nel settore bancario?

- Cosa significano i numeri su un assegno personale?

- Spiegazione dei numeri sul fondo di un assegno personale

- Che cos'è un legame personale?

- Qual è la differenza tra un assegno personale e un assegno bancario?

- Qual è la legalità di un assegno postdatato?

- Qual è il significato di tagliare un assegno?

- Che cos'è un assegno disonorato?

- L'importanza della finanza personale

-

Qual è il miglior software di finanza personale?

Qual è il miglior software di finanza personale? Data la miriade di opzioni disponibili oggi sul mercato, può essere difficile scegliere il miglior software di finanza personale. La tecnologia moderna ci ha fornito un software di finanza personale p...

-

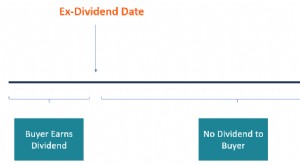

Qual è la data ex dividendo?

Qual è la data ex dividendo? La data ex dividendo è un termine di investimento che determina quali azionisti hanno diritto a ricevere i dividendi dichiarati. Quando una società annuncia un dividendo, il consiglio di amministrazio...