Quando prendere in considerazione un prestito personale per la ristrutturazione della casa

Ristrutturare la tua casa è un affare delizioso ma costoso. Anche piccoli progetti di bricolage non invasivi come la riverniciatura e la sostituzione delle finestre possono costarti un sacco, e i grandi progetti di bricolage come la ristrutturazione di cucine e bagni ti costeranno senza dubbio una fortuna.

Per fortuna, puoi ottenere un prestito personale per pagare i costi di ristrutturazione senza allungare il tuo portafoglio. In questo caso, otterresti un prestito per la casa, che è essenzialmente un prestito personale non garantito progettato per finanziare progetti di ristrutturazione della casa.

Quando dovresti scegliere un mutuo per la casa rispetto a un mutuo per la casa e altre opzioni di finanziamento? Come ci si qualifica per un prestito personale per la casa e qual è il processo per ottenerne uno?

Vale la pena pensarci un po', quindi scopriamo come si confrontano le tue opzioni.

Come determinare se utilizzare un prestito personale per la ristrutturazione della casa

Dato che molto probabilmente non hai i soldi per pagare i lavori di ristrutturazione della tua casa in contanti e non hai una carta di credito APR dello 0,00% per pagare i costi di ristrutturazione, la tua opzione migliore è finanziare il tuo progetto di miglioramento della casa utilizzando un prestito da un prestatore come una banca comunitaria o un'unione di credito.

Molto probabilmente, avrai tre opzioni di prestito:

-

Prestito personale per la casa

-

Prestito per la casa

-

Linea di credito per l'equità domestica (HELOC)

HELOC e prestiti di equità domestica sono prestiti garantiti che utilizzano la tua casa come garanzia. Entrambe le opzioni di prestito richiedono di attingere all'equità della tua casa, la differenza tra il valore di mercato della tua casa e il saldo che devi sul tuo mutuo ipotecario. I finanziatori calcolano gli importi del mutuo per la casa in base alla percentuale di capitale che detieni nella tua casa. In genere, l'importo massimo del prestito consentito dalla maggior parte dei prestatori è equivalente all'80-90% del valore del patrimonio netto della tua casa.

Ciò significa che potresti non qualificarti per un HELOC o un prestito di equità domestica se non hai abbastanza equità domestica o potresti non ottenere l'importo massimo del prestito di cui hai bisogno. Inoltre, i prestiti HELOC e di equità domestica possono essere più rischiosi perché il prestatore può riprendere possesso della tua casa se sei inadempiente sui pagamenti del prestito.

D'altra parte, un prestito per la casa è un prestito personale non garantito, il che significa che non hai bisogno di garanzie reali o di equità domestica per qualificarti per il finanziamento. Le banche e le cooperative di credito calcolano il tasso di interesse in base al punteggio di credito, al rapporto debito/reddito e alla storia creditizia. In genere, se si dispone di un buon punteggio di credito, è possibile garantire importi di prestito personale più elevati con una durata del prestito amichevole.

Differenza tra un mutuo per la casa e un mutuo per la casa

A differenza di un prestito per la casa, che è un prestito personale garantito, i prestiti personali per la casa sono più a rischio perché non sono garantiti. Se non riesci a rimborsare il tuo prestito per la casa, un prestatore di prestito personale può solo mettere un pegno sulla tua casa, ma non prenderlo. Solo in casi rari ed estremi il prestatore può utilizzare mezzi legali per precludere la tua casa.

Mentre i prestiti personali per la casa hanno tassi di interesse più elevati rispetto ai prestiti per la casa e hanno pagamenti mensili fissi per un breve periodo di rimborso, si ottengono periodi di rimborso più lunghi e tassi di interesse più bassi con un prestito garantito per la casa. Puoi utilizzare un calcolatore di prestito personale per sgranocchiare i tuoi numeri e ottenere la differenza di margine effettiva.

Un prestito di equità domestica ti consente di prendere in prestito importi di prestito più elevati, con l'importo minimo che va da $ 25.000. Puoi prendere in prestito un minimo di $ 1.000 con un prestito personale.

Quando dovresti utilizzare un prestito personale per lavori di ristrutturazione domestica?

Un prestito personale per la casa è il migliore quando:

-

Vuoi limitare il rischio di perdere la tua casa elencandola come garanzia.

-

Preferisci evitare debiti con carte di credito ad alto interesse.

-

Non hai abbastanza capitale proprio per qualificarti per un mutuo per la casa.

-

Hai impegnato il tuo capitale proprio per altri scopi, come il pagamento delle spese universitarie.

-

Hai bisogno urgentemente dei fondi per la casa.

Se non sei sicuro del tuo scenario specifico o della tempistica per ottenere il prestito, è meglio chiedere piuttosto che indovinare. Una banca della comunità o un addetto ai prestiti di un'unione di credito può essere la tua migliore risorsa per falciare l'erba alta prima di finire tra le erbacce.

Cosa puoi fare con un prestito personale per la casa

Come suggerisce il nome, un prestito per la casa è progettato per finanziare un progetto di ristrutturazione della casa. Alcuni istituti di credito potrebbero richiedere di fornire un piano dettagliato del progetto di ristrutturazione prima dell'approvazione del prestito. Un prestito per la casa è ancora un prestito personale, il che significa che i termini del prestito non sono restrittivi e hai la libertà di utilizzare i tuoi fondi come meglio credi.

Tuttavia, dati i tassi di interesse più elevati, molto probabilmente vorrai utilizzare il tuo prestito per la casa per un progetto che aggiunge valore alla tua casa e prendere in prestito solo quanto ti serve. Tali progetti includono:

-

Ristrutturazione cucina, garage e bagno

-

Finestre ad alta efficienza energetica

-

Sostituzione del tetto, del rivestimento o del pavimento

-

Installazione o miglioramenti del pannello solare

-

Installazione di piscine o giochi d'acqua

-

Riverniciatura

-

Installazione della copertura del patio o del ponte

-

Grandi progetti paesaggistici

L'unico limite è l'importo del prestito. In genere, gli importi del prestito per i prestiti personali per la casa vanno da $ 1.000 a $ 100.000. Se hai bisogno di importi di prestito più elevati per un progetto più grande, dovresti pensare ad altre opzioni come il rifinanziamento in contanti, un prestito di equità domestica o un HELOC. Considera sia il tuo credito che i tuoi costi totali quando decidi quale prestito è il migliore per il tuo progetto.

Detto questo, vale la pena discutere i pro ei contro dei prestiti per la casa.

I vantaggi di un prestito per la casa possono essere quelli che aiutano se hai poco tempo o stai cercando di risparmiare denaro in anticipo.

-

Tempo di elaborazione del prestito accelerato:per elaborare il tuo prestito, un prestatore di prestiti per la casa deve solo ritirare il tuo rapporto di credito per accertare il tuo punteggio di credito. Dopo l'approvazione del prestito, puoi ottenere i tuoi fondi in un'unica soluzione entro pochi giorni. (Gli HELOC e i prestiti per la casa potrebbero richiedere settimane per essere elaborati.)

-

Nessuna garanzia o prelievo di capitale proprio:quando si riceve un prestito non garantito, non è necessario fornire garanzie o utilizzare il proprio capitale proprio per ottenere un prestito per la casa. In generale, un buon punteggio di credito è sufficiente per ottenere un prestito personale.

-

Tassi di interesse fissi e rate mensili:un prestito personale è un prestito rateale con una tempistica e un tasso di rimborso fissi. Questo ti permette di fare un budget preciso. Inoltre, i tassi di interesse sono inferiori al tasso di interesse della carta di credito che paghereste.

-

Meno costi di chiusura e di richiesta:sebbene alcune banche e cooperative di credito possano addebitare una commissione di origination, pagherai meno costi di chiusura rispetto a un mutuo per la casa.

I prestiti per la casa hanno anche alcuni inconvenienti da considerare, a seconda dei tuoi piani a lungo termine.

-

I prestiti per la casa applicano tassi di interesse più elevati rispetto agli HELOC e ai prestiti per la casa. Inoltre, alcuni istituti di credito possono addebitare commissioni aggiuntive, come le commissioni di origine.

-

Non ottieni vantaggi fiscali.

-

È difficile qualificarsi per un prestito personale se si dispone di un cattivo credito o se il rapporto di utilizzo del credito è troppo alto. Anche se ti qualifichi con uno scarso credito, pagherai un tasso percentuale annuo elevato (APR).

-

Gli importi del prestito potrebbero non essere sufficienti per finanziare un importante progetto di miglioramento della casa con un costo superiore a $ 100.000.

-

È difficile ottenere un prestito personale non garantito come opzione di pensionamento a causa della perdita di reddito.

Esistono somiglianze tra i prestiti personali e i prestiti per la casa, quindi la tua decisione su quale tipo di prestito è il migliore può dipendere da fattori unici per te e per i tuoi piani.

-

Entrambi i prestiti sono progettati per finanziare progetti di miglioramento della casa.

-

Entrambi i prestiti hanno un tasso di interesse fisso e una rata mensile.

-

Entrambi i prestiti ti danno l'importo del prestito in un'unica somma.

Nel complesso, i prestiti personali per la casa sono un'opzione eccellente quando si dispone di un buon punteggio di credito e si stanno finanziando progetti di ristrutturazione di piccole e medie dimensioni. Potrebbe essere meglio prendere in considerazione un mutuo per la casa quando si finanziano grandi progetti di ristrutturazione della casa e si dispone di un sacco di capitale proprio.

Come beneficiare di un prestito personale per la ristrutturazione della casa

Finora, sai cosa fare con un prestito per la casa, i pro ei contro di un prestito personale e come i prestiti per il miglioramento si confrontano con i prestiti per la casa. A questo punto, è naturale chiedersi se si può beneficiare di un prestito personale per il miglioramento della casa. Ecco cosa serve per qualificarsi per un prestito personale per la casa e ottenere i migliori termini di prestito e tassi di interesse.

Per cominciare, non è molto diverso dalla richiesta di un prestito personale per qualsiasi acquisto:dovrai dimostrare la tua identità, indirizzo e reddito a un prestatore. Avrai bisogno di documenti ufficiali come estratti conto aggiornati, buste paga, numero di previdenza sociale e patente.

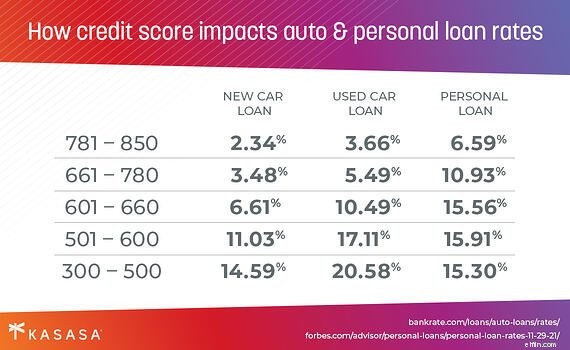

Se hai un punteggio di credito buono o eccellente, godrai di approvazioni di prestito più rapide, con un aprile inferiore che va da circa 11,00% a 15,00%. Inoltre, i finanziatori saranno più disposti a prestarti importi di prestito più elevati. Se hai un cattivo credito, è improbabile che un prestatore approvi il tuo prestito non garantito. Nel caso in cui una cooperativa di credito o una banca approvi il tuo prestito personale quando hai uno scarso credito, pagherai un TAEG più alto, in genere a nord del 20,00%, e otterrai anche importi del prestito inferiori.

Aumentare il tuo punteggio di credito può sembrare un'eternità, dato che errori finanziari come ritardi di pagamento e pignoramenti rimangono sul tuo rapporto di credito per sette anni. Tuttavia, vale la pena correggere il tuo punteggio di credito per qualificarti per un prestito personale, considerando il valore che un prestito per la casa aggiunge alla tua proprietà.

Il miglioramento della casa può aumentare il valore della tua casa

I rendimenti effettivi del tuo prestito per la casa dipendono dal tipo di lavori di ristrutturazione della casa che stai facendo. A seconda delle preferenze dei clienti nel mercato immobiliare locale, alcune ristrutturazioni potrebbero richiedere un valore maggiore. Ad esempio, se la maggior parte degli acquirenti di case nella tua zona preferisce case con pannelli solari, un'installazione di pannelli solari sarà più preziosa di un'installazione di una piscina.

Tuttavia, i vantaggi di trasformare la tua casa in una casa potrebbero avere più senso per te, soprattutto se non stai cercando di vendere la tua casa presto. Se hai un paio di progetti di miglioramento domestico nella tua lista di cose da fare per il nuovo anno, portare a termine i lavori di ristrutturazione aggiungerà un valore affettivo alla tua casa. Renderai la tua casa più accogliente e migliorerai la qualità generale della tua vita e, poiché un prestito personale ti aiuterà a finanziare i progetti di ristrutturazione della casa che ami, vale ogni centesimo speso in interessi.

Dopo aver confermato che ti qualifichi per un prestito per la casa, potresti prendere in considerazione alcuni istituti di credito per ottenere l'importo del prestito di cui hai bisogno. Come vedremo di seguito, la revisione di diversi istituti di credito può aiutarti a fare attenzione ai costi aggiuntivi come commissioni di origine e costi di chiusura tra le tue scelte.

Procedura per ottenere un prestito personale per il tuo progetto

La buona notizia è che ci sono molti partner di prestito pronti ad offrirti un prestito per la ristrutturazione della casa fintanto che ti qualifichi. Con un buon punteggio di credito, è facile cercare un prestatore che ti offrirà un prestito per la casa non garantito con condizioni di prestito gradevoli.

Il vero lavoro è scegliere un prestatore adatto tra i tanti che trovi. È un'idea intelligente impostare i tuoi non negoziabili:tassi di interesse, pagamenti mensili e importi del prestito. In questo modo, ti accontenterai del prestatore che ti offre i tassi di interesse più competitivi, pagamenti mensili gestibili e l'importo massimo del prestito di cui hai bisogno. Sapendo che lavorerai con il tuo istituto di credito per gli anni a venire, considera la possibilità di fare scelte in linea con le tue priorità personali, come una banca locale o un'unione di credito che supporti la tua comunità.

L'intero processo per ottenere un prestito personale per la casa sarà simile a questo:

Fase 1:assegna i miglioramenti alla casa che desideri applicare e fai una stima dei costi totali. Potresti voler ottenere un preventivo professionale da un appaltatore per ampi progetti di ristrutturazione domestica.

Fase 2:controlla se il tuo punteggio di credito ti qualifica per un prestito per la casa non garantito. Alcune cooperative di credito e banche potrebbero consentirti di pre-qualificarti a seguito di un controllo del credito morbido.

Fase 3:confronta i tassi di interesse e le pratiche commerciali tra diversi istituti di credito e stabilisci il tuo partner ideale.

Fase 4:organizza i documenti necessari, come i rapporti fiscali e finanziari e la prova dell'identità, dell'indirizzo e del reddito. Quindi richiedi il tuo mutuo per la casa di persona o online.

Se il tuo punteggio di credito è insufficiente o non ti piace l'opzione di finanziamento del prestito personale, puoi richiedere un prestito garantito seguendo gli stessi passaggi, ma assicurati di evitare di avere un "tiro duro" sul tuo credito più di una volta. Potresti trovare condizioni di prestito migliori con HELOC o prestiti di equità domestica se non hai problemi a mettere in garanzia la tua casa e l'equità della tua casa è sufficiente.

È la tua casa che conta di più

In definitiva, lo scopo principale del tuo prestito personale per la casa è quello di aiutarti a rinnovare e ristrutturare la tua casa secondo i tuoi gusti. Quando cerchi prestiti per la casa, non farti prendere dai numeri e perdi di vista il tuo obiettivo principale:aggiornare la tua casa in modo squisito e amare il luogo in cui vivi.

-

8 migliori prestiti per la casa per il 2022

Se la tua casa ha bisogno di un po di cure, ma non hai i soldi per darle ciò di cui ha bisogno, allora un prestito per la casa potrebbe essere una buona strada da prendere. Dopotutto, potresti risparm

-

Quando prendere in considerazione un prestito personale per la ristrutturazione della casa

Ristrutturare la tua casa è un affare delizioso ma costoso. Anche piccoli progetti di bricolage non invasivi come la riverniciatura e la sostituzione delle finestre possono costarti un sacco, e i gran

casa di proprietà

- Posso usare il mio atto di casa mobile come garanzia per un piccolo prestito personale?

- Contributi governativi per riparazioni di lavori domestici

- Quando - e perché - utilizzare un prestito personale per il rientro a scuola

- Quando richiedere un prestito condominiale?

- 3 suggerimenti per l'approvazione del prestito personale militare

- 4 caratteristiche da considerare quando si confrontano i broker di prestiti personali online

- Non commettere questi errori quando richiedi un prestito personale

- 4 volte dovresti prendere in considerazione un prestito personale

- Quando un prestito personale ha senso per il consolidamento del debito

- Quando utilizzare un prestito personale per lo shopping natalizio

-

Fai attenzione a queste bandiere rosse quando richiedi un prestito personale

Fai attenzione a queste bandiere rosse quando richiedi un prestito personale Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si...

-

Qual è il prestito migliore per le ristrutturazioni domestiche:personale, carta di credito o capitale proprio?

Qual è il prestito migliore per le ristrutturazioni domestiche:personale, carta di credito o capitale proprio? Che si tratti di nuovi pavimenti, una nuova stanza o semplicemente nuove finestre e vernici, ci sono molti modi per pagare un progetto di ristrutturazione della casa. Se non vedi lora di inserire un ...