Esposizione lorda

Che cos'è l'esposizione lorda?

L'esposizione lorda si riferisce al livello assoluto degli investimenti di un fondo. Tiene conto del valore sia delle posizioni lunghe che delle posizioni corte di un fondo e può essere espresso in dollari o in termini percentuali. L'esposizione lorda è una misura che indica l'esposizione totale ai mercati finanziari, fornendo così una panoramica dell'importo a rischio che gli investitori stanno assumendo. Maggiore è l'esposizione lorda, maggiore è la potenziale perdita (o guadagno).

Comprensione dell'esposizione lorda

L'esposizione lorda è una metrica particolarmente rilevante nel contesto degli hedge fund, investitori instituzionali, e altri commercianti, chi può short e long asset e usa la leva per amplificare i rendimenti. Questi tipi di investitori sono a volte più sofisticati e dispongono di maggiori risorse rispetto al normale, investitori long-only.

Come esempio, l'hedge fund A ha un capitale di 200 milioni di dollari. Distribuisce $ 150 milioni in posizioni lunghe e $ 50 milioni in posizioni corte. L'esposizione lorda del fondo è quindi:$ 150 milioni + $ 50 milioni =$ 200 milioni.

Poiché in questo caso l'esposizione lorda è uguale al capitale, l'esposizione lorda in percentuale del capitale è del 100%. Se l'esposizione lorda supera il 100%, significa che il fondo sta usando la leva finanziaria, in altre parole, è prendere in prestito denaro per amplificare i rendimenti. In alternativa, un'esposizione lorda inferiore al 100% indica che una parte del portafoglio è investita in liquidità.

Punti chiave

- L'esposizione lorda misura l'esposizione totale di un fondo di investimento ai mercati finanziari, comprese le posizioni lunghe e corte e l'uso della leva finanziaria.

- Un'esposizione lorda più elevata significa che il fondo ha una maggiore posta in gioco sui mercati.

- L'esposizione lorda è una metrica particolarmente rilevante nel contesto degli hedge fund, investitori instituzionali, e altri commercianti, chi può short e long asset e usa la leva per amplificare i rendimenti.

Esposizione lorda vs. Esposizione netta

L'esposizione di un fondo d'investimento può essere misurata anche in termini netti. L'esposizione netta è pari al valore delle posizioni lunghe, meno il valore delle posizioni corte.

Per esempio, l'esposizione netta dell'hedge fund A è di $100 milioni. Questo è calcolato sottraendo $ 50 milioni, l'ammontare del capitale vincolato in posizioni corte, dai 150 milioni di dollari di partecipazioni lunghe.

Se l'esposizione netta è uguale all'esposizione lorda, significa che il fondo ha solo posizioni lunghe. D'altra parte, se l'esposizione netta è zero, significa che la percentuale investita in posizioni lunghe è uguale all'investimento in posizioni corte, nota anche come strategia market neutral.

Un fondo ha un'esposizione lunga netta se l'importo percentuale investito in posizioni lunghe supera l'importo percentuale investito in posizioni corte. Allo stesso modo, ha una posizione corta netta se le posizioni corte superano le posizioni lunghe.

Supponiamo che anche l'hedge fund B abbia $ 200 milioni di capitale ma utilizzi una quantità significativa di leva finanziaria. Di conseguenza, ha 350 milioni di dollari in posizioni lunghe e 150 milioni di dollari in posizioni corte. L'esposizione lorda in questo caso è quindi di $ 500 milioni (ovvero $ 350 milioni + $ 150 milioni), mentre l'esposizione netta è di $ 200 milioni (ovvero $ 350 - $ 150 milioni).

Esposizione lorda come percentuale del capitale per l'hedge fund B =$500 milioni ÷ $200 milioni =250%. La maggiore esposizione lorda del Fondo B significa che ha una posta in gioco maggiore sui mercati rispetto ad A. L'uso della leva finanziaria da parte del Fondo B amplificherà le perdite, così come i profitti.

considerazioni speciali

L'esposizione lorda viene generalmente utilizzata come base per il calcolo delle commissioni di gestione di un fondo, poiché tiene conto dell'esposizione totale delle decisioni di investimento sia sul lato lungo che su quello corto. Le decisioni combinate dei gestori di portafoglio avranno conseguenze dirette sulla performance di un fondo e quindi sulle distribuzioni ai suoi investitori.

Un ulteriore metodo di calcolo dell'esposizione è un'esposizione corretta per il beta, utilizzato anche per fondi o portafogli di investimento. Questo è calcolato prendendo l'esposizione media ponderata di un portafoglio di investimenti, dove il peso è definito come il beta di ogni singolo titolo.

-

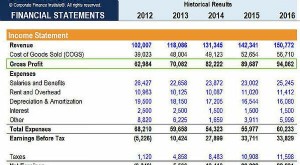

Che cos'è il profitto lordo?

Il profitto lordo (GP) di unazienda è il risultato contabile ottenuto dopo aver dedotto il costo delle merci vendute e i resi/abbuoni delle vendite dal totale dei ricavi delle vendite. In contabilità,

-

Cos'è Lordo vs Netto?

Lordo significa la quantità totale o intera di qualcosa, mentre per netto si intende ciò che resta del tutto dopo che sono state effettuate determinate detrazioni. Per esempio, unazienda con ricaviFat

Hedge Fund

- Definizione di debito pubblico lordo

- Definizione di retribuzione netta rispetto a retribuzione lorda

- Come calcolare il reddito lordo

- Distribuzione lorda vs netta

- Esposizione di traduzione

- Spiegazione del reddito lordo

- Reddito lordo:una definizione

- Che cos'è il profitto lordo?

- Comprendere l'esposizione alle plusvalenze

- Esposizione netta

-

Che cos'è l'esposizione netta?

Che cos'è l'esposizione netta? Lesposizione netta sottolinea la differenza tra le posizioni lunghe di un hedge fund e le sue posizioni corte. Una volta calcolato, lesposizione netta di un fondo è presentata in percentuale. Mostrerà...

-

Che cos'è il reddito lordo?

Che cos'è il reddito lordo? Il reddito lordo si riferisce al reddito totale guadagnato da un individuo su una busta paga prima delle tasse e di altre detrazioni. Comprende tutti i redditi ricevuti da un individuo da tutte le fon...