Banco dei pegni di strada:rischioso,

Con il mercato del credito al consumo ormai saturo di istituti di credito online e payday, forse non è stata una sorpresa quando la società di proprietà giapponese Speedloan Finance ha improvvisamente annunciato che stava chiudendo i banchi dei pegni di strada principale Albermarle &Bond e Herbert Brown. Secondo quanto riferito, la decisione di chiudere i 116 negozi nel Regno Unito è stata dovuta a perdite significative.

La chiusura è un'altra cattiva notizia in quello che è già stato un anno difficile per l'industria del prestito su pegno, con The Money Shop che ha anche annunciato la sua chiusura. Mentre un tempo si pensava che il prestito su pegno fosse un'attività che andava sempre bene nei momenti difficili, il settore ha visto un declino in gran parte dovuto alla concorrenza di istituti di credito online e di giorno di paga, che offrono un facile accesso al credito a breve termine (anche se di solito a un costo molto elevato). Anche il recente calo del valore dell'oro è stato un duro colpo.

Sebbene i prestatori di pegno non offrano i tassi di credito più competitivi, e i clienti corrono il rischio di perdere oggetti cari o sentimentali, il valore che hanno ancora non può essere trascurato. Mentre i banchi dei pegni di strada potrebbero sembrare una reliquia dei giorni passati, oggi, forse più che mai, forniscono accesso al credito per i mutuatari che altrimenti faticano ad accedere ai prestiti tradizionali.

Semplice e diretto

Ottenere un prestito da un banco dei pegni è semplice, semplice, e unico tra la maggior parte degli altri schemi di prestito. Le persone che desiderano ottenere un prestito danno un oggetto di valore (noto come "pegno") al banco dei pegni. Gli oggetti in pegno possono essere qualsiasi cosa, ma sono tipicamente gioielli, abbigliamento o oggetti d'antiquariato.

Il prestatore di pegno valuta il pegno e si impegna a prestare al cliente parte del suo valore (in genere circa la metà del valore di mercato) per un periodo di tempo concordato. Il cliente può riscattare il prestito in qualsiasi momento durante il periodo di prestito e farsi restituire il proprio impegno.

Se il prestito non viene rimborsato entro la scadenza, il banco dei pegni può vendere l'oggetto, restituire al cliente eventuali fondi in eccesso rispetto all'importo del prestito in sospeso. A differenza di un prestito con anticipo sullo stipendio, questi prestiti possono essere regolati rapidamente senza che i consumatori accumuli livelli di debito impossibili.

Anche se prendere in prestito da un banco dei pegni è veloce e conveniente, non è la forma di credito più economica. Gli interessi maturano giornalmente, tra il 5-10% al mese. Le banche di High Street potrebbero addebitare lo stesso tasso in un anno. Però, i prestatori di pegno offrono un tasso molto migliore rispetto ai prestatori di giorno di paga, il cui tasso di interesse annuo può essere qualsiasi cosa fino al 100%. Il vantaggio principale per l'utilizzo di un banco su pegno è che, poiché il prestito è garantito su merci, non c'è bisogno di un controllo del credito.

Nel Regno Unito, il prestito su pegno è regolato dalla Financial Conduct Authority (FCA). Ciò significa che i prestatori di pegno devono soddisfare e mantenere rigorosi standard di solvibilità e condotta, e che i consumatori che sentono di non essere stati trattati in modo equo non sono lasciati senza rimedio. I consumatori che stipulano un contratto di credito con un prestatore di pegno hanno diritto a un periodo di riflessione di 14 giorni - che consente loro di cambiare idea e di recedere dal contratto senza penali fino a 14 giorni dalla firma - così come i mutuatari di qualsiasi altro soggetto regolamentato attività commerciale.

Secondo le regole FCA, tutti i prestatori autorizzati che offrono accesso non protetto al contante, sia tramite carta di credito, prestito o scoperto – deve condurre una valutazione del merito creditizio del cliente. La valutazione è una componente chiave del prestito responsabile ed è progettata per garantire che i consumatori non prendano in prestito più di quanto riescono a rimborsare. Però, i prestatori di pegno non sono tenuti a fare valutazioni del merito creditizio perché il loro credito è legato a un oggetto di valore.

Le valutazioni del merito creditizio venivano effettuate tramite un colloquio con il direttore della banca locale. Sempre più, queste valutazioni sono ora condotte online utilizzando un software altamente sofisticato guidato dall'intelligenza artificiale (AI). Queste valutazioni sono risultate molto più accurate rispetto ai modelli tradizionali nella previsione dei default.

Le valutazioni dell'IA possono prendere in considerazione migliaia di punti dati su un singolo consumatore, raccogliere informazioni non solo da estratti conto e buste paga, ma anche dai social, abitudini di acquisto e cronologia di navigazione online. Poiché gli algoritmi utilizzati per valutare il merito creditizio di un consumatore sono generati dall'IA, molto spesso il creditore stesso non è a conoscenza dei criteri utilizzati per valutare un consumatore. Lo svolgimento della valutazione può avere un grave impatto sull'inclusione finanziaria per i consumatori emarginati.

Sebbene la normativa stabilisca che deve essere effettuata una valutazione del merito creditizio, non ci sono linee guida chiare su come condurre la valutazione. Chiaramente, una valutazione approfondita dello stato finanziario di un consumatore è importante non solo per proteggere il consumatore e il creditore, ma anche per evitare il ripetersi della stretta creditizia del 2007-8 e della conseguente crisi finanziaria.

Però, valutazioni troppo restrittive possono effettivamente falsare il mercato discriminando ingiustamente alcuni gruppi di consumatori. Una valutazione basata sulla storia finanziaria documentata del cliente, esaminando estratti conto e buste paga, rifiuterà automaticamente i candidati che non hanno mai o solo di recente aperto un conto bancario, o coloro che non possono fornire una prova di occupazione stabile.

Sebbene tali richiedenti possano rappresentare un rischio elevato per i finanziatori, potrebbero infatti essere a basso rischio di insolvenza:alcuni potrebbero avere una storia creditizia sottile perché sono giovani, un immigrato recente, o assunto a zero ore.

Molti istituti di credito ora applicano un modello di tariffazione del tasso per rischio in cui il costo del credito è collegato all'esito della valutazione del merito creditizio. Anche se un consumatore ad alto rischio viene accettato per il credito, in genere verrà addebitato un tasso di interesse più elevato a causa del rischio percepito derivante dalla valutazione. D'altra parte, i consumatori che vengono rifiutati dai principali istituti di credito hanno poche scelte se non quella di prendere in prestito da amici e familiari, o per andare senza elementi necessari.

È qui che il prestito su pegno ha un ruolo cruciale da svolgere. Anche se è costoso e comporta il rischio di perdere oggetti amati o sentimentali, offre anche diversi importanti vantaggi rispetto al prestito con anticipo sullo stipendio.

Per i consumatori la cui storia creditizia (o la sua mancanza) li escluderebbe dalle principali fonti di credito, come quelli senza conto in banca, i prestatori di pegno rappresentano un'ancora di salvezza in termini di accesso al credito a prezzi accessibili, specialmente laddove tale credito viene utilizzato come mezzo per appianare il flusso di cassa a breve termine.

Uno dei criteri della FCA per un mercato del credito funzionante è l'inclusività. Lungi dall'essere obsoleto, il banco dei pegni è vitale nella lotta all'esclusione finanziaria. Se il crollo di Albermarle e Bond è un indicatore di un settore in declino, i consumatori esclusi dal credito tradizionale avranno meno alternative che mai.

-

Coloro che muoiono di COVID-19 hanno meno probabilità di possedere un'assicurazione sulla vita

Gli assicuratori sulla vita degli Stati Uniti stanno pagando molti meno sinistri di morte per COVID-19 di quanto inizialmente previsto, in gran parte perché il virus sta uccidendo in modo sproporziona

-

Tulip mania:la classica storia di una bolla finanziaria olandese è per lo più sbagliata

Proprio adesso, è Bitcoin. Ma in passato abbiamo avuto titoli dotcom, il crollo del 1929, Ferrovie del XIX secolo e la bolla dei mari del sud del 1720. Tutti questi sono stati paragonati dai contempor

-

Diritti degli affittuari a Long Beach,

California:aumento degli affitti Long Beach si trova a Los Angeles, California, la più grande contea del paese. Long Beach offre ai residenti molte diverse opzioni di affitto, incluso laffitto di

-

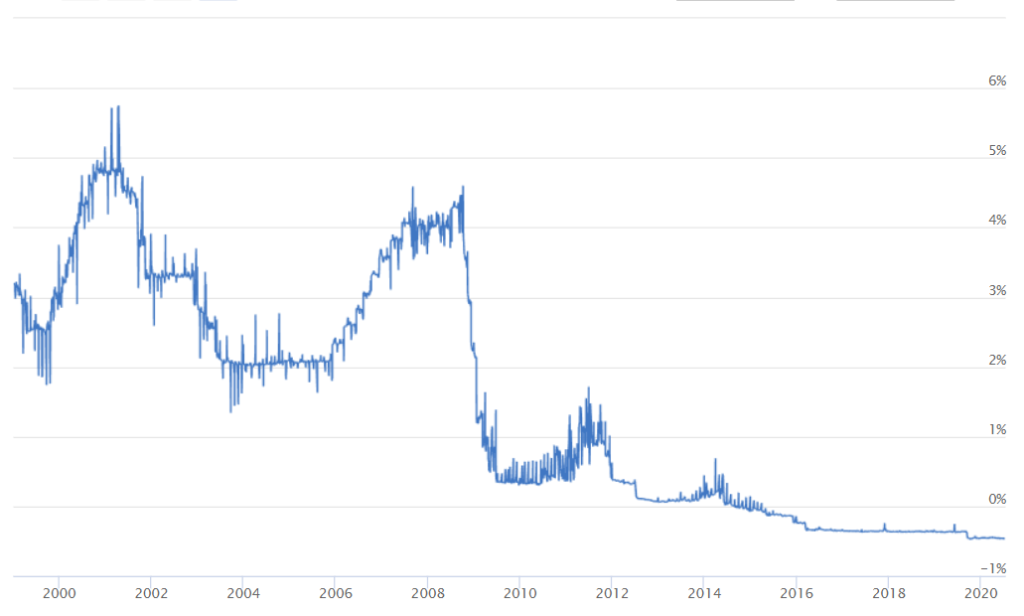

Qual è l'Euro Overnight Index Average (EONIA)?

LEuro Overnight Index Average (EONIA) è un tasso di riferimento di riferimento per leuro. È calcolato utilizzando una media ponderata che misura le operazioni di prestito chirografario overnight che h

bancario

- gohenry contro Greenlight:qual è l'opzione migliore per la tua famiglia?

- Le accuse penali contro i "cartelli" bancari mostrano che l'Australia sta diventando dura con la legge sulla concorrenza

- Come le banche nigeriane danno potere alle donne attraverso la responsabilità sociale delle imprese

- La banca globale esorta le città a investire in nuove infrastrutture per adattarsi ai cambiamenti climatici

- File multimediali:la giornalista investigativa Adele Ferguson sulla commissione reale bancaria "deludente" e su come lavora con gli informatori

- Devo restare o devo andare? La Brexit sta costringendo le aziende della City a prendere alcune decisioni difficili

-

12 giorni di regali di Natale con un budget limitato!

12 giorni di regali di Natale con un budget limitato! Quando inizi a prepararti per il Natale, potresti provare una sensazione di naufragio pensando a tutti i regali che devi comprare. Ciò è particolarmente vero se vuoi partecipare ai 12 giorni dei regal...

-

Che cos'è un piano aziendale?

Che cos'è un piano aziendale? Un business plan è un documento che contiene il piano operativo e finanziario di unimpresa, e dettaglia come saranno raggiunti i suoi obiettivi. Serve come una tabella di marcia per lazienda e può ess...

-

Come acquistare azioni Amazon

Come acquistare azioni Amazon Essendo una delle prime aziende da trilioni di dollari, Amazon è stato tra i titoli di maggior successo al mondo. Le vendite sono aumentate a un ritmo vertiginoso nel corso degli anni, e molti vedono ...

-

Come inviare denaro con successo tramite MoneyGram

Come inviare denaro con successo tramite MoneyGram Moneygram ti consente di inviare denaro ad altri online o in una delle loro posizioni. Le emergenze accadono e quando hai un disperato bisogno di contanti ci sono molte opzioni per ricevere fondi. I ...