L'anniversario del crollo di Lehman ci ricorda:i boom sono spesso seguiti da fallimenti

È passato solo un decennio dal crollo di Lehman Brothers, e sembra che la crisi dei mutui e la successiva Grande Recessione siano già storia antica nella mente di molti investitori, banchieri e regolatori.

Sono bastati pochi anni di bassi tassi di insolvenza e una buona crescita dei prestiti per ricreare il tipo di atmosfera inebriante di esuberanza irrazionale che trasforma i banchieri seri in chi si assume un alto rischio.

Per chi ha dimenticato, tali acquirenti di rischio sono quelli che hanno causato la crisi del 2008, che ha provocato il crollo della banca d'investimenti Lehman Brothers il 15 settembre e la peggiore recessione dagli anni '30.

Con la loro arroganza restaurata, banchieri ancora una volta hanno convinto se stessi e gli altri di essere i "padroni dell'universo, ” con capacità di gestione del rischio da supereroi.

Allo stesso tempo, i regolatori stanno cominciando ad allentare le redini, in parte sulla convinzione che il boom economico, a filo con i guadagni derivanti da agevolazioni fiscali e deregolamentazione, non ha più bisogno di tali restrizioni.

Ma, come ha dimostrato la mia ricerca sulle crisi finanziarie passate, i semi del prossimo crollo tendono ad essere seminati durante i periodi di boom.

Il boom prefigura il destino

Un pregiudizio psicologico noto come euristica della disponibilità aiuta a spiegare perché ciò accade.

Questa è una sorta di scorciatoia mentale in cui le persone si affidano solo alle informazioni più facilmente disponibili, come dal recentissimo passato, per arrivare a deduzioni sullo stato attuale e futuro delle cose. In altre parole, se le cose vanno bene, è facile convincersi che continueranno così all'infinito.

E questo pregiudizio diventa molto prevalente a Wall Street quando i tempi sono buoni, portando al tipo di comportamento sconsiderato che scatena le crisi.

La ricerca sulle condizioni che esistevano prima delle principali crisi finanziarie degli ultimi otto secoli mostra che praticamente tutte sono state precedute da una bolla dei prezzi delle attività nell'economia - che fa sembrare che sia in piena espansione - e un'eccessiva quantità di debito detenuto dalle banche , condizioni che suggeriscono un ambiente tollerante ad alto rischio.

La mia ricerca sulle condizioni e le cause delle ultime due grandi crisi finanziarie - negli anni '80 e nel 2008 - rivela che più a lungo dura un boom di prestiti, più guai prefigura. Più generalmente, durante i boom, qualsiasi aspetto della gestione del rischio nelle istituzioni finanziarie viene corrotto da una sorta di eccessiva fiducia nelle capacità dei banchieri.

E questo è esattamente l'ambiente che abbiamo ora. Un decennio di tassi di interesse estremamente bassi in tutto il mondo ha portato a carichi di debito sempre crescenti per ogni tipo di mutuatario nella maggior parte dei paesi e ha creato incentivi per una maggiore assunzione di rischi tra investitori e trader alla ricerca di rendimenti elevati.

Credo che questo stia mettendo il sistema finanziario globale a rischio di un altro collasso se i regolatori non agiranno presto.

Arrestare il ciclo

Quindi c'è qualcosa che possiamo fare per interrompere questo ciclo e scongiurare un'altra crisi?

Secondo me, si tratta principalmente di requisiti patrimoniali, che sono regole volte a garantire che le banche abbiano abbastanza capitale - e non troppo debito come percentuale delle attività totali - per assorbire il rischio che stanno correndo con i loro investimenti.

In breve, i requisiti attuali non sono sufficientemente elevati per proteggere le banche e il sistema finanziario. Per di più, i regolatori tendono ad allentarli e ad altri requisiti di prestito quando il quadro economico sta migliorando, il momento preciso in cui dovrebbero aumentarli.

Chiedere alle banche di detenere più capitale in tempi favorevoli, come adesso, metterà in atto i giusti incentivi per prevenire comportamenti che mettono a rischio intere economie. Questo perché più capitali hanno le banche, più prudenti saranno in termini di quanti rischi corrono, rendendo così molto meno probabile un crollo causato dal tipo di investimenti che hanno fatto nel periodo precedente l'ultima crisi finanziaria.

Rinforzare Basilea III

Un modo in cui i regolatori potrebbero farlo è rafforzare Basilea III, un volontario, quadro normativo globale sull'adeguatezza patrimoniale delle banche, stress test e rischio di liquidità di mercato.

Basilea III ha fissato il cosiddetto coefficiente di leva finanziaria delle banche - una misura di quanto capitale ha un prestatore rispetto al debito - al 3%. I regolatori statunitensi sono andati un po' oltre, richiedendo il 5 per cento. Ma è troppo basso per un sistema bancario sano.

I regolatori dovrebbero puntare al 15% perché la ricerca ha dimostrato che un tale rapporto ridurrà significativamente il rischio sistemico del settore bancario. Con così tanto capitale azionario nei loro bilanci, le banche resisteranno alla tentazione di correre rischi indebiti che mettono a repentaglio la rete di sicurezza che i contribuenti forniscono loro attraverso l'assicurazione dei depositi e salvataggi occasionali.

Il cuscino più grande darà loro anche più tempo per adattarsi quando arriverà la prossima crisi, come inevitabilmente accadrà. E più capitale ha una banca, più tempo deve intraprendere azioni protettive prima di andare a pancia in su poiché le perdite iniziano a spazzare via il suo patrimonio.

Basta immaginare, una banca ti concederebbe mai un mutuo per la casa a un prezzo ragionevole se metti solo il 5 percento e volessi prendere in prestito l'altro 95 percento?

Alcuni banchieri si lamentano che ciò danneggerà gli azionisti perché essere tenuti a detenere più azioni in quanto una quota delle attività totali porterà a rendimenti inferiori.

Un articolo di cui sono co-autore nel 2009, però, ha rilevato che livelli di capitale bancario più elevati sono in realtà associati a valori bancari più elevati, per non parlare di un sistema bancario più sicuro e solido.

Prevenire il prossimo grande

Non sto suggerendo che i regolatori e le banche lo facciano da un giorno all'altro, ma penso che quando l'economia va bene, i finanziatori stanno andando bene e i profitti sono alti, è relativamente facile accumulare capitale in un periodo da tre a cinque anni.

Ed è il mezzo più efficace per prevenire una crisi finanziaria.

Quello che spesso fanno invece le autorità di regolamentazione è concentrarsi sulla limitazione delle attività bancarie e sull'aumento dei costi di conformità alle normative. Piuttosto che creare una protezione sistemica, questo porta semplicemente le banche a spostare le loro attività più rischiose in aree del settore in cui i regolatori non stanno guardando.

I regolatori possono fare solo tanto per impedire a queste aziende di correre rischi eccessivi. Quello che possono fare è assicurarsi che le banche abbiano abbastanza capitale per assorbire shock futuri in modo che il sistema finanziario globale non sia portato ancora una volta sull'orlo del collasso.

Questa è una versione aggiornata di un articolo pubblicato il 27 maggio, 2015.

-

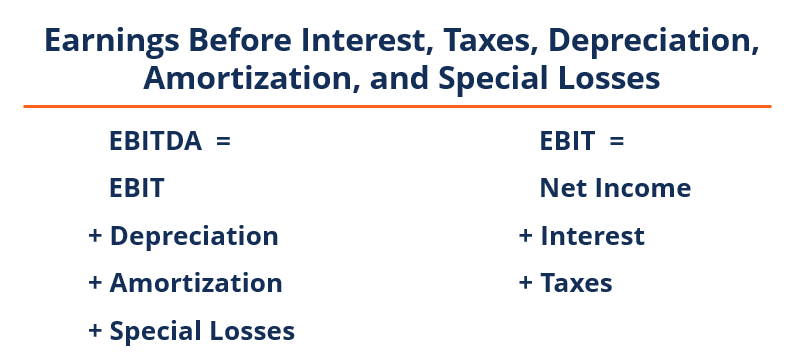

Che cos'è l'EBITDAL (utili prima degli interessi,

Imposta, Ammortamento, Ammortamento, e perdite speciali)? EBITDAL sta per E arnesi B prima io interesse, T assi, D apprezzamento, UN mortificazione e Speciale l osse. È una misura non G

-

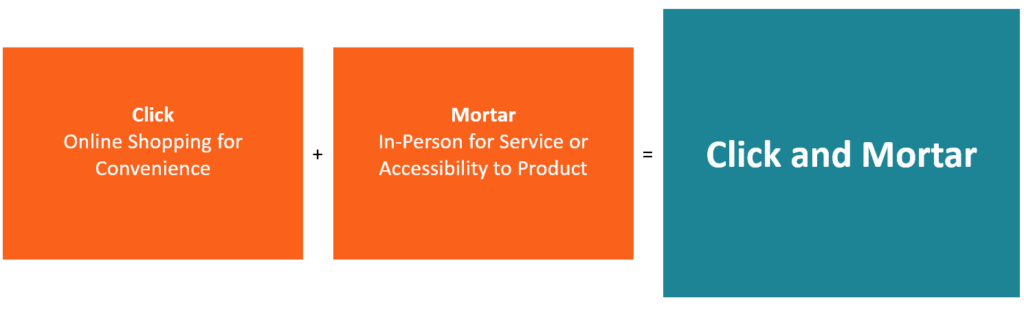

Cos'è Click and Mortar?

Click and Mortar è un modello di business eCommerce omnicanale. Modelli di business eCommerce Esistono una vasta gamma di modelli di business eCommerce. Mercati, rivenditori, e i marchi competono per

-

Che cos'è un prestito titolo IV?

I prestiti agli studenti Titolo IV aiutano a finanziare il college per milioni di persone. Il titolo IV dellHigher Education Act del 1965 autorizza il Dipartimento dellIstruzione degli Stati Uniti a

-

Cos'è un punteggio a crediti?

Un punteggio di credito è un numero rappresentativo della posizione finanziaria e creditizia di un individuo e della capacità di ottenere assistenza finanziaria dai finanziatori. FinanziatoriIntermedi

bancario

- Devi combattere! Per il tuo diritto! … per una banca equa

- La curiosa storia bancaria di Jane Austen la rende un volto adatto per la banconota da £ 10

- Briefing aziendale:mutui rate tracker

- Mercato monetario contro CD:quale conto potrebbe aiutare i tuoi obiettivi di denaro?

- Che cos'è una Neobank? (Inoltre:perché sono così popolari)

- Il pubblico dovrebbe essere "scioccato,

-

Istruzioni per una dichiarazione giurata a prova di smarrimento

Istruzioni per una dichiarazione giurata a prova di smarrimento Una dichiarazione giurata a prova di perdita è importante nei reclami assicurativi. Se hai presentato un reclamo tramite la tua compagnia di assicurazione, potrebbe esserti chiesto di compilare una d...

-

Cos'è la criptovaluta,

Cos'è la criptovaluta, Comunque? Gli investitori sono sempre alla ricerca della prossima grande cosa. Per tutto il 2017, le criptovalute hanno registrato unimpennata delle valutazioni di mercato con Bitcoin ed Ethereum s...

-

Hai bisogno di un monitoraggio del credito per proteggere il tuo credito?

Hai bisogno di un monitoraggio del credito per proteggere il tuo credito? Mentre Internet ha migliorato le nostre vite in molti modi, la tecnologia ha anche reso le nostre informazioni personali più vulnerabili che mai. Se le violazioni dei dati da parte di grandi magazzini...

-

Paga con un selfie:quanto sono sicuri i nuovi modi di pagare?

Paga con un selfie:quanto sono sicuri i nuovi modi di pagare? Nel 2016, più della metà di tutti gli acquisti negli Stati Uniti sono stati effettuati online anziché in un negozio fisico. Dai selfie-pagamenti ai bot di Facebook Messenger, ora cè una lunga lista di...