Cartolarizzazione:il complesso prodotto finanziario che ha alimentato la crisi finanziaria sta tornando alla ribalta

Una volta la cartolarizzazione era lodata come un'innovazione progettata per migliorare la resilienza e la stabilità del sistema finanziario ridistribuendo il rischio in modo efficiente. Eppure la bolla immobiliare che è scoppiata e ha innescato la crisi finanziaria globale del 2007-08 è stata alimentata da questo meccanismo finanziario.

Consente alle banche di riconfezionare e vendere crediti inesigibili, compresi prestiti e mutui, a investitori terzi sotto forma di titolo. A livello micro, ha guidato il comportamento opportunistico delle banche, che ha creato complessi, attività finanziarie opache e di qualità inferiore. Dieci anni dopo e potremmo assistere al ritorno di questa rischiosa attività.

La crisi finanziaria del 2007-08 ha messo in luce il lato oscuro della cartolarizzazione. Quando la bolla immobiliare è scoppiata, gli investitori hanno subito perdite significative e hanno perso fiducia e interesse per la cartolarizzazione. Inoltre, rigorose risposte normative per affrontare le carenze nei mercati delle cartolarizzazioni hanno reso costosa la progettazione di queste transazioni per le banche. L'interesse minimo degli investitori unito a requisiti normativi più severi ha avuto un impatto negativo sulla cartolarizzazione.

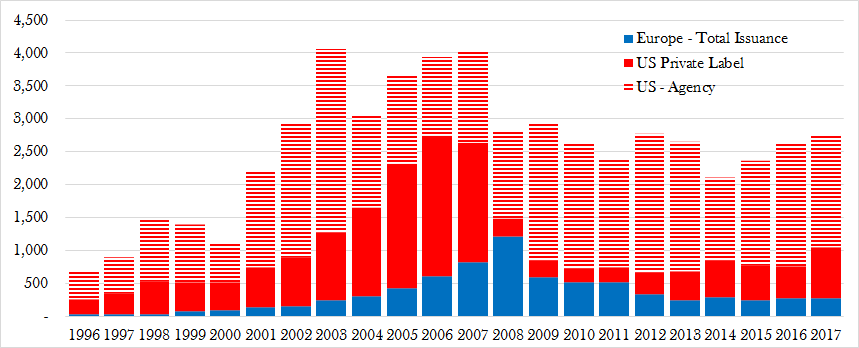

Il volume dei titoli emessi si è notevolmente ridotto nel periodo post-crisi, soprattutto in Europa. Ma, oggi, dieci anni dopo la crisi, I politici europei sono ansiosi di rilanciarlo. Dicono che un mercato delle cartolarizzazioni ben funzionante fornirà vantaggi significativi alla crescita europea. Però, ci sono poche prove empiriche a sostegno di questa affermazione.

Il lato oscuro della cartolarizzazione

La cartolarizzazione ha modificato il modello di business bancario tradizionale, dove le banche mantengono i prestiti fino alla scadenza. È un meccanismo finanziario complesso che consente alle banche di vendere prestiti altrimenti illiquidi a terzi. I proventi della vendita vengono quindi utilizzati per finanziare prestiti aggiuntivi e questo ciclo può essere ripetuto ripetutamente.

Dalla crisi finanziaria, un ampio corpus di lavori ha studiato gli effetti negativi della cartolarizzazione. Ci sono prove schiaccianti che la cartolarizzazione aumenta il rischio di credito delle banche.

Numerosi studi hanno scoperto che aumenta il comportamento opportunistico delle banche, pure. Nel periodo pre-crisi, le banche attive nella cartolarizzazione hanno respinto un minor numero di richieste di prestito e hanno mediato mutui di scarsa qualità. I mutui più rischiosi avevano maggiori probabilità di essere cartolarizzati e alcune banche hanno persino riportato erroneamente la qualità creditizia dei mutui sottostanti oscurando le informazioni degli investitori.

Le banche hanno inoltre ridotto gli sforzi di monitoraggio dei mutuatari di prestiti cartolarizzati. Alle cartolarizzazioni di banche più grandi sono stati concessi privilegi di rating da agenzie di rating del credito, ingannando così gli investitori. Incapace di valutare il rischio a causa della struttura complessa di questi beni e della mancanza di informazioni, gli investitori sono stati spinti a fare affidamento sui rating del credito.

Europa immune?

Queste conseguenze indesiderate della cartolarizzazione sul comportamento delle banche sono state molto meno evidenti nel mercato europeo. Le banche europee non sembravano aver cartolarizzato prestiti di bassa qualità o allentato gli standard di prestito allo stesso modo delle banche statunitensi.

Infatti, il mercato dei titoli in Europa è stato più robusto. Nel periodo post crisi, i default medi variavano tra lo 0,6 e l'1,5%, rispetto al 9,3-18,4% delle cartolarizzazioni statunitensi. Tuttavia, il volume delle cartolarizzazioni nei mercati europei ha sofferto ugualmente, se non più di, il mercato statunitense.

La crescente quantità di cartolarizzazioni europee è, da una parte, ingannevole in quanto non tutti i titoli creati vengono effettivamente venduti a investitori privati. Una grande quantità viene trattenuta dalle banche emittenti e successivamente utilizzata come garanzia per garantire finanziamenti da banche centrali come la Banca centrale europea. Ma, d'altra parte, Le banche del Regno Unito hanno recentemente aumentato i loro livelli di emissione in modo significativo rispetto ai livelli pre-Brexit.

Lezioni imparate

Dalla crisi, La regolamentazione europea si è notevolmente inasprita. In particolare, ha mirato agli effetti negativi della cartolarizzazione sul comportamento delle banche e all'aumento della trasparenza sui mercati. Le banche devono detenere più capitale per i titoli garantiti da attività, devono assumersi maggiori responsabilità per il proprio rischio e gli investitori sono ora tenuti a eseguire la due diligence.

Ma, vista l'attuale stagnazione del mercato, il quadro delle cartolarizzazioni è stato rivisto ripetutamente per rilanciare il mercato. Dopo molte discussioni, Il nuovo quadro normativo europeo sulla cartolarizzazione entrerà pienamente in vigore il 1° gennaio 2019.

In particolare, il nuovo quadro mira a promuovere l'emissione di semplici, cartolarizzazioni trasparenti e standardizzate, facili da valutare e monitorare da parte di investitori e autorità di regolamentazione. Per esempio, essere eleggibile, le attività sottostanti dovrebbero essere “omogenee” per tipologia (con caratteristiche di flusso di cassa e rischio simili) nonché per scadenza. Il quadro fornisce un alleggerimento del capitale per gli investitori che desiderano detenere questi semplici, cartolarizzazioni trasparenti e standardizzate.

Ma ci sono ancora alcune carenze. I vantaggi della riduzione del capitale non sono applicabili ai grandi investitori istituzionali a lungo termine come i fondi pensione e le compagnie di assicurazione. Ai paesi sarà inoltre data l'autonomia di imporre sanzioni in caso di mancato rispetto delle misure di responsabilità del rischio. Ciò potrebbe potenzialmente temperare l'attività transfrontaliera.

Nonostante queste limitazioni, il nuovo quadro dovrebbe ampliare le opportunità di investimento per gli investitori a lungo termine. L'UE spera di dare impulso ai prestiti alle famiglie e alle imprese europee fornendo 150 miliardi di euro in più all'economia reale. Ma, con una mancanza di prove a sostegno di ciò e con il lato oscuro della cartolarizzazione in mente, è importante procedere con cautela e imparare dalle lezioni della crisi finanziaria.

-

Che cos'è un investimento alternativo?

Un investimento alternativo è un investimento in attività diverse dalla liquidità, azioni, e obbligazioni. Gli investimenti alternativi possono essere investimenti in beni materiali Beni materiali I b

-

17 dei migliori portafogli con buste in contanti

Questo post contiene alcuni link di affiliazione di marchi di cui ci fidiamo che ci aiutano a far crescere Clever Girl Finance! Si prega di consultare le nostre informative per ulteriori informazioni.

-

Fai attenzione a queste innovative startup blockchain nel 2021

Cè stata molta incertezza economica causata dalla pandemia, ma alcune scoperte tecnologiche sono ancora riuscite a fare scalpore sotto forma di startup innovative, in particolare nel settore blockchai

-

Posso lavorare part-time e riscuotere la disoccupazione in Illinois?

Quando sei senza lavoro temporaneamente o stagionalmente, lassicurazione contro la disoccupazione può aiutarti a superarlo senza andare completamente al verde. Sostituisce solo una parte del tuo reddi

bancario

- La commissione reale mostra che i prestatori bancari non "ottengono" l'agricoltura,

- Il nuovo e più efficiente sistema di pagamenti significa nuove e più efficienti frodi nei pagamenti. Ecco come prepararsi

- I vantaggi e gli svantaggi delle cooperative di credito

- Qual è la dimensione ideale del fondo di emergenza e come si accumula il tuo?

- Crescere in un deserto bancario può danneggiare il tuo credito per il resto della tua vita

- Briefing aziendale:mutui rate tracker

-

Previsioni finanziarie utilizzando l'apprendimento automatico

Previsioni finanziarie utilizzando l'apprendimento automatico La previsione finanziaria si riferisce a un processo che le aziende utilizzano per prevedere i ricavi futuri, spese, flusso monetario, e migliorare la redditività. Proprio come le previsioni del tempo...

-

6 motivi per cui dovresti acquistare l'assicurazione auto a noleggio

6 motivi per cui dovresti acquistare l'assicurazione auto a noleggio Erika Plank Hagan conosce fin troppo bene il valore dellacquisto di unassicurazione auto a noleggio. Nel luglio 2013, Hagan e la sua famiglia hanno guidato dal Connecticut allOhio in unauto a noleggio...

-

5 miti sul consolidamento del debito

5 miti sul consolidamento del debito Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si...

-

Come risparmiare per un matrimonio in un anno (o meno)

Come risparmiare per un matrimonio in un anno (o meno) Quanto costa il matrimonio medio oggi? $ 10, 000? $ 20, 000? $50, 000? In effetti, un matrimonio può costare quanto vuoi. Ma se sei interessato alle statistiche come mezzo di confronto, il matrimo...