I vantaggi e gli svantaggi delle cooperative di credito

Foto:HowardLake

Foto:HowardLake È difficile non essere infastiditi dalle banche tradizionali. Molte istituzioni finanziarie semplicemente non hanno incentivi per fornire servizi migliori e meno costosi. Sebbene alcuni abbiano iniziato ad adattarsi alle mutevoli esigenze e desideri del settore, la maggior parte delle banche fisiche non si sente ancora minacciata. Poiché le banche non soddisfano le esigenze di alcuni consumatori, sempre più persone si rivolgono alle cooperative di credito come alternativa. (Vedi anche:Vincere gli aumenti delle commissioni bancarie)

Un mio buon amico, un imprenditore, condiviso con me la sua preoccupazione per le sue finanze. Grazie al suo successo, ha denaro che vuole essere disponibile per i tempi più magri della sua attività, ed era insoddisfatto dei tassi di risparmio che riusciva a trovare, anche con conti di risparmio online ad alto rendimento. Siamo stati in grado di trovare una cooperativa di credito che non solo offrisse tassi di interesse migliori per il risparmio, ma gli ha permesso di qualificarsi per una linea di credito aziendale a basso tasso di interesse.

Questi vantaggi di prezzo sono solo alcuni dei vantaggi di lavorare con una cooperativa di credito. Qualsiasi tipo di istituto bancario ha vantaggi e svantaggi. Ecco i problemi che devi considerare prima di abbandonare la tua attuale banca nazionale e aderire a una cooperativa di credito.

Vantaggi delle cooperative di credito

I clienti sono proprietari.

La direzione esecutiva di qualsiasi azienda deve rispondere ai suoi proprietari. Con un istituto bancario quotato in borsa, agli azionisti interessa solo una cosa:fare soldi. In queste società, la direzione spesso prende decisioni che avvantaggiano l'azionista ma che infastidiscono il cliente. Gli azionisti potrebbero essere felici quando una banca decide di addebitare una nuova commissione per aumentare le entrate (e, di conseguenza, il prezzo delle azioni), ma chi utilizza i servizi della banca non vuole commissioni aggiuntive.

Con le cooperative di credito, l'insieme dei proprietari e l'insieme dei clienti sono la stessa cosa. Tutte le decisioni dovrebbero giovare a tutti.

Le cooperative di credito non hanno scopo di lucro.

Lo stato senza scopo di lucro significa che una parte maggiore dei profitti viene condivisa con i proprietari/clienti. Ciò non significa che le istituzioni non possano realizzare un profitto; qualsiasi azienda ha bisogno di guadagnare denaro per sopravvivere. La differenza è che non c'è una pressione per trovare modi per fare soldi con i clienti. Inoltre, le cooperative di credito beneficiano dell'esenzione dall'imposta federale, e quella spesa risparmiata aiuta a mettere al lavoro più entrate dei sindacati.

Ci sono meno commissioni e tassi di risparmio più elevati.

Per effetto del vantaggio fin qui elencato, le cooperative di credito in genere offrono account gratuiti senza requisiti di saldo minimo. Le tasse sono generalmente assenti dalle cooperative di credito. Tassi di interesse sul risparmio, certificati di deposito, e alcuni conti correnti spesso superano significativamente quelli offerti dalle banche. Nello stesso rispetto, gli interessi praticati per prestiti e crediti sono spesso inferiori. Infatti, alcune cooperative di credito sono regolamentate in modo tale che il tasso di interesse sui prestiti e sulle carte di credito non deve superare un certo tasso.

Svantaggi delle cooperative di credito

L'accesso alle nuove tecnologie è limitato.

Ci sono sicuramente degli svantaggi nell'essere un'organizzazione senza scopo di lucro. Le cooperative di credito spesso non hanno i fondi per investire in tecnologia. Di conseguenza, i siti web di alcune cooperative di credito sembrano appartenere a un'epoca passata. Mi sono imbattuto in alcune cooperative di credito che ancora non hanno un sito Web che consenta l'accesso all'account online. Il livello di tecnologia varia notevolmente da una cooperativa di credito all'altra, e alcune unioni di credito hanno una tecnologia basata sul web completa, ma vale la pena ascoltare un sito Web prima di impegnarsi in una nuova cooperativa di credito se l'accessibilità è importante per te.

Hanno meno bancomat.

Con una banca nazionale, So che potrei viaggiare ovunque nel paese, e forse a livello internazionale, e trova gli sportelli automatici della mia banca per evitare commissioni inutili. Le cooperative di credito sono spesso gruppi basati sulla comunità senza capitale per installare sportelli automatici in posizioni convenienti. Le cooperative di credito spesso aggirano questa limitazione consentendo di utilizzare una rete esistente di sportelli automatici, e se il proprietario di quel bancomat ti addebita una commissione per il suo utilizzo, il sindacato rimborserà quella tassa sul tuo estratto conto. Assicurati di leggere la stampa fine del tuo contratto per determinare se sarai in grado di trovare bancomat gratuiti vicino a te.

L'iscrizione è limitata.

Le cooperative di credito sono spesso focalizzate su una determinata comunità, il più delle volte una posizione geografica o una professione. Ciò ha creato l'impressione che possa essere difficile trovare un sindacato per il quale si è qualificati. Potresti scoprire di non essere idoneo per l'unione di credito che ti sembra più attraente, ma quasi tutti possono trovare una cooperativa di credito a cui aderire. Per esempio, Il Pentagon Federal Credit Union è generalmente disponibile solo per coloro che sono dipendenti del governo degli Stati Uniti e pochi altri gruppi selezionati, ma chiunque altro può anche qualificarsi con una donazione di $ 15 a un'organizzazione.

Informazioni aggiuntive

I tuoi depositi presso le cooperative di credito sono assicurati, proprio come i tuoi depositi presso le banche. La FDIC è l'organizzazione governativa che garantisce la sicurezza dei tuoi conti bancari, anche se l'istituto fallisce, fino a un certo importo. I saldi delle cooperative di credito sono protetti dalla National Credit Union Association (NCUA), un altro ente governativo, per gli stessi importi. Controlla sempre per assicurarti che la tua unione di credito sia legittima verificando la copertura attraverso il sito Web NCUA.

come le banche, le cooperative di credito spesso offrono una suite completa di prodotti finanziari, come carte di credito, mutui, carta di debito, prestiti alle imprese, e conti correnti. Il loro status senza scopo di lucro significa che la maggior parte non ha i fondi disponibili per le principali campagne di marketing e pubblicità, quindi è difficile per il pubblico ottenere le informazioni necessarie per fare una scelta consapevole tra banche e cooperative di credito. Potrebbe richiedere alcune ricerche, ma vale il potenziale risparmio e servizio.

-

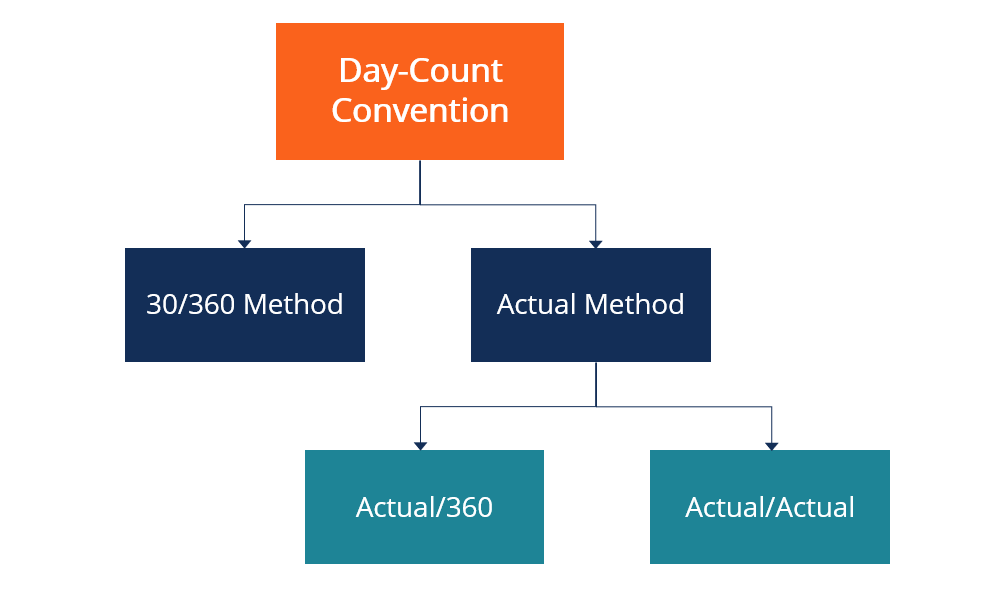

Che cos'è una convenzione per il conteggio dei giorni?

Una convenzione di conteggio dei giorni è una metodologia che determina il numero di giorni di maturazione degli interessi tra i giorni di pagamento della cedola. È utilizzato in una varietà di titoli

-

Come scrivere a un affittuario per ripulire un affitto

Se la casa o il cortile di un inquilino è in cattive condizioni a causa di negligenza o cattiva manutenzione, hai due scelte. Se vuoi mantenere linquilino, invia una lettera o une-mail educata che des

-

Quanto costa una cassetta postale di mattoni?

Quanto costa una cassetta postale di mattoni? Le cassette postali in mattoni sono diventate uno dei tratti distintivi delle case di qualità superiore. Nella maggior parte dei casi, le cassette postal

-

Che cos'è Compra e costruisci?

La strategia di acquisto e costruzione è quando unazienda espande le sue operazioni acquisendo una società di piattaforme con competenze sviluppate che può quindi costruire. Quando unazienda richiede

bancario

- L'indipendenza è al centro della capacità della Banca africana di sviluppo di essere efficace

- Come rinunciare alle commissioni di scoperto in 5 semplici passaggi

- Il problema con le banche australiane è di troppa legge e poca applicazione

- Prepararsi finanziariamente per un disastro naturale

- Le banche non dovrebbero sottovalutare il rischio di concentrazione nel mercato immobiliare

- Milioni di elettori in più che legalizzano la marijuana non risolveranno la foschia normativa

-

La funzione di ribaltamento dei bitcoin di Twitter potrebbe essere un disturbo fatale per l'intero settore dei bonifici bancari

La funzione di ribaltamento dei bitcoin di Twitter potrebbe essere un disturbo fatale per l'intero settore dei bonifici bancari Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si...

-

Se il tuo sindacato colpisce,

Se il tuo sindacato colpisce, È possibile riscuotere lindennità di disoccupazione? I lavoratori in sciopero non hanno diritto allindennità di disoccupazione. Le determinazioni dellammissibilità ai sussidi di disoccupazione dip...

-

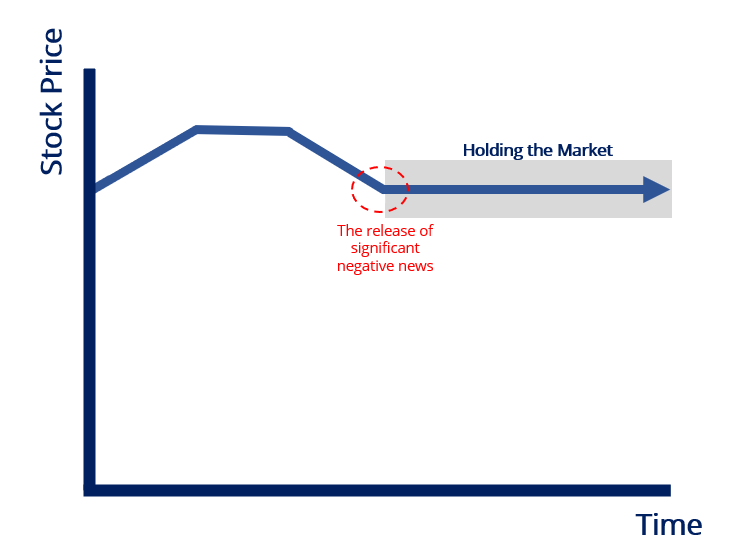

Che cosa sta tenendo il mercato?

Che cosa sta tenendo il mercato? Tenere il mercato si riferisce a un operatore di mercato (o partecipanti) che inserisce o mantiene ordini di acquisto per un titolo il cui prezzo dovrebbe scendere rapidamente - o è in procinto di far...

-

Come funziona il commercio elettronico?

Come funziona il commercio elettronico? E-Trade ha aiutato a migrare le attività di trading e investimento su piattaforme online. Con sede a New York, E-Trade offre servizi di intermediazione online e servizi finanziari al dettaglio ad amp...