Lo scandalo potrebbe essere finito, ma l'etica LIBOR rimane fondamentalmente imperfetta

Quando ero un trader alla HSBC, Citibank, Crédit Agricole e Merrill Lynch, essere in grado di prevedere con precisione il London Interbank Offered Rate (o LIBOR) ogni giorno era una parte centrale del mio lavoro. Era, ed è ancora, il benchmark più importante della finanza, alla base di derivati del valore di trilioni di dollari. Prevedere il numero correttamente è stato redditizio. Prevedere in modo errato potrebbe spesso essere disastroso.

Per indovinare il tasso correttamente, bisognava tener conto di un elenco infinito di cose. Quando le banche centrali cambierebbero i loro tassi di interesse? In che direzione e di quanto? Cosa era già previsto dal mercato? Cosa potrebbe influenzare la decisione dei banchieri centrali in futuro? Il tasso di inflazione, di certo. Ma contavano anche una serie di altri fattori:il tasso di disoccupazione, vendite al dettaglio, i consumi delle famiglie, il tasso di cambio, ecc. Durante le crisi, contava anche la capacità delle banche di prendere in prestito denaro, nonché come questa capacità (o incapacità) è stata giudicata destinata a cambiare in futuro.

LIBOR era come un puzzle che non avrebbe mai potuto essere risolto completamente. Alcuni giorni potresti avvicinarti molto, o anche essere a posto. Ma allora, il giorno dopo è arrivato con una nuova scatola di pezzi di puzzle e hai dovuto ricominciare tutto da capo. Per me, era una delle parti intellettualmente più stimolanti dell'essere un commerciante.

Ma divenne anche una fonte quotidiana di irritazione. Questo era particolarmente vero se eri un trader che non lavorava per una delle banche coinvolte nell'impostazione del LIBOR (il benchmark è preso dal tasso medio che un gruppo di banche afferma di essere disposto a prestarsi l'un l'altro), o non seduto fisicamente vicino a uno dei trader responsabili dell'inserimento dei numeri, entrambi i quali erano veri nel mio caso. Il LIBOR a volte sembrava essere deliberatamente distorto in una direzione o nell'altra:alto quando scommetto su di esso per essere basso o basso quando scommetto su di esso per essere alto.

Questo è peggiorato negli anni che hanno portato alla crisi finanziaria, poiché il personale della banca (me compreso) ha aumentato esponenzialmente le proprie attività di assunzione di rischi. I puzzle sono diventati sempre più grandi e anche il desiderio di risolverli. La crisi in sé non ha agito per ridurre i comportamenti a rischio. lo ha fatto, però, trasformare la mia irritazione con LIBOR in frustrazione. Per me, LIBOR sembrava essere diventato sempre più scorretto.

Quando scoppiò la crisi finanziaria, tutto quello che ho fatto come commerciante ruotava intorno alla paura, o quello che l'ex presidente della Federal Reserve, Alan Greenspan ha coniato:“il barometro dei timori di insolvenza bancaria”. Sosteneva che il LIBOR, se inserito in un contesto specifico, era una sorta di indice di paura relativo alle banche. Ma ricordo quanto rimasi sorpreso quando all'epoca parlai con i banchieri centrali del LIBOR, sulla paura che stavano cercando di combattere. Per vari motivi, quello che è stato chiamato il "numero più importante del mondo" era diventato estremamente importante per loro e loro, pure, cercavano disperatamente di risolvere il puzzle, ma spesso non riuscivano a capire esattamente come veniva calcolato.

Ma cosa si potrebbe fare? Il LIBOR non era regolamentato. Né è stato supervisionato dalle banche centrali. Anziché, le regole del gioco erano nelle mani di un piccolo gruppo di banche e di una lobby che lavorava per loro.

Appunti su uno scandalo

Lo scandalo LIBOR – la scoperta che il LIBOR era stato sistematicamente manipolato dalle banche – è scoppiato nel 2012. Da allora, sono stati compiuti sforzi per tutelarsi da manipolazioni e pratiche collusive in relazione alla fissazione del numero. Le banche sono state multate per miliardi per il loro coinvolgimento e hanno cercato di installare una migliore etica nelle loro culture organizzative, con termini come "rischio di condotta" che diventano una nuova parola d'ordine.

L'Associazione dei banchieri britannici, la lobby bancaria – che sovrintendeva al meccanismo di fissazione del LIBOR insieme alle banche stesse – non è più coinvolta. Il processo è ora regolato dalla Financial Conduct Authority e la manipolazione del LIBOR è diventata un reato penale. Sono state prese misure per mettere le cose a posto.

Ma nonostante una serie di modifiche normative, il puzzle continua a suscitare irritazione, frustrazione e paura – per ragioni diverse. I commercianti sono irritati dall'esercito di funzionari di conformità che ora occupano le loro sale di contrattazione, e il "bashing banchiere" non è quasi diminuito. I membri del pubblico sono frustrati dal fatto che nessun banchiere senior è stato ritenuto responsabile dello scandalo LIBOR, figuriamoci la crisi finanziaria. I regolatori sono frustrati dai lenti progressi verso una cultura bancaria etica.

Nel frattempo, quelli che sono stati indagati, perseguito, condannati – o stanno aspettando che succeda a loro – vivono nella paura di finire come caprezzoli per un sistema o una cultura a cui stavano partecipando e contribuendo attivamente – eppure non l'hanno fatto, loro stessi, creare.

Forse la domanda, poi, non è tanto se le modifiche introdotte sono sufficienti a prevenire futuri scandali, ma se LIBOR è un enigma impossibile da risolvere in sé e per sé.

Il problema con il LIBOR è sempre stato etico. O la loro mancanza.

La manipolazione del LIBOR non era etica, anche se il processo era privo di regolamentazione e di precedenti legali. Non era etico, indipendentemente dal fatto che fosse diffuso o magari addirittura incoraggiato dal senior management. La manipolazione del LIBOR non era etica, anche se, come suggerito da una recente indagine della BBC Panorama, i funzionari della Banca d'Inghilterra lo sapevano. Ma poi è stato incorporato in una cultura non etica.

Forse dovremmo porci una domanda più difficile:si può scommettere sul LIBOR, scommettere sul “barometro della paura” o scommettere sulla salute del sistema finanziario globale sarà mai considerato etico?

-

Come costruire ricchezza generazionale? Cambia il futuro della tua famiglia, A partire da oggi

Questo articolo può contenere collegamenti dai nostri partner. Si prega di leggere come guadagniamo per maggiori informazioni. Che cosè la ricchezza generazionale? Quindi in primo luogo, ti sta

-

Cosa succede al tuo debito dopo la morte?

In questo mondo non si può dire nulla di certo, tranne la morte e le tasse, ha scritto Benjamin Franklin nel 1789. Tuttavia, sempre più americani includono il debito in quella famosa citazione. Nel 2

-

Aetna rinuncia ai pagamenti dei pazienti per i ricoveri ospedalieri per coronavirus

Ricevi le ultime notizie sul coronavirus e altro ancora consegnate ogni giorno nella tua casella di posta. Iscriviti qui. Uno dei maggiori assicuratori sanitari della nazione sta rinunciando ai pag

-

Cosa fa salire o scendere il prezzo di un'azione?

I prezzi delle azioni possono muoversi molto. Leggere le oscillazioni dei prezzi e le notizie del giorno spesso fa sembrare la volatilità ragionevole e altre volte aggiunge solo confusione. Il gigan

bancario

- Perché ho abbandonato la mia banca fisica per una banca online?

- Navy Federal Credit Union Review [2021]:è il posto giusto per i tuoi soldi?

- Open banking:la riforma invisibile che scuoterà i servizi finanziari del Regno Unito

- Unioni di credito contro banche:qual è la differenza?

- I vantaggi e gli svantaggi delle cooperative di credito

- Le migliori banche di ottobre 2021

-

Come avviare una banca cooperativa di credito

Come avviare una banca cooperativa di credito Le cooperative di credito svolgono il ruolo delle banche. Le cooperative di credito sono istituzioni finanziarie che svolgono lo stesso ruolo di banca per i consumatori e le imprese. Le cooperative d...

-

Come richiedere le carte di credito Wal-Mart

Come richiedere le carte di credito Wal-Mart La Wal-Mart MasterCard ti dà anche un credito di $ 5 per ogni $ 500 spesi. Se fai acquisti da Wal-Mart, la carta di credito Wal-Mart o Wal-Mart MasterCard ti offre vantaggi come finanziamenti special...

-

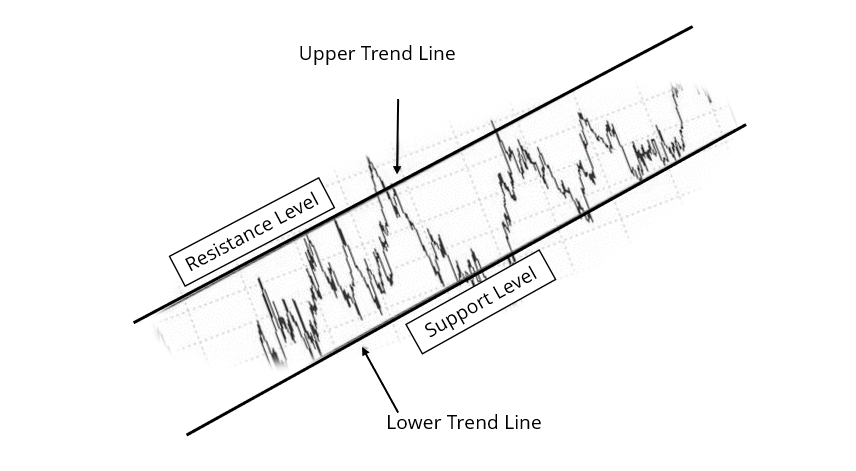

Che cos'è un canale di trading?

Che cos'è un canale di trading? Un canale di trading è un modello grafico evidenziato da due linee parallele che confinano con la resistenza e il supporto allinterno delle quali un titolo viene scambiato durante un periodo. Allinter...

-

Elenca i servizi di una banca

Elenca i servizi di una banca Elenca i servizi di una banca Ci sono una serie di servizi forniti dalle banche nelleconomia moderna. Diversi tipi di banche forniscono servizi a diversi tipi di persone e organizzazioni, ma generalm...