tranche

Cosa sono le tranche?

Le tranche sono segmenti creati da un pool di titoli, solitamente strumenti di debito come obbligazioni o ipoteche, che sono suddivisi in base al rischio, tempo alla maturità, o altre caratteristiche al fine di essere commerciabile a diversi investitori. Ciascuna porzione o tranche di un prodotto cartolarizzato o strutturato è uno dei numerosi titoli correlati offerti contemporaneamente, ma con rischi diversi, premi e scadenze per attirare una vasta gamma di investitori.

Tranche è una parola francese che significa fetta o porzione . Si trovano comunemente in titoli garantiti da ipoteca (MBS) o titoli garantiti da attività (ABS).

punti chiave

- Le tranche sono parti di una raccolta aggregata di titoli, solitamente strumenti di debito, che sono suddivise per rischio o altre caratteristiche al fine di essere negoziabili per diversi investitori.

- Le tranche hanno scadenze diverse, rendimenti, e gradi di rischio e privilegi nel rimborso in caso di inadempimento.

- Le tranche sono comuni nei prodotti cartolarizzati come CDO e CMO.

tranche

Le basi delle tranche

Le tranche della finanza strutturata sono uno sviluppo abbastanza recente, spronato dal maggiore utilizzo della cartolarizzazione per suddividere prodotti finanziari a volte rischiosi con flussi di cassa costanti per poi vendere queste divisioni ad altri investitori. La parola tranche deriva dalla parola francese per fetta. Le tranche discrete di un pool di attività più ampio sono solitamente definite nella documentazione della transazione e assegnate a diverse classi di note, ciascuno con un diverso rating di credito obbligazionario.

Le tranche senior contengono in genere attività con rating creditizi più elevati rispetto alle tranche junior. Le tranche senior hanno prima pegno sui beni:sono in attesa di essere rimborsate per prime, in caso di inadempimento. Le tranche junior hanno un secondo privilegio o nessun privilegio.

Esempi di prodotti finanziari che possono essere suddivisi in tranche includono obbligazioni, prestiti, polizze assicurative, mutui e altri debiti.

Tranche in titoli garantiti da ipoteca

Una tranche è una struttura finanziaria comune per i prodotti di debito cartolarizzati, come un'obbligazione di debito garantito (CDO), che riunisce una raccolta di attività che generano flussi di cassa, come mutui, obbligazioni, e prestiti, o un titolo garantito da ipoteca. Un MBS è composto da più pool di mutui che hanno un'ampia varietà di prestiti, da prestiti sicuri con tassi di interesse più bassi a prestiti rischiosi con tassi più alti. Ogni specifico pool di mutui ha il proprio tempo alla scadenza, quali fattori determinano i benefici in termini di rischio e rendimento. Perciò, vengono effettuate tranche per suddividere i diversi profili di mutuo in tranche aventi condizioni finanziarie adatte a specifici investitori.

Per esempio, un'obbligazione ipotecaria collateralizzata (CMO) che offre un portafoglio di titoli garantiti da ipoteca partizionato potrebbe avere tranche di ipoteca con un anno, due anni, scadenze quinquennali e ventennali, il tutto con rese variabili. Se un investitore vuole acquistare un MBS, possono scegliere la tipologia di tranche più adatta alla loro propensione al rendimento e all'avversione al rischio. La tranche Z è la tranche con il punteggio più basso di un CMO in termini di anzianità. I suoi proprietari non hanno diritto ad alcun pagamento di cedole, non ricevere alcun flusso di cassa dai mutui sottostanti fino a quando le tranche più senior non vengono ritirate, o pagato.

Gli investitori ricevono un flusso di cassa mensile basato sulla tranche MBS in cui hanno investito. Possono provare a venderlo e realizzare un rapido profitto o trattenerlo e realizzare guadagni piccoli ma a lungo termine sotto forma di pagamenti di interessi. Questi pagamenti mensili sono frammenti di tutti i pagamenti di interessi effettuati dai proprietari di case il cui mutuo è incluso in uno specifico MBS.

Strategia di investimento nella scelta delle tranche

Gli investitori che desiderano avere un flusso di cassa costante a lungo termine investiranno in tranche con un tempo di scadenza più lungo. Gli investitori che necessitano di un flusso di reddito più immediato ma più redditizio investiranno in tranche con meno tempo alla scadenza.

tutte le tranche, indipendentemente dall'interesse e dalla scadenza, consentire agli investitori di personalizzare le strategie di investimento in base alle proprie esigenze specifiche. Al contrario, le tranche aiutano le banche e altre istituzioni finanziarie ad attrarre investitori con diversi tipi di profilo.

Le tranche aumentano la complessità dell'investimento nel debito e talvolta rappresentano un problema per gli investitori non informati, che corrono il rischio di scegliere una tranche non adeguata ai propri obiettivi di investimento.

Le tranche possono anche essere classificate erroneamente dalle agenzie di rating del credito. Se ricevono un punteggio più alto del meritato, può esporre gli investitori ad attività più rischiose di quanto non intendessero. Tale etichettatura errata ha avuto un ruolo nel crollo dei mutui del 2007 e nella successiva crisi finanziaria. Le tranche contenenti obbligazioni spazzatura o mutui subprime (attività inferiori a investment grade) sono state etichettate come AAA o equivalente, sia per incompetenza, negligenza o, come alcuni accusano, corruzione totale da parte delle agenzie.

Esempio reale di tranche

Dopo la crisi finanziaria del 2007-09, si è verificata un'esplosione di azioni legali contro emittenti di CMO, CDO e altri titoli di debito, e tra gli investitori nei prodotti stessi, tutto ciò è stato soprannominato "guerra di tranche" dalla stampa. Una storia dell'aprile 2008 in Financial Times ha osservato che gli investitori nelle tranche senior dei CDO falliti stavano approfittando del loro status di priorità per assumere il controllo delle attività e tagliare i pagamenti ad altri detentori di debiti. fiduciari CDO, come Deutsche Bank e Wells Fargo, intentato azioni legali per garantire che tutti gli investitori di tranche continuassero a ricevere fondi.

E nel 2009, il manager di Greenwich, L'hedge fund Carrington Investment Partners con sede nel Connecticut ha intentato una causa contro la società di servizi ipotecari American Home Mortgage Servicing. L'hedge fund deteneva tranche junior di titoli garantiti da ipoteca che contenevano prestiti concessi su proprietà pignorate che American Home stava vendendo a prezzi (presumibilmente) bassi, paralizzando così il rendimento della tranche. Carrington ha sostenuto nella denuncia che i suoi interessi come detentore di tranche junior erano in linea con quelli dei detentori di tranche senior.

-

Lunga Put

Che cosè un lungo put? Una put lunga si riferisce allacquisto di unopzione put, tipicamente in previsione di un calo dellattività sottostante. Il termine lungo qui non ha nulla a che fare con il per

-

Che cos'è il debito della tranche junior?

Una tranche junior è un debito non garantitoCosto del debitoIl costo del debito è il rendimento che unazienda fornisce ai suoi debitori e creditori. Il costo del debito viene utilizzato nei calcoli WA

Opzione

-

Globex

Globex Cosè Globex? Globex è una piattaforma di trading elettronico, la prima del suo genere quando è stata lanciata nel 1992, utilizzata per derivati come futures, opzioni, e contratti su materie prime ...

-

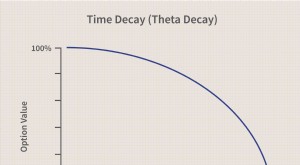

Decadimento del tempo

Decadimento del tempo Che cosè il decadimento del tempo? Il decadimento temporale è una misura del tasso di diminuzione del valore di un contratto di opzioni dovuto al passare del tempo. Il decadimento del tempo accelera...