Introduzione al rischio di controparte

Il rischio di controparte è il rischio connesso con l'altra parte di un contratto finanziario che non adempie alle proprie obbligazioni. Ogni commercio di derivati deve avere una parte che si schiera dalla parte opposta.

Credit default swap, un derivato comune con rischio di controparte, sono spesso scambiati direttamente con un'altra parte, invece di negoziare su una borsa centralizzata. Poiché il contratto è direttamente connesso con la controparte, esiste un rischio maggiore di insolvenza della controparte poiché entrambe le parti potrebbero non avere piena conoscenza della salute finanziaria dell'altra (e della loro capacità di coprire le obbligazioni). Questo differisce dai prodotti elencati in borsa. In questo caso, lo scambio è la controparte, non la singola entità dall'altra parte del commercio.

Il rischio di controparte ha acquisito visibilità sulla scia della crisi finanziaria globale. È noto che AIG ha sfruttato il suo rating creditizio AAA per vendere (scrivere) credit default swap (CDS) a controparti che desideravano una protezione in caso di insolvenza (in molti casi, su tranche CDO). Quando AIG non poteva fornire garanzie aggiuntive ed era tenuta a fornire fondi alle controparti di fronte al deterioramento degli obblighi di riferimento, il governo degli Stati Uniti li ha salvati.

I regolatori erano preoccupati che le inadempienze di AIG si sarebbero propagate attraverso le catene delle controparti e avrebbero creato una crisi sistemica. Il problema non erano solo le esposizioni delle singole imprese, ma il rischio che i collegamenti interconnessi tramite contratti derivati mettessero a repentaglio l'intero sistema.

Un derivato creditizio presenta un rischio di controparte

Mentre un prestito ha un rischio di insolvenza, un derivato presenta un rischio di controparte. Il rischio di controparte è un tipo (o sottoclasse) di rischio di credito ed è il rischio di insolvenza della controparte in molte forme di contratti derivati. Confrontiamo il rischio di controparte con il rischio di insolvenza del prestito. Se la banca A presta 10 milioni di dollari al cliente C, La banca A addebita un rendimento che include la compensazione per il rischio di insolvenza. Ma l'esposizione è facile da accertare; sono all'incirca i 10 milioni di dollari investiti (finanziati).

Un derivato di credito, però, è un contratto bilaterale non finanziato. A parte la garanzia postata, un derivato è una promessa contrattuale che potrebbe essere infranta, esponendo così le parti al rischio. Si consideri un'opzione over-the-counter (OTC) venduta (sottoscritta) dalla Banca A al Cliente C. Il rischio di mercato si riferisce al valore fluttuante dell'opzione; se si tratta di mark-to-market giornaliero, il suo valore sarà una funzione in gran parte del prezzo dell'attività sottostante ma anche di molti altri fattori di rischio. Se l'opzione scade in-the-money, La banca A deve il valore intrinseco al cliente C. Il rischio di controparte è il rischio di credito che la banca A non adempia a tale obbligo nei confronti della banca C (ad esempio, La banca A potrebbe fallire).

Comprensione del rischio di controparte con un esempio di swap sui tassi di interesse

Supponiamo che due banche stipulino uno swap sui tassi di interesse vaniglia (non esotico). La banca A è il pagatore a tasso variabile e la banca B è il pagatore a tasso fisso. Lo swap ha un valore nozionale di 100 milioni di dollari e una durata (tenore) di cinque anni; è meglio chiamare il nozionale da $ 100 milioni invece del capitale perché il nozionale non viene scambiato, è semplicemente referenziato per calcolare i pagamenti.

Per semplificare l'esempio, supponiamo che la curva dei tassi LIBOR/swap sia piatta al 4%. In altre parole, quando le banche iniziano lo swap, i tassi di interesse spot sono del 4% annuo per tutte le scadenze.

Le banche scambieranno i pagamenti a intervalli di sei mesi per la durata dello swap. Banca A, il pagatore a tasso variabile, pagherà il LIBOR a sei mesi. In cambio, La banca B pagherà il tasso fisso del 4% annuo. Più importante, i pagamenti saranno netti. La banca A non può prevedere i suoi impegni futuri, ma la banca B non ha tale incertezza. Ad ogni intervallo, La banca B sa che dovrà $ 2 milioni:$ 100 milioni nozionali * 4% / 2 =$ 2 milioni.

Consideriamo le definizioni dell'esposizione della controparte in due momenti:all'inizio dello swap (T =0), e sei mesi dopo (T =+ 0,5 anni).

All'inizio dello Swap (Time Zero =T0)

A meno che uno swap non sia fuori mercato, avrà un iniziale valore di mercato pari a zero per entrambe le controparti. Il tasso di swap sarà calibrato per garantire un valore di mercato pari a zero all'inizio dello swap.

- Il valore di mercato (a T =0) è zero per entrambe le controparti. La curva flat dei tassi spot implica tassi forward del 4,0%, quindi il pagatore a tasso variabile (Banca A) prevede di pagare il 4,0% e sa che riceverà il 4,0%. Questi pagamenti netti a zero, e zero è l'aspettativa per i pagamenti netti futuri se i tassi di interesse non cambiano.

- Esposizione creditizia (CE): Questa è la perdita immediata in caso di default della controparte. Se la banca B va in default, la perdita risultante per la Banca A è l'esposizione creditizia della Banca A. Perciò, La banca A ha un'esposizione creditizia solo se la banca A è in-the-money. Pensala come una stock option. Se un titolare di un'opzione è out-of-the-money alla scadenza, l'impostazione predefinita dell'autore dell'opzione è irrilevante. Il titolare dell'opzione ha un'esposizione creditizia all'insolvenza solo se è in-the-money. All'inizio dello scambio, poiché il valore di mercato è zero per entrambi, nessuna banca ha un'esposizione creditizia verso l'altra. Per esempio, se la Banca B fallisce immediatamente, La banca A non perde nulla.

- Esposizione prevista (EE): Questa è l'esposizione creditizia prevista (media) su a futuro data obiettivo condizionata a valori di mercato positivi. Sia la banca A che la banca B hanno previsto un'esposizione a diverse date future target. L'esposizione attesa a 18 mesi della banca A è il valore di mercato medio positivo dello swap verso la banca A, 18 mesi in avanti, escludendo i valori negativi (perché il default non danneggerà la Banca A in questi scenari). Allo stesso modo, La banca B ha un'esposizione attesa positiva a 18 mesi, che è il valore di mercato dello swap alla Banca B ma condizionato a valori positivi alla Banca B. È utile tenere presente che l'esposizione della controparte esiste solo per la posizione vincente (in-the-money) nel contratto derivato, non per la posizione senza soldi! Solo un guadagno espone la banca al default della controparte.

- Potenziale esposizione futura (PFE): PFE è l'esposizione creditizia a una data futura modellata con un intervallo di confidenza specificato. Per esempio, La banca A può avere un 95% di fiducia, PFE a 18 mesi di $ 6,5 milioni. Un modo per dire questo è, "18 mesi nel futuro, siamo fiduciosi al 95% che il nostro guadagno nello swap sarà di 6,5 milioni di dollari o meno, tale che un default della nostra controparte in quel momento ci esporrà a una perdita di credito di $ 6,5 milioni o meno." (Nota:per definizione il 95% PFE a 18 mesi deve essere maggiore dell'esposizione attesa (EE) a 18 mesi perché EE è solo una media.) Come vengono calcolati i $ 6,5 milioni? In questo caso, La simulazione Monte Carlo ha mostrato che $ 6,5 milioni è il quinto percentile superiore dei guadagni simulati per la banca A. Di tutti i guadagni simulati (perdite escluse dai risultati perché non espongono la banca A al rischio di credito), Il 95% è inferiore a 6,5 milioni di dollari e il 5% è superiore. Così, c'è una probabilità del 5% che, tra 18 mesi, L'esposizione creditizia della banca A sarà superiore a 6,5 milioni di dollari.

La potenziale esposizione futura (PFE) ti ricorda il valore a rischio (VaR)? Infatti, PFE è analogo a VaR, con due eccezioni. Primo, mentre il VaR è un'esposizione dovuta a una perdita di mercato, PFE è un'esposizione creditizia a causa di un guadagno. Secondo, mentre il VaR si riferisce tipicamente ad un orizzonte di breve termine (ad esempio, uno o 10 giorni), PFE guarda spesso anni nel futuro.

Esistono diversi metodi per calcolare il VaR. Il VaR è una misura del rischio basata su quantile. Per un certo portafoglio e orizzonte temporale, Il VaR fornisce la probabilità di una certa quantità di perdita. Per esempio, un portafoglio di attività con un VaR del 5% a un mese di $ 1 milione ha una probabilità del 5% di perdere più di $ 1 milione. Così, il VaR può almeno fornire una misura ipotetica del rischio di insolvenza della controparte su un credit default swap.

Il metodo più comune per calcolare il VaR è la simulazione storica. Questo metodo determina la distribuzione storica degli utili e delle perdite per il portafoglio o l'attività oggetto di valutazione in un periodo precedente. Quindi, il VaR viene determinato effettuando una misura quantile di tale distribuzione. Sebbene il metodo storico sia comunemente usato, presenta notevoli inconvenienti. Il problema principale è che questo metodo presuppone che la futura distribuzione del rendimento di un portafoglio sarà simile a quella del passato. Questo potrebbe non essere il caso, soprattutto durante i periodi di elevata volatilità e incertezza.

Vai avanti di sei mesi nel tempo (T =+ 0,5 anni)

Supponiamo che la curva dei tassi swap passi dal 4,0% al 3,0%, ma rimane piatto per tutte le scadenze, quindi è uno spostamento parallelo. A quest'ora, il primo cambio di pagamento dello swap è dovuto. Ogni banca dovrà gli altri $ 2 milioni. Il pagamento variabile si basa sul LIBOR al 4% all'inizio del semestre. In questo modo, i termini del primo scambio sono noti all'inizio dello scambio, quindi sono perfettamente sfalsati o netti a zero. Non viene effettuato alcun pagamento, come programmato, al primo cambio. Ma, al variare dei tassi di interesse, il futuro ora sembra diverso... meglio per la banca A e peggio per la banca B (che ora paga il 4,0% quando i tassi di interesse sono solo del 3,0%).

- Esposizione attuale (CE) al tempo T + 0,5 anni: La banca B continuerà a pagare il 4,0% annuo, ma ora prevede di ricevere solo il 3,0% annuo. Poiché i tassi di interesse sono diminuiti, questo va a vantaggio del pagatore a tasso variabile, Banca A. La banca A sarà in-the-money e la banca B sarà out-of-the-money.

In questo scenario, La banca B avrà un'esposizione (di credito) corrente pari a zero; La banca A avrà un'esposizione corrente positiva.

- Stima dell'esposizione corrente a sei mesi:possiamo simulare l'esposizione corrente futura valutando lo swap come due obbligazioni. L'obbligazione a tasso variabile varrà sempre circa alla pari; i suoi coupon sono pari al tasso di sconto. L'obbligazione a tasso fisso, a sei mesi, avrà un prezzo di circa $ 104,2 milioni. Per ottenere questo prezzo, assumiamo un rendimento del 3,0%, nove semestri rimanenti e una cedola da 2 milioni di dollari. In MS Excel il prezzo =PV(tasso =3%/2, nper =9, pmt =2, fv =100); con una calcolatrice TI BA II+, inseriamo N =9, I/Y =1,5. PMT =2, FV =100 e CPT PV per ottenere 104,18. Quindi, se la curva dei tassi swap si sposta parallelamente dal 4,0% al 3,0%, il valore di mercato dello swap passerà da zero a +/- $ 4,2 milioni ($ 104,2 – $ 100). Il valore di mercato sarà di +$4,2 milioni per la Banca A in-the-money e di -$4,2 milioni per la Banca B out-of-the-money. Ma solo la Banca A avrà un'esposizione attuale di $4,2 milioni (la Banca B non perde nulla se la Banca A predefiniti). Per quanto riguarda l'esposizione attesa (EE) e la potenziale esposizione futura (PFE), entrambi saranno ricalcolati (in realtà, ri-simulato) sulla base di quanto appena osservato, curva dei tassi swap spostata. Però, in quanto entrambi sono condizionati a valori positivi (ogni banca include solo i guadagni simulati dove può esistere rischio di credito), saranno entrambi positivi per definizione. Poiché i tassi di interesse si sono spostati a vantaggio della Banca A, È probabile che l'EE e il PFE della banca A aumentino.

Riepilogo delle tre metriche di base della controparte

- Esposizione creditizia (CE) =MASSIMO (valore di mercato, 0)

- Esposizione prevista (EE): Valore di mercato MEDIO alla data target futura, ma condizionato solo a valori positivi

- Potenziale esposizione futura (PFE): Valore di mercato al quantile specificato (ad esempio, il 95° percentile) alla data target futura, ma condizionato solo a valori positivi

Come vengono calcolati EE e PFE?

Poiché i contratti derivati sono importi nozionali bilaterali e di riferimento che sono insufficienti proxy per l'esposizione economica (a differenza di un prestito in cui il capitale è un'esposizione reale), generalmente, dobbiamo utilizzare la simulazione Monte Carlo (MCS) per produrre una distribuzione dei valori di mercato in una data futura. I dettagli sono oltre il nostro scopo, ma il concetto non è così difficile come sembra. Se usiamo l'interest rate swap, sono coinvolti quattro passaggi fondamentali:

1. Specificare un modello di tasso di interesse casuale (stocastico). Questo è un modello che può randomizzare i fattori di rischio sottostanti. Questo è il motore della simulazione Monte Carlo. Per esempio, se stessimo modellando il prezzo di un'azione, un modello popolare è il moto browniano geometrico. Nell'esempio dell'interest rate swap, potremmo modellare un singolo tasso di interesse per caratterizzare un'intera curva a tasso fisso. Potremmo chiamarlo un rendimento.

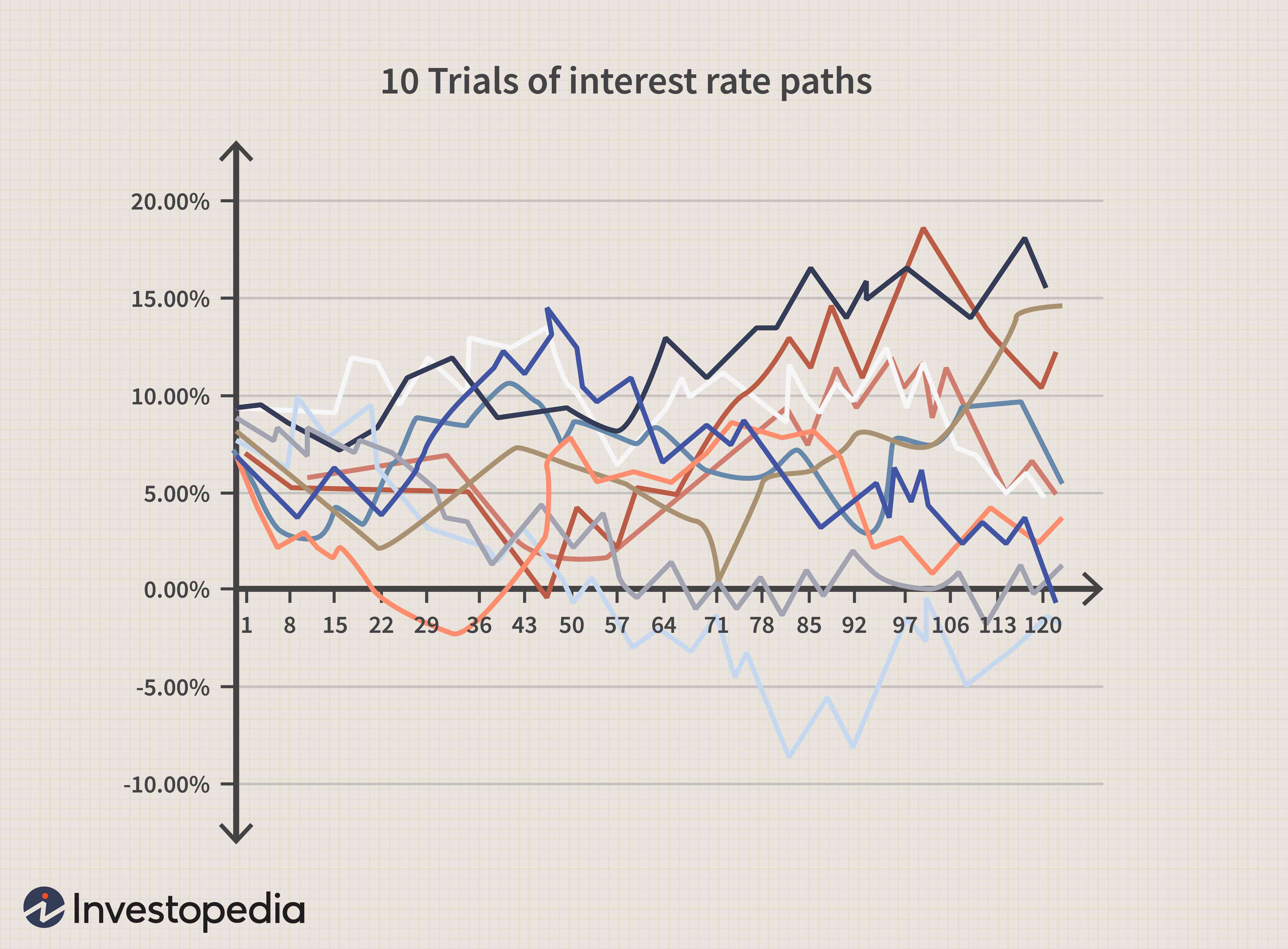

2. Eseguire diverse prove. Ogni prova è un singolo percorso (sequenza) verso il futuro; in questo caso, un tasso di interesse simulato anni nel futuro. Quindi eseguiamo altre migliaia di prove. Il grafico seguente è un esempio semplificato:ogni prova è un singolo percorso simulato di un tasso di interesse tracciato dieci anni avanti. Quindi la prova casuale viene ripetuta dieci volte.

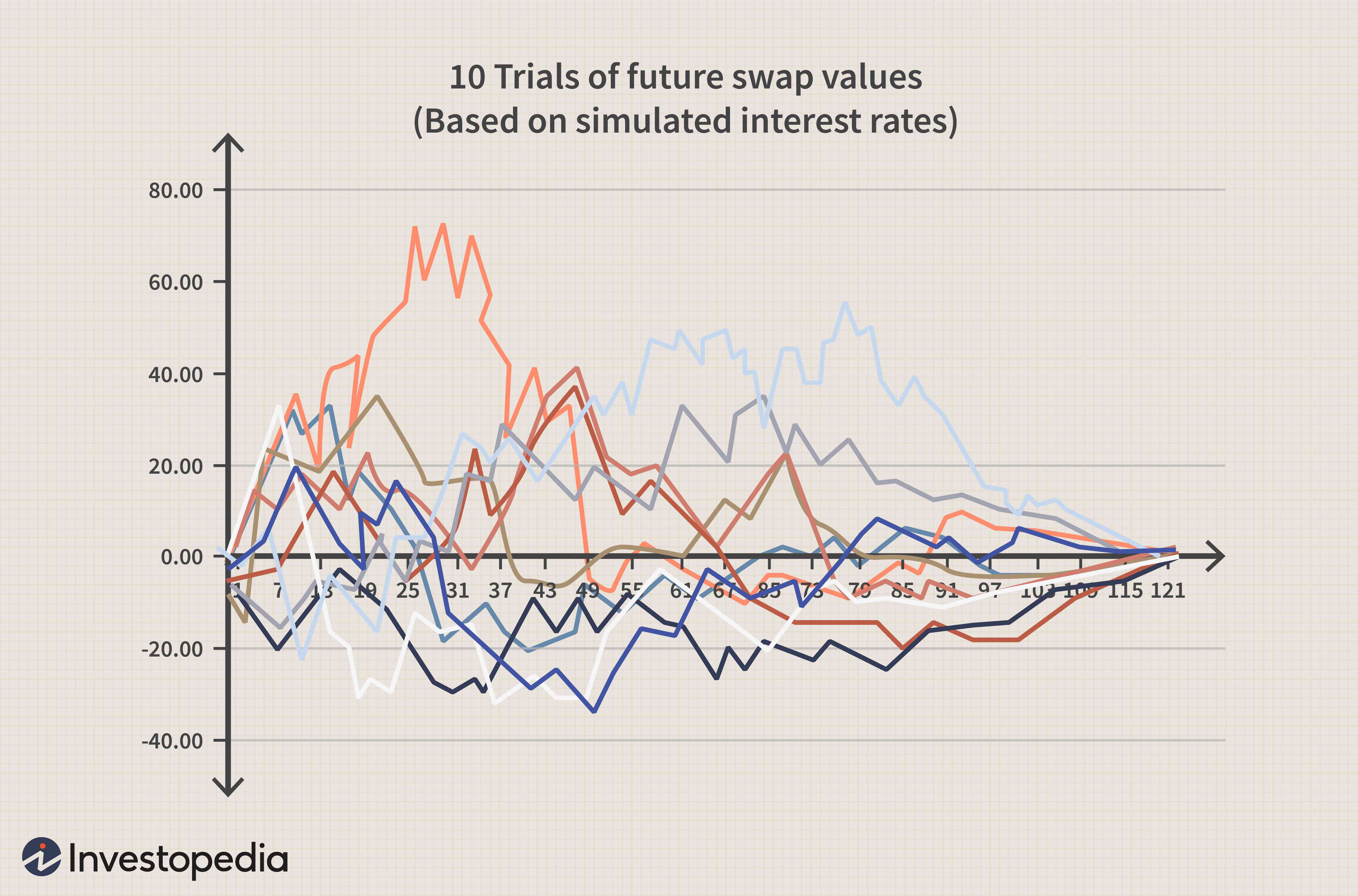

3. I tassi di interesse futuri vengono utilizzati per valutare lo swap. Così, proprio come il grafico sopra mostra 10 prove simulate di futuri percorsi dei tassi di interesse, ogni percorso del tasso di interesse implica un valore di swap associato in quel momento.

4. Ad ogni data futura, questo crea una distribuzione di possibili futuri valori di swap. Questa è la chiave. Vedi la tabella qui sotto. Il prezzo dello swap è basato sul tasso di interesse casuale futuro. In una data data obiettivo futura, la media dei valori simulati positivi è l'esposizione attesa (EE). Il quantile rilevante dei valori positivi è la potenziale esposizione futura (PFE). In questo modo, EE e PFE sono determinati solo dalla metà superiore (i valori positivi).

Atto Dodd-Frank

Le inadempienze sugli accordi di swap sono state una delle principali cause della crisi finanziaria del 2008. Il Dodd-Frank Act ha emanato regolamenti per il mercato degli swap. Comprendeva disposizioni per la divulgazione al pubblico delle operazioni di swap, nonché autorizzare la creazione di strutture centralizzate di esecuzione degli swap. La negoziazione di swap su borse centralizzate riduce il rischio di controparte. Gli swap negoziati in borsa hanno la borsa come controparte. Lo scambio quindi compensa il rischio con un'altra parte. Poiché lo scambio è la controparte del contratto, la borsa o la sua società di compensazione interverranno per adempiere agli obblighi dell'accordo di swap. Ciò riduce drasticamente la probabilità di rischio di insolvenza della controparte.

La linea di fondo

A differenza di un prestito a fondo perduto, l'esposizione sostenuta in un derivato di credito è complicata dal problema che il valore può oscillare in negativo o in positivo per una delle parti del contratto bilaterale. Le misure del rischio di controparte valutano l'esposizione attuale e futura, ma in genere è richiesta la simulazione Monte Carlo. Nel rischio di controparte, l'esposizione viene creata con una posizione vincente in the money. Così come il valore a rischio (VaR) viene utilizzato per stimare il rischio di mercato di una potenziale perdita, la potenziale esposizione futura (PFE) viene utilizzata per stimare l'analoga esposizione creditizia in un derivato di credito.

-

Rischio di mancata corrispondenza

Che cosè il rischio di mancata corrispondenza? Il rischio di disallineamento ha una serie di definizioni particolari in finanza, ma con ciascuna sostanzialmente riferita alla possibilità che una per

-

Introduzione a Put Writing

Una put è una strategia che i trader o gli investitori possono utilizzare per generare reddito o acquistare azioni a un prezzo ridotto. Quando si scrive una put, lo scrivente si impegna ad acquistare

Opzione

-

Scambia banca

Che cosè una banca swap? Una banca swap è unistituzione che funge da intermediario tra due controparti che desiderano stipulare un contratto di swap su tassi di interesse o valuta e possibilmente ri...

-

Controparte

Che cosè una controparte? Una controparte è laltra parte che partecipa a una transazione finanziaria, e ogni transazione deve avere una controparte affinché la transazione vada a buon fine. Più spec...