Swap di valuta e swap di tassi di interesse:qual è la differenza?

Swap di valuta contro swap di tassi di interesse:una panoramica

Gli swap sono contratti derivati tra due parti che comportano lo scambio di flussi di cassa. Una controparte accetta di ricevere una serie di flussi di cassa mentre paga all'altra un'altra serie di flussi di cassa. Gli swap sui tassi di interesse comportano lo scambio di pagamenti di interessi, mentre gli swap di valuta comportano lo scambio di un importo in contanti in una valuta per lo stesso importo in un'altra.

Punti chiave

- Gli swap sono contratti derivati in cui una controparte accetta di scambiare flussi di cassa con un'altra.

- Gli swap sui tassi di interesse comportano lo scambio di flussi di cassa generati da due diversi tassi di interesse, ad esempio fisso vs fluttuante.

- Gli swap di valuta comportano lo scambio di flussi di cassa generati da due valute diverse per proteggersi dalle fluttuazioni dei tassi di cambio.

Swap sui tassi di interesse

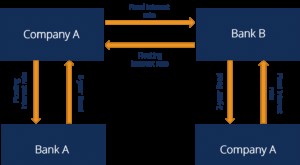

Un interest rate swap è un contratto derivato finanziario in cui due parti concordano di scambiare i propri flussi di cassa dei tassi di interesse. L'interest rate swap prevede generalmente scambi tra nozionali predeterminati a tasso fisso e variabile.

Per esempio, supponiamo che la banca ABC possieda un investimento di $ 10 milioni, che paga il London Interbank Offered Rate (LIBOR) più il 3% ogni mese. Perciò, questo è considerato un pagamento variabile perché, poiché il LIBOR fluttua, così fa il flusso di cassa.

D'altra parte, supponiamo che la banca DEF possieda un investimento di $ 10 milioni che paga un tasso fisso del 5% ogni mese. La banca ABC decide che preferirebbe ricevere un pagamento mensile costante mentre la banca DEF decide di correre il rischio di ricevere pagamenti più elevati. Perciò, le due banche si accordano per stipulare un contratto di interest rate swap. La banca ABC si impegna a pagare alla banca DEF il LIBOR più il 3% al mese sull'importo nozionale di $ 10 milioni. La banca DEF si impegna a pagare alla banca ABC un tasso mensile fisso del 5% sull'importo nozionale di $ 10 milioni.

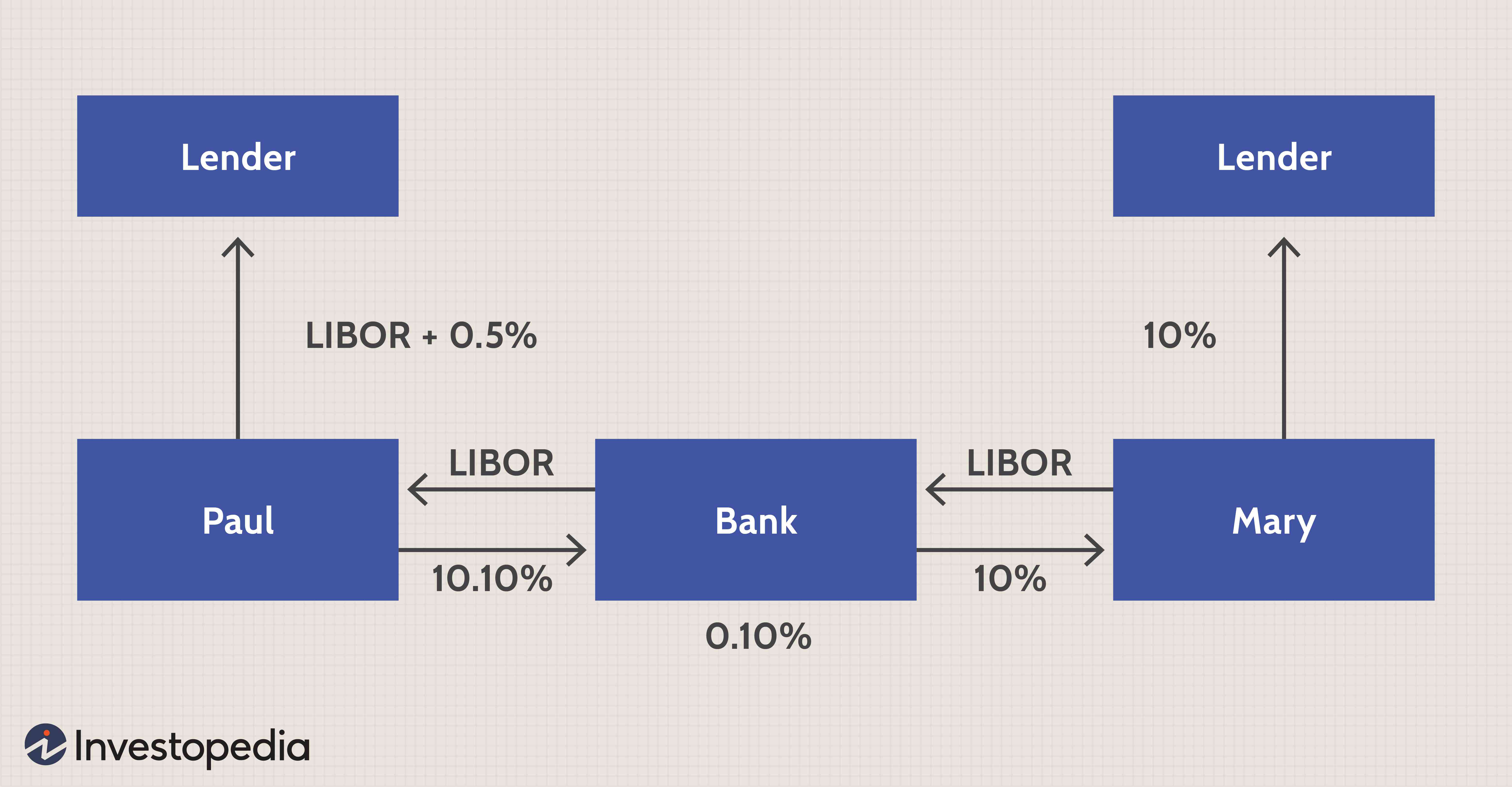

Come altro esempio, supponiamo che Paul preferisca un prestito a tasso fisso e abbia a disposizione prestiti a tasso variabile (LIBOR+0,5%) oa tasso fisso (10,75%). Mary predilige un finanziamento a tasso variabile e dispone di finanziamenti a tasso variabile (LIBOR+0,25%) oa tasso fisso (10%). A causa di una migliore solvibilità, Mary ha un vantaggio su Paul sia nel mercato a tasso variabile (dello 0,25%) che nel mercato a tasso fisso (dello 0,75%). Il suo vantaggio è maggiore nel mercato a tasso fisso, quindi prende il prestito a tasso fisso. Però, visto che preferisce il tasso variabile, stipula un contratto di swap con una banca per pagare il LIBOR e ricevere un tasso fisso del 10%.

Paul paga (LIBOR+0,5%) al prestatore e il 10,10% alla banca, e riceve il LIBOR dalla banca. Il suo pagamento netto è del 10,6% (fisso). Lo swap ha effettivamente convertito il suo pagamento variabile originale in un tasso fisso, ottenendogli la tariffa più economica. Allo stesso modo, Mary paga il 10% al creditore e il LIBOR alla banca e riceve il 10% dalla banca. Il suo pagamento netto è LIBOR (fluttuante). Lo swap ha effettivamente convertito il suo pagamento fisso originale nel fluttuante desiderato, ottenendole la tariffa più economica. La banca prende una quota dello 0,10% da quanto riceve da Paul e paga a Mary.

Immagine di Sabrina Jiang © Investopedia 2021

Scambi di valuta

Al contrario, gli swap di valuta sono un accordo di cambio tra due parti per scambiare flussi di cassa in una valuta con un'altra. Mentre gli swap di valuta coinvolgono due valute, gli swap sui tassi di interesse trattano solo una valuta.

Per esempio, supponiamo che la banca XYZ operi negli Stati Uniti e tratti solo con dollari USA, mentre la banca QRS opera in Russia e si occupa solo di rubli. Supponiamo che la banca QRS abbia investimenti negli Stati Uniti per un valore di $ 5 milioni. Supponiamo che le due banche accettino di stipulare uno scambio di valuta. La banca XYZ si impegna a pagare alla banca DEF il LIBOR più l'1% al mese sull'importo nozionale di $ 5 milioni. La banca QRS si impegna a pagare alla banca ABC un tasso fisso mensile del 5% sull'importo nozionale di 253, 697, 500 rubli russi, supponendo che $ 1 sia uguale a 50,74 rubli.

Accettando uno scambio, entrambe le società sono state in grado di garantire prestiti a basso costo e di proteggersi dalle fluttuazioni dei tassi di interesse. Esistono variazioni anche negli swap di valuta, inclusi fisso vs. mobile e mobile vs. mobile. Insomma, le parti sono in grado di proteggersi dalla volatilità dei tassi di cambio, garantire tassi di prestito migliori, e ricevere capitali esteri.

-

Qual è il tasso di swap?

Il tasso swap è il tasso fisso di uno swapSwapA swap è un contratto derivato tra due parti che prevede lo scambio di flussi di cassa prestabiliti di due strumenti finanziari. I flussi di cassa sono ge

-

Che cos'è la curva del tasso di swap?

La curva dei tassi swap è un grafico che rappresenta la relazione tra i tassi swap e tutte le scadenze corrispondenti disponibili. Essenzialmente, indica i rendimenti attesiRendimento attesoIl rendime

Opzione

- Alfa vs. Beta:qual è la differenza?

- Conto Nostro e Conto Vostro:qual è la differenza?

- Azioni contro azioni:qual è la differenza?

- Definizione di cambio di valuta

- LIBID vs. LIBOR:qual è la differenza?

- Il tasso di cambio valuta internazionale

- Tasso forward vs tasso spot:qual è la differenza?

- Copertura contro speculazione:qual è la differenza?

- Tasso di cambio effetti bancari (BBSW)

- High-Water Mark vs. Hurdle Rate:qual è la differenza?

-

Che cos'è uno swap sui tassi di interesse?

Che cos'è uno swap sui tassi di interesse? Un interest rate swap è un tipo di contratto derivato attraverso il quale due controparti concordano di scambiare un flusso di pagamenti di interessi futuri con un altro, sulla base di un determinato ...

-

Qual è il tasso di interesse nominale?

Qual è il tasso di interesse nominale? Il tasso di interesse nominale si riferisce al tasso di interesse prima delladeguamento per linflazioneInflazioneLinflazione è un concetto economico che si riferisce allaumento del livello dei prezzi ...