Trader sofisticati:considera gli spread dei futures per gestire il rischio

La leva e la flessibilità dei mercati dei futures sono una calamita per alcuni trader. Ma grande, anche le mosse direzionali sono in gioco. Ciò lascia gli impreparati a rischio di finire dalla parte sbagliata di un mercato in rapida evoluzione:vengono in mente i mercati del petrolio greggio e dei tassi di interesse di quest'estate. In risposta, gli spread sui future possono aiutare i trader sofisticati a gestire un certo grado di rischio.

Che cos'è un futures spread? È l'acquisto simultaneo di un contratto future e la vendita di un contratto correlato. Questo commercio multi-legge potrebbe includere lo stesso contratto sottostante ma con diversi mesi di consegna, oppure potrebbe includere diverse attività sottostanti i cui movimenti di prezzo tendono a reagire in modo simile agli stessi fattori. L'obiettivo:profitto (meno i costi di transazione) dai cambiamenti nel differenziale dei contratti piuttosto che la variazione totale del prezzo in un solo contratto. In base alla progettazione, stai tentando di limitare l'importo della perdita a rischio nella tua operazione, e il tuo potenziale di profitto, all'allargamento o al restringimento dello spread.

Spread del calendario

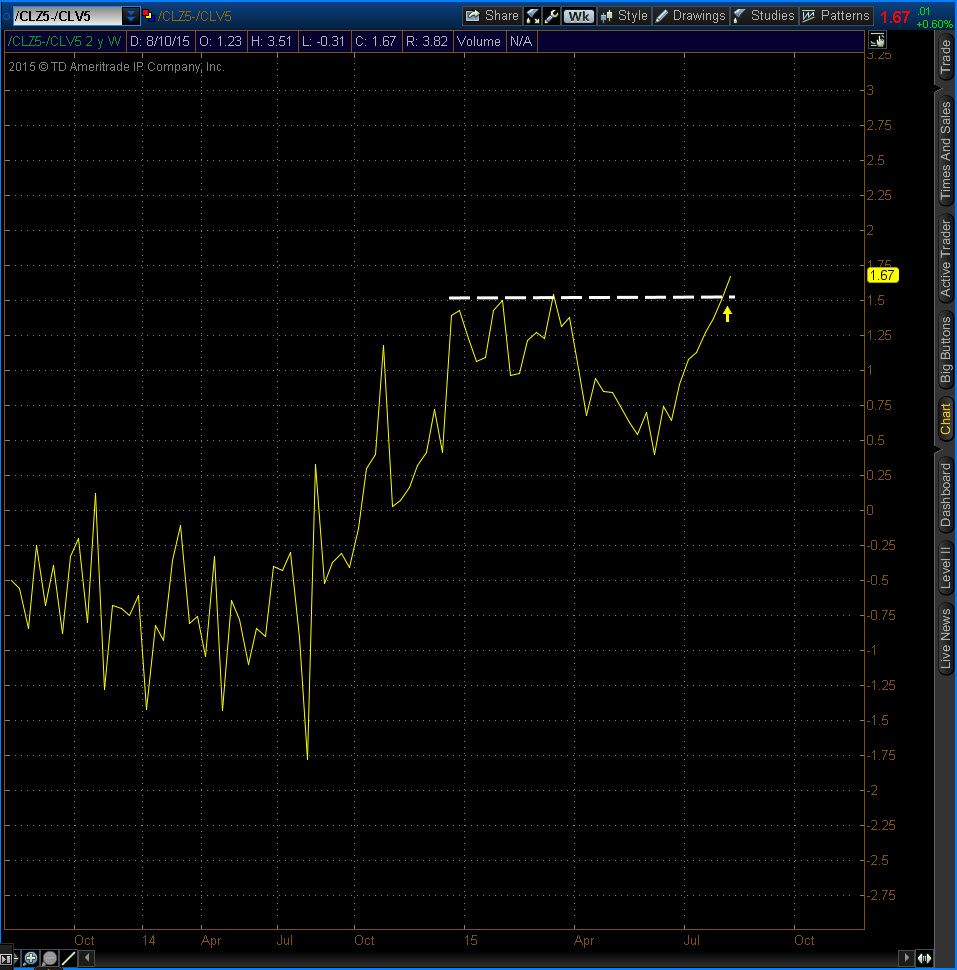

Uno spread di calendario viene creato acquistando un contratto future e vendendo un altro dello stesso tipo con mesi di consegna diversi. I meccanismi di uno spread di calendario potrebbero includere la vendita di un contratto con scadenza a breve termine e l'acquisto di un altro contratto con scadenza più lunga. Per esempio, considerare la differenza tra un contratto futures sul petrolio greggio di ottobre 2015 (/CLV5) al prezzo di $ 45,47 e un contratto futures di dicembre 2015 (/CLZ5) al prezzo di $ 47,14. Questa diffusione, con un differenziale di prezzo di $ 1,67, si stava allargando da diverse settimane alla fine dell'estate (figura 1). Nota:questa non è una raccomandazione, solo un esempio.

FIGURA 1:SPREAD ESTIVO.

Lo spread tra il greggio di ottobre (CLV5) e il greggio di dicembre (CLZ5) ha iniziato ad espandersi all'inizio della primavera, con slancio in ripresa durante l'estate. Non una raccomandazione. Solo a scopo illustrativo. Le prestazioni passate non garantiscono risultati futuri.

Ciò potrebbe significare che il contratto a breve termine di ottobre è stato sottoposto a una pressione di vendita irregolare da parte di un dollaro USA forte. Il dollaro ha guadagnato in previsione di tassi di interesse più alti negli Stati Uniti. I trader che si aspettavano che lo spread continuasse ad ampliarsi potrebbero acquistare lo spread del calendario. Venderebbero il contratto del 15 ottobre e comprerebbero il 15 dicembre (figura 2). I trader che credevano che lo spread si sarebbe ridotto venderebbero lo spread del calendario. Comprerebbero il contratto del 15 ottobre e venderebbero il 15 dicembre. Ad ogni modo, l'importo della perdita a rischio e dell'utile potenziale sono limitati alla differenza tra i due contratti (non contabilizzando i costi di transazione).

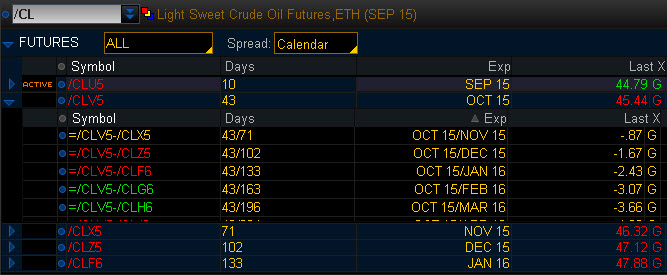

FIGURA 2:SCELTE DIFFUSIONE. Questa pagina di esempio mostra varie scelte di diffusione del calendario e le rispettive quotazioni. Non una raccomandazione. Solo a scopo illustrativo. Le prestazioni passate non garantiscono risultati futuri.

Vale la pena notare che il requisito di margine per uno spread sui future è significativamente inferiore rispetto a un singolo contratto direzionale. I proponenti sosterrebbero che la natura compensativa dei due contratti, pur correndo ancora dei rischi, consente la flessibilità del capitale.

Spread intermercati

Un'altra scelta potrebbe includere uno spread intermarket. Questo è l'acquisto e la vendita simultanei di diversi, ma spesso legati, contratti futures, di solito nello stesso mese di scadenza, a volte su diverse borse. Gli spread intermarket sono progettati per capitalizzare i cambiamenti nelle relazioni tra i due contratti.

Per esempio, esiste una relazione comune tra le varie scadenze dei Treasury statunitensi. Questa relazione costituisce la base della curva dei rendimenti del Tesoro, la cui forma aumenta o si appiattisce a seconda della percezione dell'economia da parte degli investitori.

La curva dei rendimenti diventa più ripida quando i rendimenti delle obbligazioni con scadenze più lunghe aumentano più rapidamente dei rendimenti delle scadenze più brevi. Allo stesso modo, la curva dei rendimenti si appiattisce quando i rendimenti delle obbligazioni a lungo termine scendono più rapidamente di quelli a breve termine. Tale spostamento nella curva dei rendimenti può essere isolato attraverso l'acquisto e la vendita dei corrispondenti futures del Tesoro.

Gli spread intermarket richiedono spesso l'utilizzo di un diverso rapporto di contratti da acquistare o vendere. Il Gruppo CME fornisce informazioni aggiornate sui diversi rapporti per gli spread intermercati più comunemente negoziati.

Gestire il rischio

Sebbene lo spread trading possa essere meno rischioso di una posizione in futures a titolo definitivo, devi ancora essere prudente. I mercati correlati generalmente si muovono nella stessa direzione sulla base delle stesse informazioni fondamentali, ma ci sono momenti in cui gli spread possono essere altrettanto volatili. Le posizioni dovrebbero essere monitorate frequentemente, anche se sono considerati un investimento o una copertura a lungo termine. Inoltre, le posizioni dovrebbero essere dimensionate con attenzione per evitare di mettere a rischio troppo capitale. Considera di entrare e uscire da entrambi i lati dello spread trade contemporaneamente per evitare di lasciare un lato della posizione aperto a maggiori rischi.

Probabilmente vorrai designare un punto di stop-loss. La sfida nello spread trading è che gli ordini stop-loss diventano più complicati e vengono generalmente gestiti manualmente. Non lasciarti cullare dall'idea che il rischio sia piccolo perché si muove così lentamente. Devi essere disciplinato per fermarti fuori dal commercio.

-

Spiegazione del rollover dei futures

Di:Wayne Duggan La scorsa settimana è stata una settimana importante per i trader di futures. Giovedì e venerdì sono stati giorni di rollover nel mercato dei futures, il momento del mese in cui i

-

Come iniziare a fare trading di futures

Di:Wayne Duggan Per i nuovi trader, i contratti futures possono sembrare un mercato complicato riservato solo a trader esperti. Ma i futures sono come qualsiasi strumento di trading. Una volta ap

Articoli in Evidenza

- 4 modi per gestire il rischio di investimento

- 4 caratteristiche dei trader di successo in futures su materie prime

- Strategie di investimento in azioni future

- FOREX:Spread Fissi vs Spread Variabili

- Contratto Futures

- Spread intermercato

- La gestione del rischio è importante nel trading di futures

- Contratto future su materie prime

- Come si rinnovano i contratti future?

- Fate i conti:calcolo del rischio e del potenziale profitto sugli spread verticali

-

Che cos'è un contratto future su azioni?

Che cos'è un contratto future su azioni? Un contratto future su azioni è un accordo finanziario tra due controparti per acquistare o vendere azioni a una data specifica, Quantità, e prezzo. Sono regolamentati sulle borse dei derivati e uti...

-

Cosa sono i future negli investimenti?

Cosa sono i future negli investimenti? Non puoi prevedere il futuro, ma puoi provare a prevedere - o proteggerti - quanto costeranno determinati elementi quando arriveranno. Un contratto futures obbliga un acquirente a prendere in consegna...