Che cos'è un bene? Tipi ed esempi in contabilità aziendale

“Risorsa” è una di quelle parole che ha sia un significato casuale che una definizione specifica. Come parte del discorso quotidiano, bene è usato favorevolmente:"È una vera risorsa per la comunità". Ma nel senso della contabilità aziendale, cosa intendono i professionisti della finanza per asset? In quel contesto, un bene è qualcosa di valore che un'azienda si aspetta fornirà benefici futuri.

Le attività sono una componente chiave del patrimonio netto di un'azienda. I finanziatori possono anche prendere in considerazione le attività di una società quando emettono prestiti. Come nota, questo articolo riguarda solo i beni di proprietà dell'azienda, non beni in diritto d'uso (vale a dire beni in leasing).

Che cos'è un bene?

Gli International Financial Reporting Standards (IFRS) definiscono un'attività come "una risorsa controllata dall'impresa a seguito di eventi passati e dalla quale si prevede che benefici economici futuri affluiranno all'impresa".

Dirlo in un altro modo, i beni sono preziosi perché possono generare entrate o essere convertiti in denaro. Possono essere oggetti fisici, come macchinari, o immateriale, come la proprietà intellettuale. Le attività sono riportate nel bilancio di una società, uno dei suoi principali bilanci.

Attività vs Passività

È fondamentale capire la differenza tra attività e passività. Una società elenca i suoi beni, passività e patrimonio netto nel suo bilancio. Le attività sono risorse che un'impresa possiede o controlla che si prevede producano un valore economico futuro. Le passività sono ciò che un'azienda deve ad altri, ad esempio, fatture in sospeso ai fornitori, salari e benefici dovuti ai dipendenti, così come i canoni di locazione, mutui, tasse e prestiti.

Come nota, per le aziende pubbliche, gli immobili e le attrezzature in leasing sono iscritti in bilancio sia come attività (diritto d'uso) sia come passività (il valore attuale dei pagamenti futuri del leasing). Le società private saranno presto tenute a fare lo stesso secondo gli U.S. GAAP.

L'equità è il patrimonio netto della società, il valore che verrebbe restituito ai proprietari o agli azionisti se tutte le attività fossero vendute e tutti i debiti fossero saldati. Il rapporto tra i beni, passività e patrimonio netto è definito nella “equazione contabile, ” uno dei principi base della contabilità:

Beni = Passività + Patrimonio Netto

Un'attività con più attività che passività è considerata avere un patrimonio netto o un valore per gli azionisti positivo. Se le attività sono inferiori alle passività, una società ha un patrimonio netto negativo o deve più di quanto valga.

Come funzionano le risorse

Le risorse sono alla base della capacità di un'azienda di produrre liquidità e crescere. Sono classificati in base a caratteristiche specifiche, come la facilità con cui possono essere convertiti in denaro (per i beni di proprietà dell'azienda) e il loro scopo commerciale. Aiutano i contabili a valutare la solvibilità e il rischio di un'azienda, e assistono i finanziatori nel determinare se prestare denaro a una società.

Tipi di attività

Le attività possono essere classificate in base a una serie di criteri. Per le aziende, la classificazione corretta è fondamentale per la rendicontazione finanziaria e la valutazione della salute finanziaria dell'azienda. Tipicamente, le attività sono valutate in base ai flussi di cassa futuri attesi che rappresentano nella loro condizione attuale, secondo gli IFRS.

Personale: Beni personali morbidi, come l'intelletto, l'arguzia o un sorriso vincente sono diversi dalle risorse finanziarie personali, che contribuiscono al patrimonio netto di un individuo o di una famiglia. Esempi di attività finanziarie personali includono contanti e conti bancari, immobiliare, beni personali come mobili e veicoli, e investimenti come azioni, fondi comuni di investimento e piani pensionistici.

Attività commerciale: Le risorse aziendali forniscono valore a un'azienda perché possono essere utilizzate per produrre beni, finanziare le operazioni e guidare la crescita. I beni includono elementi fisici come macchinari, proprietà, materie prime e scorte, e immateriali come brevetti, royalties e altre proprietà intellettuali. Le aziende contabilizzano le loro attività nel loro bilancio e le classificano in base a una serie di criteri che riflettono la loro liquidità, o quanto facilmente possono essere convertiti in contanti, nonché se si tratta di beni fisici o non fisici e come vengono utilizzati per ricavare valore.

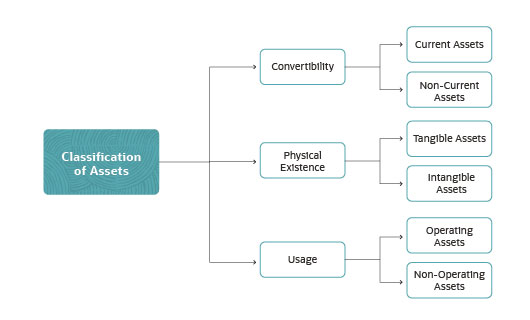

Convertibilità: Convertibilità, o liquidità, si riferisce alla rapidità con cui un'azienda può convertire un'attività in denaro. Le attività che possono essere trasformate in contanti entro un anno fiscale o ciclo operativo sono chiamate attività correnti. Sebbene qualsiasi attività possa essere convertita in denaro entro 12 mesi se il prezzo è sufficientemente scontato, le attività correnti includono solo le attività che sono previsto da convertire in denaro entro 12 mesi.

Le attività correnti includono:

- Liquidità e mezzi equivalenti, come buoni del tesoro e certificati di deposito.

- Titoli negoziabili, come azioni, obbligazioni e altri tipi di titoli.

- Contabilità clienti (AR), o vendite a clienti a credito che devono essere pagate a breve termine.

- Inventario, o i beni e i materiali vendibili che un'azienda ha a disposizione.

Le attività non correnti sono elementi che non possono essere prontamente convertiti in cassa entro un anno. Esempi di tali beni includono strutture e attrezzature pesanti, che figurano in bilancio, tipicamente sotto l'intestazione proprietà, impianti e attrezzature (PP&E). Non tutte le società utilizzano il termine "PP&E" nel loro bilancio:possono invece elencare le attività non correnti sotto la voce immobilizzazioni, immobilizzazioni o semplicemente immobilizzazioni.

Esistenza fisica: I beni che hanno un'esistenza fisica sono chiamati beni materiali. Includono contanti, DPI&E, inventario, materie prime o strumenti e forniture per ufficio. Attività materiali e immateriali che si prevede forniscano un beneficio economico oltre l'esercizio in corso, come attrezzature o edifici di produzione, sono chiamati o beni "longevi".

Beni immateriali, come il nome suggerisce, mancanza di presenza fisica. Esempi di attività immateriali includono beni con diritto d'uso, brevetti, diritti d'autore e marchi, il cui valore a volte può essere difficile da quantificare.

Alcuni beni materiali e immateriali sono indicati come beni sprecati, o beni che diminuiscono di valore in un arco di vita limitato. I beni materiali che si qualificano come beni sprecati includono attrezzature e veicoli di produzione, che si consumano o diventano obsoleti nel tempo. Anche i beni immateriali come i brevetti si qualificano come beni sprecati perché hanno una durata limitata prima della scadenza. Per riflettere la riduzione di valore degli asset sprecati nel tempo, i contabili riducono il valore delle attività in bilancio applicando l'ammortamento (per le attività materiali) o l'ammortamento (per le attività immateriali).

Utilizzo: Finalmente, un bene può essere classificato come operativo o non operativo in base a come un'impresa lo utilizza. Le risorse operative sono necessarie per le operazioni primarie di un'impresa, come contanti, inventario, fabbriche e brevetti. Per una società mineraria, l'attrezzatura pesante si qualifica come un bene operativo, così come le apparecchiature di produzione di un produttore.

Le attività non operative non sono necessarie per finanziare le operazioni commerciali ma hanno un altro valore periferico. Esempi includono investimenti a breve termine, titoli negoziabili, interessi da depositi e computer amministrativi.

Esempi di risorse

Esiste un'ampia varietà di risorse che le aziende potrebbero dover eseguire al massimo livello. Loro includono:

- Denaro e mezzi equivalenti

- Contabilità clienti (AR)

- Titoli negoziabili

- Marchi Trade

- Brevetti

- Design del prodotto

- Diritti di distribuzione

- edifici

- Terra

- Diritti minerari

- Attrezzatura

- Inventario

- Software

- Computer

- Mobili e arredi

Tre proprietà chiave delle risorse

Perché qualcosa sia considerato un bene, deve avere tre proprietà:

- Proprietà: Primo, una società deve avere la proprietà o il controllo del bene. Ciò consente alla società di convertire l'attività in denaro o in un equivalente in contanti e limita il controllo di altri sull'oggetto. Nota, le risorse con diritto d'uso non sono sempre convertibili. I contratti di locazione spesso stabiliscono che il contratto di locazione non può essere trasferito o venduto. La proprietà di proprietà è importante quando si considera il significato informale di un bene rispetto al suo significato tecnico. Per esempio, le aziende spesso affermano che i loro dipendenti sono la loro "più grande risorsa, ” ma in termini di contabilità, le aziende non hanno un vero controllo su di loro:i dipendenti possono facilmente partire per un nuovo lavoro.

- Valore economico: Secondo, un bene deve fornire anche un valore economico. Tutti i beni possono essere venduti o altrimenti convertiti in contanti, ad eccezione di alcuni beni di diritto d'uso come i contratti di locazione. In quel modo, le risorse possono essere utilizzate per sostenere la produzione e la crescita del business.

- Risorsa: Finalmente, un bene deve essere una risorsa, il che significa che ha o può essere utilizzato per generare valore economico futuro. Ciò significa generalmente che l'attività può creare futuri flussi di cassa positivi.

Importanza della classificazione delle attività

Classificare correttamente le risorse è importante per i leader aziendali avere un quadro accurato delle principali metriche finanziarie come il capitale circolante e il flusso di cassa. La classificazione delle attività può anche aiutare un'azienda a qualificarsi per i prestiti:fornisce alla banca un quadro più chiaro del rischio che si sta assumendo, supera il fallimento e calcola le passività fiscali.

Distinguere le risorse operative dalle risorse non operative aiuta anche le organizzazioni a vedere come ogni tipo di risorsa genera entrate complessive.

Tre classificazioni di attività

I beni aziendali possono essere suddivisi in tre diverse categorie in base alla loro convertibilità, esistenza fisica e uso. Quali sono questi tre tipi di asset?

- La convertibilità descrive la facilità con cui le attività possono essere convertite in denaro.

- L'esistenza fisica descrive se un'attività esiste fisicamente o è immateriale.

- L'utilizzo descrive lo scopo di un oggetto in relazione alle operazioni aziendali.

In che modo le risorse giocano nella contabilità?

Comprendere e valutare correttamente le risorse è parte integrante di una contabilità accurata, pianificazione aziendale e rendicontazione finanziaria. E nel caso delle aziende pubbliche, la contabilizzazione accurata dei beni in locazione è richiesta dalla legge. Classificare e valutare le attività è fondamentale per comprendere il flusso di cassa e il capitale circolante di un'azienda. I contabili devono classificare correttamente i beni per scopi quali garantire il credito e ottenere un'assicurazione. Devono anche valutare correttamente le attività al fine di calcolare l'ammortamento ai fini fiscali, e per consentire all'azienda di venderli, se necessario.

Soluzioni automatizzate per la gestione delle risorse

Tenere traccia delle risorse può essere difficile dato il numero e la diversità delle risorse che un'azienda può possedere. Le soluzioni automatizzate di gestione delle risorse offrono un modo per fare l'inventario, classificare e tenere traccia delle risorse per comprenderne il valore e pianificare le operazioni in modo efficiente. Le soluzioni di gestione delle risorse possono anche aiutare a tracciare e pianificare il ciclo di vita operativo di un bene dall'acquisizione alla dismissione, compreso il funzionamento e la manutenzione del bene. Inoltre, le soluzioni automatizzate di gestione delle risorse possono aiutare un'azienda a conformarsi alle mutevoli normative governative o di settore.

Le attività includono quasi tutto ciò che è posseduto e controllato da una società che ha un valore monetario e fornirà benefici futuri. Le attività sono classificate in base alla rapidità con cui possono essere convertite in denaro, che siano materiali o immateriali, e come un'azienda li usa. Le attività sono una componente chiave del patrimonio netto di un'azienda e un fattore importante per la sua salute finanziaria complessiva.

-

6 tipi di risorse aziendali e come registrarle

Ti senti a tuo agio nel classificare le tue risorse e registrarle? Ti forniremo una panoramica dei tipi di asset, come registrarli e come assicurarti che siano calcolati correttamente. Gli asset sono

-

Che cos'è l'asset discovery in caso di fallimento?

Potresti incorrere in accuse penali se dichiari bancarotta e nascondi intenzionalmente informazioni su un bene. Quando si dichiara fallimento, è necessario fornire informazioni dettagliate e complete

Contabilità

- Che cos'è la dissipazione delle risorse?

- Spiegazione della contabilità per competenza:che cos'è,

- Quale software di contabilità utilizzano le start-up?

- Cos'è la base patrimoniale?

- Che cos'è la gestione patrimoniale?

- Che cos'è il fatturato delle risorse?

- Che cos'è la valutazione degli asset?

- Che cos'è il fatturato delle immobilizzazioni?

- Che cos'è l'inventario:tipi,

- Che cos'è un asset?:definizione ed esempi

-

Quali sono le principali tipologie di asset?

Quali sono le principali tipologie di asset? Un bene è una risorsa posseduta o controllata da un individuo, corporationCorporationUna società è una persona giuridica creata da persone fisiche, azionisti, o azionisti, con lo scopo di operare a sc...

-

Che cos'è l'allocazione dei costi? (+ Tipi di costi ed esempi)

Che cos'è l'allocazione dei costi? (+ Tipi di costi ed esempi) Anche le piccole imprese possono trarre vantaggio da una corretta allocazione dei costi. Scopri cosè lallocazione dei costi e perché dovresti utilizzare questa misura contabile nella tua azienda. I t...