Quali sono le principali tipologie di asset?

Un bene è una risorsa posseduta o controllata da un individuo, corporationCorporationUna società è una persona giuridica creata da persone fisiche, azionisti, o azionisti, con lo scopo di operare a scopo di lucro. Le società possono stipulare contratti, citare in giudizio ed essere citato in giudizio, beni propri, rimettere le tasse federali e statali, e prendere in prestito denaro da istituti finanziari., o governo con l'aspettativa che genererà un beneficio economico positivo. I tipi comuni di attività includono correnti, non corrente, fisico, immateriale, operativo, e non operativo. Identificare e classificare correttamente le tipologie di asset è fondamentale per la sopravvivenza di un'azienda, in particolare la sua solvibilità e i rischi associati.

Il framework degli International Financial Reporting Standards (IFRS) definisce un asset come segue: “Un bene è una risorsa controllata dall'impresa a seguito di eventi passati e dalla quale si prevede che benefici economici futuri affluiranno all'impresa”.

Esempi di asset includono:

- Liquidità e mezzi equivalenti

- Crediti

- InventoryInventoryInventory è un conto corrente che si trova nello stato patrimoniale, costituito da tutte le materie prime, lavori in corso, e prodotti finiti che a

- Investimenti

- DPI (proprietà, Pianta, e attrezzature)PP&E (proprietà, Impianti e attrezzature)PP&E (Proprietà, Pianta, e Attrezzature) è una delle principali attività non correnti rilevate in bilancio. PP&E è influenzato da Capex,

- Veicoli

- Arredamento

- Brevetti (bene immateriale)

Proprietà di un bene

Ci sono tre proprietà chiave di una risorsa:

- Proprietà: Le attività rappresentano proprietà che possono essere eventualmente trasformate in disponibilità liquide ed equivalenti

- Valore economico: I beni hanno un valore economico e possono essere scambiati o venduti

- Risorsa: I beni sono risorse che possono essere utilizzate per generare benefici economici futuri

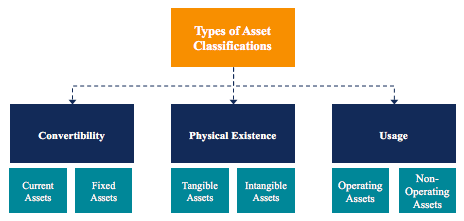

Classificazione delle attività

Le attività sono generalmente classificate in tre modi:

- Convertibilità: Classificazione delle attività in base a quanto è facile convertirle in denaro.

- Esistenza fisica: Classificare i beni in base alla loro esistenza fisica (in altre parole, beni materiali vs. immateriali).

- Utilizzo: Classificazione delle risorse in base all'utilizzo/scopo delle operazioni aziendali.

Classificazione delle attività:convertibilità

Se le attività sono classificate in base alla loro convertibilità in cassa, le attività sono classificate come attività correnti o immobilizzazioni . Un'espressione alternativa di questo concetto è attività a breve termine rispetto a attività a lungo termine.

1. Attività correnti

Le attività correnti sono attività che possono essere facilmente convertite in disponibilità liquide e mezzi equivalenti (in genere entro un anno). Le attività correnti sono anche denominate attività liquide ed esempi di tali sono:

- Contanti

- Equivalenti in contanti

- Depositi a breve termine

- Crediti in conto

- Inventario

- Titoli negoziabili

- Forniture per ufficio

2. Beni fissi o non correnti

Le attività non correnti sono attività che non possono essere facilmente e prontamente convertite in disponibilità liquide e mezzi equivalenti. Le immobilizzazioni sono anche denominate immobilizzazioni, beni a lungo termine, o beni materiali. Esempi di immobilizzazioni o immobilizzazioni includono:

- Terra

- Costruzione

- Macchinari

- Attrezzatura

- Brevetti

- Marchi Trade

Classificazione dei beni:esistenza fisica

Se le attività sono classificate in base alla loro esistenza fisica, le attività sono classificate come beni materiali o beni immateriali .

1. Beni materiali

I beni materiali sono beni con esistenza fisica (possiamo toccare, Tatto, e vederli). Esempi di beni materiali includono:

- Terra

- Costruzione

- Macchinari

- Attrezzatura

- Contanti

- Forniture per ufficio

- Inventario

- Titoli negoziabili

2. Beni immateriali

I beni immateriali sono beni privi di esistenza fisica. Esempi di attività immateriali includono:

- buona volontà

- Brevetti

- Marca

- Copyright

- Marchi Trade

- Segreti commerciali

- Licenze e permessi

- Proprietà intellettuale aziendale

Classificazione delle attività:utilizzo

Se le attività sono classificate in base al loro utilizzo o scopo, le attività sono classificate come asset operativi o beni non operativi.

1. Attività operative

Le risorse operative sono risorse necessarie per il funzionamento quotidiano di un'azienda. In altre parole, le risorse operative sono utilizzate per generare entrate dalle attività principali di un'azienda. Esempi di asset operativi includono:

- Contanti

- Crediti

- Inventario

- Costruzione

- Macchinari

- Attrezzatura

- Brevetti

- Copyright

- buona volontà

2. Attività non operative

Le risorse non operative sono risorse che non sono necessarie per le operazioni aziendali quotidiane ma possono comunque generare entrate. Esempi di beni non operativi includono:

- investimenti a breve termine

- Titoli negoziabili

- Terreno libero

- Interessi attivi da deposito fisso

Importanza della classificazione delle attività

La classificazione delle risorse è importante per un'azienda. Per esempio, capire quali sono le attività correnti e quali le immobilizzazioni è importante per comprendere il capitale circolante netto di un'azienda. Nello scenario di un'azienda in un settore ad alto rischio, capire quali beni sono materiali e intangibili aiuta a valutarne la solvibilità e il rischio.

Determinare quali attività sono attività operative e quali attività sono attività non operative è importante per comprendere il contributo dei ricavi da ciascuna risorsa, nonché nel determinare quale percentuale dei ricavi di un'azienda proviene dalle sue attività principali.

Letture correlate

Ci auguriamo che ti sia piaciuto leggere la guida di CFI ai tipi di risorse. CFI è il fornitore ufficiale della Global Financial Modeling &Valuation Analyst (FMVA)®Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la sicurezza di cui hai bisogno nel tuo carriera finanziaria. Iscriviti oggi! programma di certificazione, progettato per aiutare chiunque a diventare un analista finanziario di livello mondiale.

Per continuare ad avanzare nella tua carriera, le risorse aggiuntive di seguito saranno utili:

- Attività nette identificabiliAttività nette identificabiliLe attività nette identificabili consistono in attività acquisite da una società il cui valore può essere misurato, utilizzato in M&A per l'avviamento e l'allocazione del prezzo di acquisto.

- Titoli negoziabiliTitoli negoziabili I titoli negoziabili sono strumenti finanziari a breve termine illimitati emessi per titoli azionari o per titoli di debito di una società quotata in borsa. La società emittente crea questi strumenti con l'espresso scopo di raccogliere fondi per finanziare ulteriormente le attività commerciali e l'espansione.

- Proiezione di voci di bilancio Proiezione di voci di bilancio La proiezione di voci di bilancio implica l'analisi del capitale circolante, DPI&E, capitale sociale di debito e reddito netto. Questa guida spiega come calcolare

- Analisi di BilancioAnalisi di BilancioCome eseguire Analisi di Bilancio. Questa guida ti insegnerà ad eseguire l'analisi di bilancio del conto economico,

-

Quali sono i tipi di attività?

Ci sono diversi tipi di imprese tra cui scegliere quando si costituisce una società, ciascuno con la propria struttura giuridica e le proprie regole. Tipicamente, ci sono quattro tipi principali di im

-

Quali sono i diversi tipi di assicurazione sulla vita?

La decisione di acquistare unassicurazione sulla vita è abbastanza scoraggiante senza considerare i molti tipi di assicurazione sulla vita. Lo scopo dellassicurazione sulla vita è proteggere il futuro

Articoli in Evidenza

- Quali sono i tipi di assegni circolari?

- Quali sono le caratteristiche principali di un budget?

- Quali sono i vantaggi di un budget di cassa?

- Quali sono le due caratteristiche principali dei beni immateriali?

- Quali sono i tipi di azioni aziendali?

- Cosa sono le operazioni contabili?

- Quali sono i tipi di pareri di revisione?

- Quali sono i tipi di sicurezza?

- Quali sono i vantaggi del budget di cassa?

- Cosa sono le disponibilità liquide?

-

Cosa sono i tre bilanci?

Cosa sono i tre bilanci? I tre rendiconti finanziari sono:(1) il conto economicoConto economicoIl conto economico è uno dei rendiconti finanziari principali di una società che mostra i profitti e le perdite in un periodo di t...

-

Quali sono le principali tipologie di passività?

Quali sono le principali tipologie di passività? Esistono tre tipi principali di passività:correnti, non corrente, e passività potenziali. Le passività sono obbligazioni legali o debito Debito senior e subordinato Al fine di comprendere il debito se...