Che cos'è un bilancio di prova?

Un bilancio di verifica è un report che elenca i saldi di tutti i conti di contabilità generale di un'azienda in un determinato momento. I conti riflessi su un bilancio di verifica sono relativi a tutte le principali contabilitàContabilitàContabilità è un termine che descrive il processo di consolidamento delle informazioni finanziarie per renderle chiare e comprensibili per tutti gli elementi, comprese le attivitàTipi di attivitàI tipi comuni di attività includono correnti, non corrente, fisico, immateriale, operativo, e non operativo. Identificare correttamente e, passività, equità, ricavi, speseCosti Fissi e VariabiliIl costo è qualcosa che può essere classificato in diversi modi a seconda della sua natura. Uno dei metodi più popolari è la classificazione secondo, guadagni, e perdite. Viene principalmente utilizzato per identificare il saldo delle voci di dare e avere dalle transazioni registrate nella contabilità generale in un determinato momento.

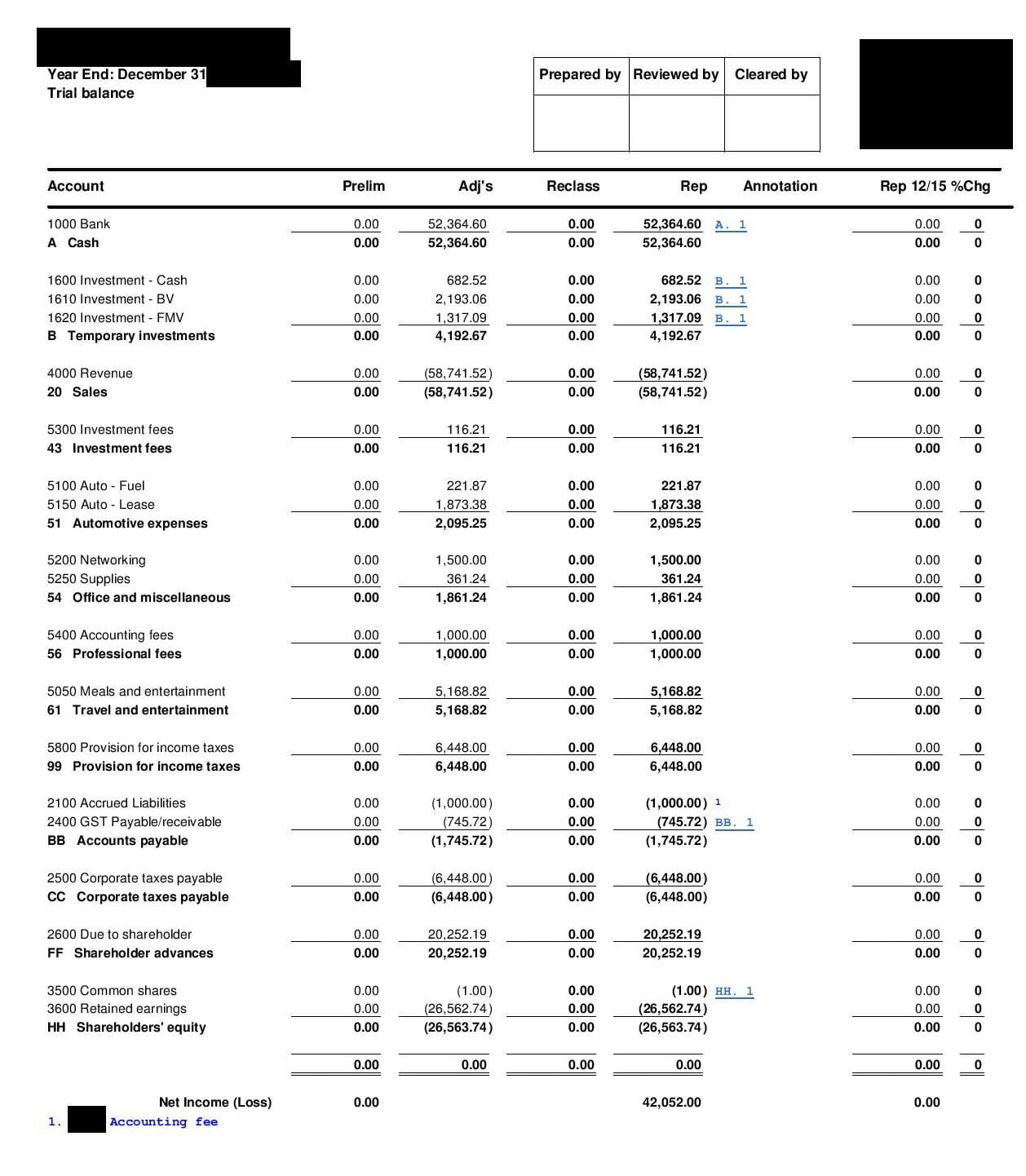

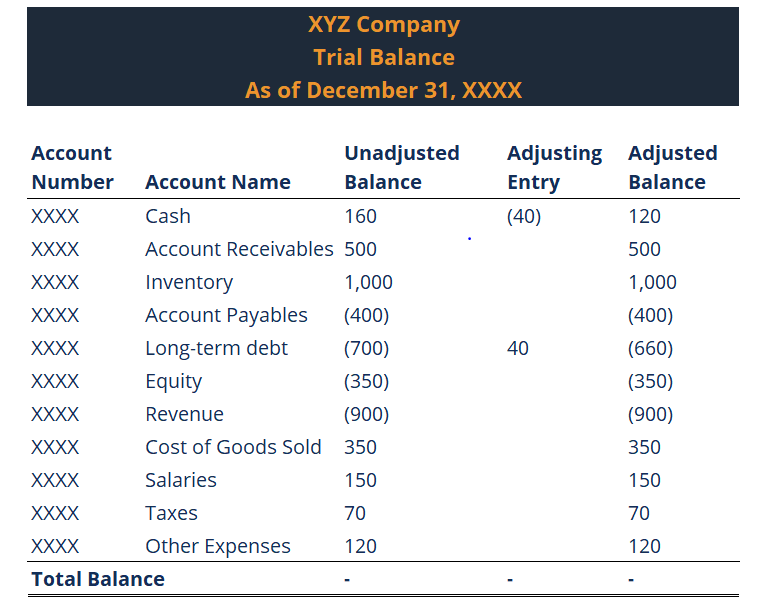

Di seguito è riportato un esempio di bilancio di prova di un'azienda:

Oltre al rilevamento degli errori, il bilancio di verifica è predisposto per effettuare le necessarie registrazioni di rettifica in contabilità generale. Viene nuovamente preparato dopo la registrazione dei movimenti di rettifica per garantire che i debiti ei crediti totali siano ancora in pareggio. Non è un rendiconto finanziario ufficiale Tre rendiconti finanziari I tre rendiconti finanziari sono il conto economico, il bilancio, e il rendiconto finanziario. Queste tre affermazioni fondamentali sono. Di solito viene utilizzato internamente e non viene distribuito a persone esterne all'azienda.

Cosa include un saldo di prova?

Un bilancio di prova include un elenco di tutti i totali dei conti di contabilità generale. Ogni conto deve includere un numero di conto, descrizione del conto, e il suo saldo a debito/credito finale. Inoltre, dovrebbe indicare la data finale del periodo contabile. Ciclo contabile Il ciclo contabile è il processo olistico di registrazione ed elaborazione di tutte le transazioni finanziarie di un'azienda, da quando viene creata la transazione per la quale viene creato il report. La differenza principale rispetto alla contabilità generale è che la contabilità generale mostra tutte le transazioni per conto, mentre il bilancio di verifica mostra solo i totali del conto, non ogni singola transazione.

Finalmente, se sono state inserite alcune voci di rettifica, deve riflettersi su un bilancio di prova. In questo caso, dovrebbe mostrare le cifre prima della regolazione, la voce di regolazione, e i saldi dopo la regolazione.

Errori non rilevabili in un bilancio di prova

Un bilancio di verifica può tracciare l'inesattezza matematica della contabilità generale. Però, ci sono una serie di errori che non possono essere rilevati da questo rapporto:

- Errore di omissione: La transazione non è stata inserita nel sistema.

- Errore della voce originale: La transazione in partita doppia include importi errati da entrambe le parti.

- Errore di storno: Quando è stata inserita una transazione in partita doppia con gli importi corretti, ma il conto da addebitare viene accreditato e il conto da accreditare viene addebitato.

- Errore principale: L'operazione inserita viola i principi fondamentali della contabilità. Per esempio, l'importo inserito era corretto ed è stato scelto il lato appropriato, ma il tipo di account era sbagliato (ad es. conto spese anziché conto passivo).

- Errore di commissione: L'importo della transazione è corretto, ma il conto addebitato o accreditato è sbagliato. È simile all'errore principale descritto sopra, ma l'errore di commissione è solitamente il risultato di una svista, mentre l'errore di principio è conseguenza della mancata conoscenza dei principi contabili. Puoi imparare i Fondamenti di Contabilità con il Corso Gratuito di CFI!

Risorse addizionali

CFI è il fornitore ufficiale del Financial Modeling &Valuation Analyst (FMVA)®Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua finanza carriera. Iscriviti oggi! designazione per gli analisti finanziari. Da qui, ti consigliamo di continuare a sviluppare la tua conoscenza e comprensione di più argomenti di finanza aziendale come:

- Come sono collegati i 3 Bilanci Come sono collegati i 3 BilanciCome sono collegati tra loro i 3 Bilanci? Spieghiamo come collegare i 3 rendiconti finanziari insieme per la modellazione finanziaria e

- BookkeeperBookkeeper Il compito principale di un contabile è quello di mantenere e registrare gli eventi finanziari quotidiani dell'azienda. Un contabile è responsabile della registrazione e del mantenimento delle transazioni finanziarie di un'azienda, come acquisti, spese, fatturato di vendita, fatture, e pagamenti.

- Bilancio BilancioIl bilancio è uno dei tre rendiconti finanziari fondamentali. I rendiconti finanziari sono fondamentali sia per la modellazione finanziaria che per la contabilità.

- Corso Fondamenti di contabilità

-

Che cos'è la contabilità?

Contabilità è un termine che descrive il processo di consolidamento delle informazioni finanziarie per renderle chiare e comprensibili per tutte le parti interessate e gli azionisti AzionistaUn azioni

-

Cos'è il denaro contante?

In financeFinance PanoramicaFinance è definita come la fornitura di finanziamenti e la gestione di denaro per gli individui, imprese, e governi. Il sistema finanziario comprende la circolazione del de

Articoli in Evidenza

-

Che cos'è un sistema finanziario?

Che cos'è un sistema finanziario? Un sistema finanziario è una rete di istituzioni finanziarie, come compagnie di assicurazione, borse valori, e banche dinvestimento Elenco delle migliori banche dinvestimento Elenco delle 100 migliori...

-

Che cos'è una garanzia?

Che cos'è una garanzia? Una garanzia è una promessa legale fatta da una terza parte (garante) per coprire il debito del mutuatario o altri tipi di responsabilità in caso di inadempimento del mutuatario. . Il tempo in cui si ...