Che cos'è un audit?

Un audit si riferisce a un esame del bilancio di una società. Gli audit vengono condotti per fornire agli investitori e alle altre parti interessate la certezza che i rapporti finanziari di un'azienda siano accurati. Gli audit forniscono inoltre alle autorità di regolamentazione la certezza che un'azienda aderisce agli standard legali e normativi appropriati.

È facile pensare a un audit come a un'indagine finanziaria, in cui il bilancio di una società viene esaminato da un revisore esterno o interno per assicurarsi che sia accurato e privo di errori. Dopo un audit, il revisore fornirà un parere sul fatto che il bilancio rifletta accuratamente la posizione finanziaria della società.

Riepilogo

- Un audit è un esame del bilancio di una società, come il conto economico, Rendiconto finanziario, e bilancio.

- Gli audit forniscono agli investitori e alle autorità di regolamentazione la fiducia nell'accuratezza della rendicontazione finanziaria di una società.

- Una volta completato, il revisore fornirà un parere sul fatto che il bilancio rifletta accuratamente la posizione finanziaria della società.

Come funziona

Sebbene ci siano molti tipi di audit, nell'ambito della finanza aziendale, un audit si riferisce tipicamente a quelli condotti su enti pubblici o privati. Agenzie governative, come la Securities and Exchange Commission (SEC) la Securities and Exchange Commission (SEC) la Securities and Exchange Commission degli Stati Uniti, o SEC, è un'agenzia indipendente del governo federale degli Stati Uniti responsabile dell'attuazione delle leggi federali sui titoli e della proposta di norme sui titoli. È inoltre responsabile della manutenzione del settore dei titoli e delle borse valori e opzioni, richiedere alle società quotate in borsa di condurre un audit indipendente per convalidare la loro rendicontazione finanziaria annuale.

Per le aziende private, gli audit non sono obbligatori per legge, ma sono comunque condotti per fornire agli investitori, banche, e altre parti interessate con fiducia nella posizione finanziaria dell'azienda. Durante un audit, vengono esaminati diversi bilanci, come il conto economico, rendiconto finanziario Rendiconto finanziarioUn rendiconto finanziario contiene informazioni sulla quantità di cassa generata e utilizzata da un'azienda durante un determinato periodo., e bilancio.

L'audit fornisce alle parti interessate e alle agenzie di regolamentazione informazioni su come il denaro viene guadagnato e speso durante l'anno fiscale. A seconda delle dimensioni dell'azienda, un audit può durare da pochi mesi a un anno intero. Al termine del fidanzamento, il revisore fornisce un parere professionale sull'accuratezza dell'informativa finanziaria effettuata.

Audit interni e audit esterni

Gli audit interni sono eseguiti dai dipendenti all'interno dell'azienda. Gli audit tendono a concentrarsi meno sui rendiconti finanziari, e una maggiore enfasi è posta sulle operazioni di una società e sul governo societario.

I rapporti di audit interno non sono disponibili al pubblico, ma vengono forniti ai dirigenti di un'azienda e al comitato di audit per fornire una panoramica delle prestazioni dell'organizzazione in diverse aree. Le aree possono includere la gestione del rischio, controlli interni, e conformità.

Gli audit esterni coinvolgono revisori indipendenti assunti per esprimere un'opinione sull'accuratezza della rendicontazione finanziaria di una società. Per le aziende pubbliche, i risultati di un audit esterno sono riportati al pubblico e sono condotti seguendo i General Accepted Audit Standards (GAAS).

La maggior parte delle grandi aziende si impegna con una delle quattro grandi società di contabilità per condurre una revisione dei loro rendiconti finanziari. Per metterlo in prospettiva, le quattro grandi aziende controllano oltre il 99% dell'indice S&P 500S&P 500L'indice Standard and Poor's 500, abbreviato come indice S&P 500, è un indice che comprende le azioni di 500 società quotate in borsa nelle società.

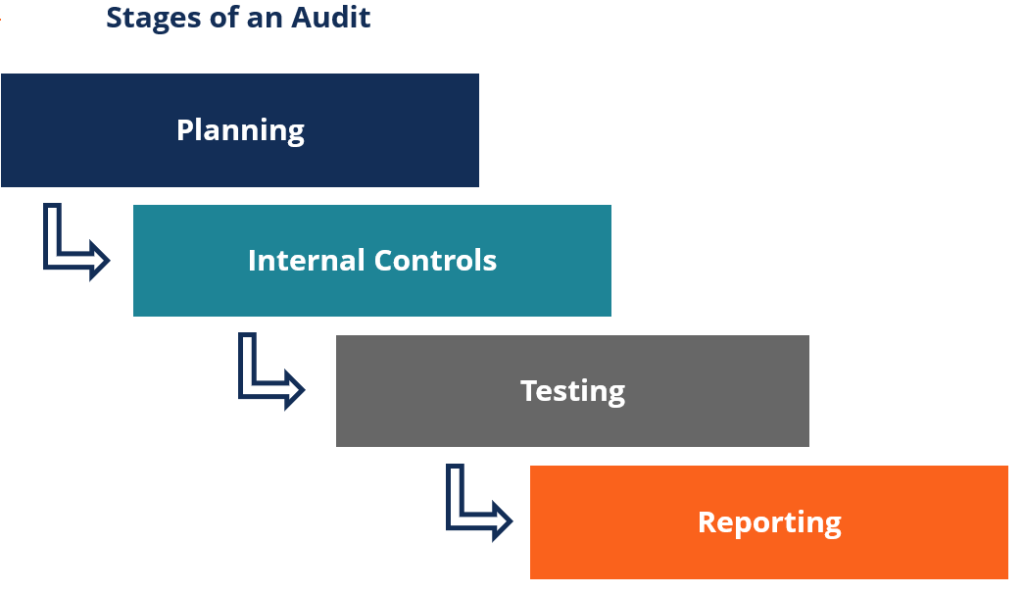

Fasi di un audit

Il modo in cui viene condotto un audit può variare a seconda delle dimensioni della società e della complessità del caso. Però, un audit di solito ha quattro fasi principali:

- La prima fase è il fase di pianificazione . In questa fase, una società si impegna con la società di revisione per stabilire i dettagli, come il livello di coinvolgimento, procedure, e obiettivi.

- La seconda fase è il fase dei controlli interni . In questa fase, i revisori raccolgono documenti finanziari e qualsiasi altra informazione necessaria per condurre i loro audit. Le informazioni sono necessarie per valutare l'accuratezza del bilancio.

- Il terzo stadio è il fase di test . In questa fase, i revisori esaminano l'accuratezza del bilancio utilizzando vari test. Può comportare la verifica delle transazioni, procedure di controllo, o richiedere maggiori informazioni.

- Il quarto stadio è il fase di segnalazione . Dopo aver completato tutti i test, i revisori predispongono una relazione che esprima un giudizio sulla correttezza del bilancio.

Livelli di coinvolgimento dell'audit

Molte aziende scelgono di impegnarsi con revisori interni ed esterni nella preparazione dei loro bilanci di fine anno. Però, la profondità dell'indagine del revisore può variare a seconda del tipo di incarico e del livello di asserzione richiesto.

In un incarico di audit completo, il revisore effettua un'indagine completa e approfondita del bilancio, comprese le verifiche delle fonti di reddito e delle spese operative. Per esempio, il revisore può confrontare i crediti contabili riportatiAccounts ReclaimsAccounts Reclaims (AR) rappresenta le vendite a credito di un'azienda, che non sono ancora stati raccolti dai suoi clienti. Le aziende consentono con le ricevute degli ordini dei clienti effettivi.

Al termine del fidanzamento, il revisore fornirà un giudizio sull'accuratezza del bilancio. Un incarico di revisione completo fornisce inoltre agli investitori, regolatori, e altre parti interessate con fiducia nella posizione finanziaria di una società.

In un impegno di revisione, un revisore effettua solo esami limitati per garantire la plausibilità del bilancio. A differenza di un audit, l'incarico di revisione assicura solo che il bilancio sia esposto correttamente, e non vengono condotti ulteriori esami per verificare l'esattezza delle dichiarazioni. Perciò, un incarico di revisione non fornisce lo stesso livello di fiducia nell'accuratezza dell'informativa finanziaria relativa a una revisione.

In un avviso per il coinvolgimento dei lettori, il ruolo del revisore è esclusivamente quello di aiutare un'azienda a compilare le proprie informazioni finanziarie in rendiconti finanziari presentabili. Non vengono eseguiti ulteriori esami, e non vengono espressi pareri sull'accuratezza dell'informativa finanziaria. L'avviso agli impegni dei lettori viene in genere utilizzato solo da piccole società senza alcun obbligo nei confronti delle parti interessate esterne.

Aggiuntivo risorse

CFI è il fornitore ufficiale della pagina del programma Commercial Banking &Credit Analyst (CBCA)™ globale - CBCAG Ottieni la certificazione CBCA™ di CFI e diventa un Commercial Banking &Credit Analyst. Iscriviti e fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione, progettato per aiutare chiunque a diventare un analista finanziario di livello mondiale. Per continuare ad avanzare nella tua carriera, le risorse aggiuntive di seguito saranno utili:

- Bilanci certificati Bilanci certificati Le società pubbliche sono obbligate per legge a garantire che i loro bilanci siano verificati da un CPA registrato. Lo scopo del

- IFRS vs. US GAAPIFRS vs. US GAAPGli IFRS vs US GAAP si riferiscono a due principi e principi contabili a cui aderiscono i paesi del mondo in relazione all'informativa finanziaria

- Avviso al lettore ReportAvviso al lettore ReportIl report avviso al lettore è una raccolta di rendiconti finanziari utilizzando i dati finanziari forniti dalla direzione. La relazione è preparata da un esterno

- I principali scandali contabili I principali scandali contabili Gli ultimi due decenni hanno visto alcuni dei peggiori scandali contabili della storia. Miliardi di dollari sono stati persi a causa di questi disastri finanziari. In questo

-

Cos'è il denaro contante?

In financeFinance PanoramicaFinance è definita come la fornitura di finanziamenti e la gestione di denaro per gli individui, imprese, e governi. Il sistema finanziario comprende la circolazione del de

-

Che cosa sono le prove in un audit?

Le prove in una revisione sono informazioni raccolte e richieste nella revisione delle operazioni finanziarie di unentità, saldi, e controlli interni per certificare il bilancio come correttamente rap

Articoli in Evidenza

-

Che cos'è un comitato di revisione?

Che cos'è un comitato di revisione? Un comitato di audit è un sottogruppo del consiglio di amministrazione di una società responsabile della supervisione della rendicontazione finanziaria Rendicontazione finanziaria interna rispetto a q...

-

Che cos'è il campionamento dell'audit?

Che cos'è il campionamento dell'audit? Il campionamento dellaudit è uno strumento di indagine in cui viene selezionato per laudit meno del 100% degli elementi totali allinterno della popolazione degli elementi. È una tecnica di audit che f...