Che cos'è l'utile ante imposte (EBT) rispetto al reddito ante imposte?

In realtà, non c'è differenza tra il reddito ante imposte (EBT) e il reddito ante imposte. Entrambi i termini denotano lo stesso concetto e possono essere usati in modo intercambiabile.

Essenzialmente, EBT o reddito ante imposte è una misura della redditività dell'azienda. EBT indica la quantità di denaro che un'azienda trattiene dopo aver dedotto tutte le spese operative ma prima della detrazione delle spese fiscali.

Il reddito ante imposte è comunemente indicato nel conto economico della società. In un conto economico, il reddito ante imposte può essere comunemente indicato come reddito prima dell'accantonamento per imposte sul reddito. Inoltre, tutte le variabili necessarie per il calcolo del reddito ante imposte (entrate, COGSCosto dei beni venduti (COGS) Il costo dei beni venduti (COGS) misura il "costo diretto" sostenuto nella produzione di qualsiasi bene o servizio. Include il costo del materiale, diretto, spese di interessi, ecc.) si trovano anche nel conto economico.

Come calcolare il reddito ante imposte?

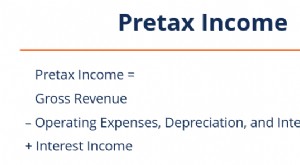

Come menzionato sopra, il reddito ante imposte è calcolato come la differenza tra i ricavi di una società e tutte le spese operative, inclusi l'ammortamento e le spese per interessi Spese per interessi Le spese per interessi derivano da una società che si finanzia tramite debiti o leasing di capitale. Gli interessi si trovano nel conto economico, ma può anche, mentre escluse le imposte sul reddito. Matematicamente, può essere espresso utilizzando la seguente formula:

Reddito ante imposte =Entrate – (Ammortamento + COGS + Interessi passivi + SGAV)

In alternativa, il reddito ante imposte può essere calcolato dal reddito netto della società. Devi solo aggiungere le tasse arretrate al reddito netto:

Reddito Ante Imposte =Reddito Netto + Imposte

Inoltre, il reddito ante imposte può essere dedotto da altre misure di redditività come l'EBIT o l'EBITDA. Le seguenti formule possono essere applicate per calcolare il reddito ante imposte:

Utile ante imposte =EBIT – Interessi passivi

Utile Ante Imposte =EBITDA – (Interessi passivi + Ammortamenti)

Perché utilizziamo l'EBT?

Esistono diverse misure della redditività di un'azienda, tra cui, ma non limitato a, EBITDA, EBIT, EBT, e reddito netto. Ciascuna delle misure di redditività ha il suo significato e le sue applicazioni.

Per esempio, il reddito ante imposte è comunemente usato per confrontare le prestazioni finanziarie dell'azienda con le prestazioni dei suoi pari, nonché per confrontare le prestazioni dell'azienda in diversi periodi di tempo.

In genere, si ritiene che il reddito ante imposte sia un indicatore migliore di una performance finanziaria piuttosto che un utile netto per le società con un importo significativo di considerazioni fiscali, compresi i crediti d'imposta, riporti, e riporti. In uno scenario del genere, il reddito netto di tale società è distorto da considerazioni fiscali. Così, la metrica non rappresenta l'esatto rendimento finanziario dell'azienda dalle sue operazioni.

D'altra parte, il reddito ante imposte (EBT) esclude le spese fiscali della società. Così, misura solo la performance finanziaria delle sue operazioni.

Reddito ante imposte vs reddito imponibile

Il concetto di reddito ante imposte (EBT) non deve essere confuso con il concetto di reddito imponibileReddito imponibileIl reddito imponibile si riferisce alla compensazione di qualsiasi individuo o impresa che viene utilizzata per determinare l'imposta dovuta. L'importo totale del reddito o il reddito lordo viene utilizzato come base per calcolare quanto l'individuo o l'organizzazione deve al governo per il periodo fiscale specifico. Il reddito ante imposte è un valore contabile che viene utilizzato nel bilancio della società. I calcoli del reddito ante imposte sono guidati da principi contabili piuttosto che dalla legislazione fiscale esistente. Essenzialmente, il reddito ante imposte fornisce una base per calcolare una stima dell'onere fiscale. L'aliquota d'imposta appropriata viene applicata al reddito ante imposte per calcolare le spese fiscali per un periodo.

Al contrario, il reddito imponibile è una cifra calcolata in base alla normativa fiscale di una determinata giurisdizione. In altre parole, utilizzando il reddito imponibile nella propria dichiarazione dei redditi, una società determina l'importo effettivo di denaro che deve pagare in tasse per un determinato periodo.

Altre risorse

CFI offre il Financial Modeling &Valuation Analyst (FMVA)®Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua carriera finanziaria. Iscriviti oggi! programma di certificazione per coloro che desiderano portare la propria carriera al livello successivo. Per continuare a imparare e ad avanzare nella tua carriera, saranno utili le seguenti risorse:

- Reddito operativo al netto delle imposte (ATOI) Reddito operativo al netto delle imposte (ATOI) Il reddito operativo al netto delle imposte o ATOI è il reddito operativo di una società dopo che tutte le imposte sono state pagate. L'ATOI non è riconosciuto dai GAAP in quanto esclude al netto delle imposte

- EBITDAEBITDAEBITDA o Guadagno prima degli interessi, Imposta, Ammortamento, L'ammortamento è l'utile di una società prima che venga effettuata una di queste deduzioni nette. L'EBITDA si concentra sulle decisioni operative di un'azienda perché esamina la redditività dell'azienda dalle operazioni principali prima dell'impatto della struttura del capitale. Formula, esempi

- Riepilogo delle entrateRiepilogo delle entrateIl conto riepilogativo delle entrate è un conto che riceve tutti i conti temporanei di un'impresa alla loro chiusura alla fine di ogni periodo contabile. Ciò significa che il valore di ciascun conto nel conto economico viene addebitato sui conti temporanei e quindi accreditato come unico valore sul conto riepilogativo dei redditi.

- Proiezione di voci di conto economico Proiezione di voci di conto economicoDiscutiamo i diversi metodi di proiezione di voci di conto economico. La proiezione delle voci del conto economico inizia con i ricavi delle vendite, poi costa

-

Che cos'è il reddito ante imposte?

Reddito ante imposte, noto anche come utile ante imposte o reddito ante imposte, è il reddito netto Reddito nettoIl reddito netto è una voce chiave, non solo nel conto economico, ma in tutti e tre i r

-

Che cos'è la conformità volontaria?

La conformità volontaria è un presupposto in base al quale opera il sistema fiscale degli Stati Uniti. È il principio per il quale tutti i contribuenti coopereranno con il sistema fiscale, presentazio

Contabilità

- Che cos'è il reddito contabile?

- Cosa sono i ratei attivi?

- Che cos'è il reddito operativo al netto delle imposte (ATOI)?

- Cosa sono le parentesi fiscali canadesi sul reddito?

- Che cos'è l'imposta sul reddito delle società e delle persone fisiche?

- Che cos'è l'imposta federale sul reddito?

- Che cos'è l'imposta sul reddito?

- Che cos'è l'imposta sul reddito da pagare?

- Cos'è al netto delle tasse?

- Che cos'è il profitto prima delle tasse (PBT)?

-

Che cos'è il reddito netto al netto delle imposte (NIAT)?

Che cos'è il reddito netto al netto delle imposte (NIAT)? Lutile netto al netto delle imposte (NIAT) è lutile di unentità dopo aver dedotto tutte le spese e le tasse in un periodo fiscale. NIAT è anche comunemente indicato come la redditività della linea di ...

-

Che cos'è la perdita operativa netta (NOL)?

Che cos'è la perdita operativa netta (NOL)? Una perdita operativa netta (NOL) ai fini dellimposta sul reddito si verifica quando le detrazioni ammissibili di una società superano il reddito imponibile in un periodo dimposta. Quando le franchigi...