Una guida per le piccole imprese ai crediti commerciali

La gestione dei crediti commerciali o dei crediti è vitale per la salute finanziaria della tua attività. Dai un'occhiata ai nostri suggerimenti per mantenere basso il saldo dei tuoi crediti commerciali.

La gestione dei crediti commerciali o dei crediti è vitale per la salute finanziaria della tua attività. Dai un'occhiata ai nostri suggerimenti per mantenere basso il saldo dei tuoi crediti commerciali. I crediti commerciali, noti anche come crediti, rappresentano il denaro che la tua attività è dovuta dai clienti a cui hai venduto prodotti o fornito servizi. I crediti commerciali sono considerati un'attività corrente e sono elencati come tali nel tuo bilancio, poiché dovrebbero essere pagati in meno di un anno.

Panoramica:cosa sono i crediti commerciali?

Che tu venda vasi di fiori o fornisca servizi di consulenza, se vendi ai tuoi clienti a credito, avrai dei crediti commerciali. I crediti commerciali, più comunemente noti come crediti, rappresentano il denaro che hai fatturato a un cliente per beni venduti o servizi forniti durante il normale svolgimento dell'attività.

Crediti commerciali e crediti non commerciali:qual è la differenza?

I crediti commerciali sono l'importo dovuto alla tua attività per i beni venduti o per i servizi forniti. Una volta che un cliente è stato fatturato ma non ha ancora pagato la fattura, l'importo diventa un credito commerciale.

I crediti commerciali fanno sempre parte del normale svolgimento degli affari. D'altra parte, i crediti non commerciali rappresentano denaro dovuto alla tua attività che non è correlato alla vendita di prodotti o alla fornitura di servizi. I crediti non commerciali includono:

- Anticipi salariali ai dipendenti

- Rimborsi fiscali

- Reclami assicurativi

- Interessi attivi

Sebbene questi importi siano dovuti alla tua attività, non fanno parte del corso della tua attività.

Come ridurre i crediti commerciali

Dovresti preoccuparti di un aumento dei crediti? Probabilmente. Il saldo dei tuoi crediti dovrebbe rimanere abbastanza coerente man mano che vengono create nuove fatture e pagati i saldi correnti dovuti.

Tuttavia, se i tuoi crediti commerciali medi o netti stanno aumentando, devi considerare diversi aspetti, tra cui a chi stai estendendo il credito e le procedure di credito attualmente in atto.

Ricorda che offrire condizioni di credito ai tuoi clienti è importante. Sfortunatamente, anche con un'attenta pianificazione, alcuni di questi account finiranno per essere insolventi, non importa quanto tu sia attento.

Ma puoi fare cose per ridurre il numero di conti insoluti, nonché modi per essere più proattivi nella riscossione dei saldi scaduti.

1. Crea un processo di approvazione del credito

È facile ignorare questo importante passaggio, in particolare se si tratta di qualcuno con cui hai fatto affari. Ma non fare eccezioni. Ogni credito esteso del cliente deve completare una richiesta di credito che dovrebbe essere esaminata a fondo. Questo processo può aiutare a determinare:

- Quanto credito estendere :L'opzione migliore quando si estende il credito a un nuovo individuo o azienda è iniziare con un limite di credito inferiore, limitando le perdite in caso di mancato pagamento da parte del cliente. Se pagano regolarmente, puoi aumentare il limite in un secondo momento.

- Se è richiesto un deposito :Molte piccole imprese richiedono un deposito anticipato, non necessariamente perché il cliente ha scarso credito, ma perché operano con un flusso di cassa molto limitato e non possono concedere una grande quantità di credito in anticipo. Se sei riluttante a concedere troppo credito, l'opzione di deposito può essere un buon compromesso.

- Quali dovrebbero essere i termini di pagamento :Ogni volta che si estende il credito, dovrebbero essere assegnati anche i termini del credito. Sii il più prudente possibile all'inizio, riservando 30 netti o più per i tuoi clienti più affidabili.

2. Fatturazione rapida

Fatti subito i tuoi clienti o normalmente ci vogliono almeno alcuni giorni per preparare una fattura? Uno dei modi migliori per facilitare il pagamento rapido da parte dei tuoi clienti è fatturarli immediatamente e con precisione.

Il modo più efficiente per preparare una fattura è utilizzare un software di contabilità, ma anche se stai fatturando manualmente, devi inviare la fattura tempestivamente.

Durante la fatturazione, assicurati che le informazioni sui clienti come l'indirizzo postale e l'indirizzo e-mail siano corrette e che i termini di fatturazione (vedi n. 1 sopra) siano visibili. Se possibile, fattura elettronicamente ai tuoi clienti con un link per pagare online.

3. Semplifica il pagamento per i clienti

Più opzioni di pagamento fornisci ai tuoi clienti, più è probabile che paghino le fatture in sospeso prima piuttosto che dopo. Sì, alcuni clienti pagheranno solo con assegno, ma ce ne sono molti altri che sarebbero felici di pagare elettronicamente.

Fornire un collegamento alle opzioni di pagamento online e accettare più carte di credito contribuirà notevolmente a velocizzare il pagamento.

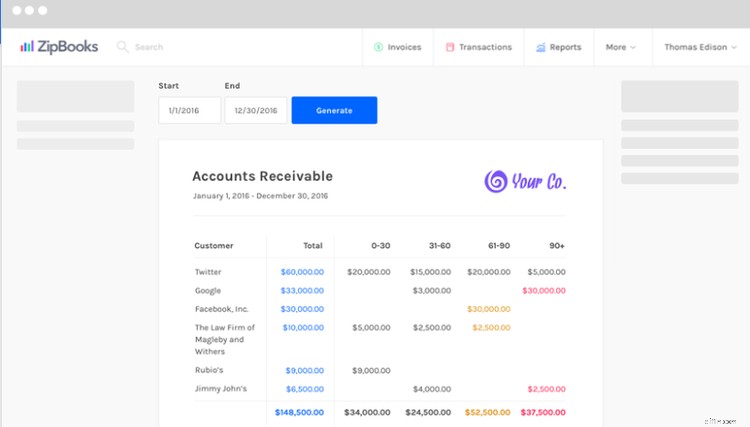

4. Sii proattivo con le raccolte

Stabilire un processo di raccolta e usarlo regolarmente. Ciò include l'esecuzione di un rapporto sull'invecchiamento dei crediti che fornisce informazioni dettagliate sia sui crediti correnti che sui crediti totali, inclusi eventuali conti scaduti.

Inizia presto il processo di raccolta con un promemoria amichevole, che potrebbe essere tutto ciò di cui qualcuno ha bisogno. Tuttavia, devi anche stabilire un piano di riscossione che può includere fatturazione successiva, avvisi di scaduto o telefonate per coloro che non rispondono al tuo gentile sollecito.

Qualunque cosa tu pianifichi, assicurati che venga implementata non appena una fattura è scaduta.

Domande frequenti

-

Sì. Sia i crediti che i crediti commerciali rappresentano l'ammontare di denaro per beni venduti o servizi forniti che sono stati fatturati ma non ancora pagati. Sia i crediti che i crediti commerciali sono considerati attività correnti, in quanto il loro pagamento è previsto entro un anno.

-

La cosa più importante che puoi fare dovrebbe essere fatta prima di fatturare al tuo primo cliente:creare un processo di approvazione del credito. Questo processo inizia con un'adeguata selezione di qualsiasi cliente che desideri acquistare qualcosa a credito. Il processo di approvazione del credito, se eseguito correttamente, può realizzare quanto segue:

- Assicurati di avere le informazioni di contatto corrette

- Elimina i clienti che rappresentano un rischio di credito

- Aiuta ad assegnare i termini di credito appropriati per ciascun cliente

Anche uno screening accurato non eliminerà del tutto i crediti inesigibili, ma dovrebbe ridurre considerevolmente il saldo dei crediti in sospeso.

-

In un mondo perfetto, i tuoi clienti pagherebbero tutti in tempo. In realtà, è probabile che tu abbia alcuni clienti che hanno bisogno di qualche persuasione aggiuntiva.

Molte applicazioni software di contabilità offrono promemoria che vengono inviati automaticamente via e-mail a tutti i clienti una volta che il loro account è scaduto. Comunque li contatti, è meglio farlo immediatamente dopo che una fattura diventa insoluta.

-

No. I crediti non commerciali, come i prestiti e gli anticipi dei dipendenti, i rimborsi dell'imposta sul reddito e i reclami assicurativi non vengono fatturati.

I crediti commerciali fanno parte del fare affari

Hai la possibilità di estendere il credito a clienti selezionati. Sebbene tu possa certamente gestire un'attività interamente in contanti, sarà difficile aumentare la tua base di clienti e i tuoi numeri di vendita se non estendi il credito ai clienti.

Se estendi i termini di credito, esercita la due diligence prima di offrire termini di credito.

Se hai difficoltà a gestire manualmente i tuoi clienti e i tuoi crediti commerciali, prendi in considerazione l'aggiornamento al software di contabilità. Anche le applicazioni più basilari oggi sul mercato offrono una fatturazione semplice e un reporting sui crediti.

-

Una guida per le piccole imprese alle ore fatturabili

Per consulenti, appaltatori e società di servizi professionali, le ore fatturabili sono la principale fonte di guadagno. Scopri cosa sono le ore fatturabili e non fatturabili e come monitorarle corret

-

Una guida per le piccole imprese allo spot factoring

Il factoring è la vendita di tutte le fatture esigibili a un factor, mentre il factoring spot è la vendita di ununica fattura come necessario. Scopri se il factoring spot è una buona soluzione per la

Contabilità

- Una guida ai conti T:contabilità per piccole imprese

- Spese generali di produzione:una guida per le piccole imprese

- Piano dei conti:una guida per le piccole imprese

- Rapporto di margine lordo:una guida per le piccole imprese

- Una guida per le piccole imprese al bilancio di prova

- Una guida per le piccole imprese all'analisi del rapporto

- Una guida per le piccole imprese ai budget flessibili

- Una guida per le piccole imprese alla redditività

- Una guida per le piccole imprese alle spese aziendali nel 2022

- Una guida per i proprietari di piccole imprese alla contabilità nel 2022

-

Previsioni finanziarie:una guida per le piccole imprese

Previsioni finanziarie:una guida per le piccole imprese Le aziende utilizzano le previsioni finanziarie per studiare leffetto di potenziali decisioni. Segui questi otto passaggi per creare una previsione finanziaria. La domanda che provoca le ire di ogni ...

-

Una guida per le piccole imprese alla contabilità dei costi

Una guida per le piccole imprese alla contabilità dei costi La contabilità industriale è un tipo di contabilità che trova il costo preciso dei prodotti di fabbricazione. I gestori utilizzano le informazioni di contabilità dei costi per valutare la redditività ...