Una guida per le piccole imprese al metodo FIFO

Scopri come utilizzare il metodo FIFO e perché potrebbe essere l'opzione migliore per abbinare le pratiche effettive alla contabilità dell'inventario .

Scopri come utilizzare il metodo FIFO e perché potrebbe essere l'opzione migliore per abbinare le pratiche effettive alla contabilità dell'inventario . Una delle prime scelte che un'attività di vendita al dettaglio farà è come contabilizzare l'inventario.

Anche se a prima vista sembra semplice -- "conta tutto ciò che c'è nel magazzino e questo è il nostro inventario" -- piccoli cambiamenti nel metodo di contabilità dell'inventario possono portare a grandi cambiamenti nei costi delle merci vendute e nell'utile netto su tutta la linea.

I tre modi principali per contabilizzare l'inventario sono FIFO, LIFO e costo medio. In questo articolo ci concentreremo sul più popolare:il sistema FIFO.

Panoramica:cos'è la FIFO?

FIFO sta per:first in first out. È il metodo di contabilità più intuitivo per l'inventario. Le prime unità acquistate saranno le prime unità applicate al costo della merce venduta.

Nella maggior parte delle aziende, questo è anche il modo in cui viene venduto l'inventario:ad esempio, non vedrai mai un negozio di alimentari mettere i suoi nuovi litri di latte nella parte anteriore dello scaffale.

A causa della semplicità nella contabilità e della stretta relazione con la vita reale, FIFO è il metodo preferito per la maggior parte delle aziende e dell'IRS.

Come calcolare la FIFO

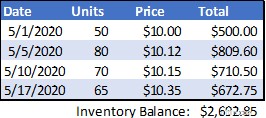

Dai un'occhiata alla tabella seguente per un esempio di acquisti di inventario in poche settimane:

In questo esempio, il totale corrente per l'inventario nel bilancio sarebbe $ 2.692,85. Se l'azienda vendesse 70 unità, il saldo dell'inventario diminuirebbe di $ 702,40 (50 x $ 10,00 + 20 x $ 10,12) e il costo delle merci vendute per l'acquisto sarebbe lo stesso.

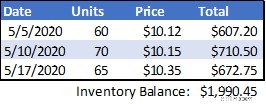

Il tuo software di contabilità cancellerà quindi l'acquisto 5/1 e ridurrà l'acquisto 5/5 a 60 unità da utilizzare per la vendita successiva.

In questo esempio, il costo delle merci vendute (CoGS) verrebbe calcolato durante la transazione. Il CoGS può essere calcolato anche alla fine del periodo con la seguente formula:Inventario iniziale + Acquisti - Inventario finale =Costi della merce venduta.

Usalo come controllo alla fine del mese (sottraendo l'importo per ogni vendita utilizzando il calcolo del tempo di vendita sopra), per assicurarti che i calcoli vengano eseguiti correttamente.

FIFO vs LIFO:qual è la differenza?

L'altro metodo di contabilità dell'inventario comunemente utilizzato è LIFO, o last in first out. In questo metodo, le unità acquistate più di recente vengono addebitate per prime. Utilizzando la nostra tabella originale di cui sopra, il costo delle merci vendute per la vendita sarebbe $ 723,50 (65 x $ 10,35 + 5 x $ 10,15) - una differenza di $ 21,10 o del 3%.

Potrebbe non sembrare molto, ma per le aziende che effettuano vendite di milioni o miliardi di unità e per le attività che non hanno margini elevati ha un grande impatto.

È qui che entra in gioco la strategia. Per la maggior parte delle scorte di materie prime, i prezzi sono generalmente inflazionistici, ovvero aumentano nel tempo, come il costo delle mascherine o delle magliette Tom Brady Tampa Bay Buccaneers di seconda mano.

Ciò significa che i prezzi più recenti saranno generalmente superiori ai prezzi precedenti, quindi l'utilizzo di LIFO aumenterà il CoGS e ridurrà il margine lordo e l'utile netto.

Seguendo la stessa logica, se i prezzi delle scorte sono deflazionistici, come lo erano per il petrolio o le maglie di seconda mano dei Tom Brady New England Patriots nella primavera del 2020, FIFO porterà a una riduzione dell'utile netto.

Le aziende che cercano di ridurre il carico fiscale scelgono spesso di utilizzare LIFO quando i loro prezzi sono inflazionistici anche se prima non vendono fisicamente le unità più nuove. L'utilizzo di LIFO riduce l'utile netto contabile, ma il flusso di cassa effettivo aumenta perché pagano meno tasse.

Se un proprietario sta cercando di vendere la propria attività o se le distribuzioni sono calcolate in base all'utile netto (con prezzi di magazzino inflazionistici), l'azienda può scegliere di utilizzare il metodo FIFO per mantenere alto l'utile netto.

Vantaggi e svantaggi dell'utilizzo del metodo FIFO all'interno della tua piccola impresa

Sono sicuro che questo è più di quanto ti aspettassi di conoscere i metodi di contabilità dell'inventario, quindi ricapitoliamo i vantaggi e gli svantaggi dell'utilizzo di FIFO e poi concludiamo qui.

Vantaggi della FIFO

- FIFO probabilmente corrisponde meglio al tuo Bilancio con le tue pratiche effettive. A meno che tu non venda un prodotto insolito, è probabile che tu provi a vendere prima gli oggetti più vecchi per evitare che diventino stantii. FIFO ti consente di contabilizzare l'inventario allo stesso modo.

- I revisori esterni, l'IRS e altri organi di regolamentazione probabilmente preferiscono la FIFO. Non sarai necessariamente penalizzato per l'utilizzo del LIFO o del costo medio, ma se cambi costantemente, queste organizzazioni se ne accorgeranno.

- Probabilmente avrai profitti maggiori. Se i costi dei materiali sono inflazionistici, utilizzerai le unità di inventario a costo inferiore nei calcoli CoGS. Questo è utile se stai cercando di vendere la tua attività, calcolando le distribuzioni in base all'utile netto o se una terza parte come una banca sta valutando la tua capacità di rimborso.

Svantaggi della FIFO

- Probabilmente avrai profitti maggiori. Un profitto maggiore non è sempre una buona cosa. Avevo un professore di contabilità al college il cui mantra era:"Rinvia, differisci, differisci ... muori". In generale, è meglio differire le tasse a una data successiva. Ovviamente, non puoi sfuggire all'IRS, quindi quelle tasse un giorno saranno dovute e, per la maggior parte dei proprietari di piccole imprese, morire non è l'opzione migliore.

- Potresti sopravvalutare i profitti. Oltre a differire le tasse, è possibile che se la tua attività ha una lenta rotazione delle scorte, potresti applicare costi per materiali acquistati molto tempo fa a prezzi molto inferiori al prezzo di mercato attuale. Ciò potrebbe creare una situazione in cui l'utile netto sopravvalutato porta a un'espansione o a una leva finanziaria più aggressiva di quella supportata dall'effettivo flusso di cassa dell'azienda.

La FIFO è la strada da percorrere?

Una delle linee guida contabili chiave della contabilità è il principio di corrispondenza, che impone a un'azienda di fare del proprio meglio per segnalare le entrate o le spese nello stesso periodo che sono sostenuti. Il metodo FIFO è il modo migliore per farlo quando si contabilizza l'inventario.

Utilizzando un metodo controintuitivo come LIFO, o peggio ancora, passare da un metodo all'altro in base a come si desidera che appaia l'utile netto servirà solo ad aumentare la complessità della contabilità e ad aggiungere domande all'elenco del revisore dei conti.

-

Previsioni finanziarie:una guida per le piccole imprese

Le aziende utilizzano le previsioni finanziarie per studiare leffetto di potenziali decisioni. Segui questi otto passaggi per creare una previsione finanziaria. La domanda che provoca le ire di ogni

-

Una guida per le piccole imprese alla contabilità dei costi

La contabilità industriale è un tipo di contabilità che trova il costo preciso dei prodotti di fabbricazione. I gestori utilizzano le informazioni di contabilità dei costi per valutare la redditività

Contabilità

- Una guida ai conti T:contabilità per piccole imprese

- Piano dei conti:una guida per le piccole imprese

- Una guida per le piccole imprese al bilancio di prova

- Una guida per le piccole imprese alla redditività

- Una guida per le piccole imprese alle spese aziendali nel 2022

- Una guida per le piccole imprese al reddito operativo

- Una guida per le piccole imprese al metodo FIFO

- Una guida per le piccole imprese al conto economico

- Una guida per le piccole imprese al CMS senza testa

- Una guida per le piccole imprese al CMS disaccoppiato

-

Una guida per le piccole imprese alle spese generali e amministrative

Una guida per le piccole imprese alle spese generali e amministrative Le spese generali, amministrative e di vendita (SG&A) sono quelle sostenute per mantenere attiva la tua attività. Scopri perché queste spese sono separate dalle altre spese aziendali e come calcolarle...

-

Una guida per le piccole imprese al ciclo di conversione in contanti

Una guida per le piccole imprese al ciclo di conversione in contanti Il ciclo di conversione in contanti è una metrica utile per le aziende con inventario che ti aiuterà a misurare il movimento dellinventario, il pagamento e pagamento del debito in giorni. Il ciclo di...