Il metodo del costo medio ponderato:una guida per le piccole imprese

Una guida su come funziona il metodo del costo medio ponderato e perché può funzionare o meno per la tua azienda.

Una guida su come funziona il metodo del costo medio ponderato e perché può funzionare o meno per la tua azienda. L'archivio di Stormlight e Atlas scrollò le spalle sono due dei libri più lunghi che abbia letto. Arrivano a più di mille pagine e oltre 55 ore di ascolto se tu, come me, scegli il percorso dell'audiolibro.

A volte sembra che leggere tutti i modi in cui puoi tenere conto dell'inventario richiederebbe altrettanto tempo. Dovresti usare FIFO o LIFO? Dovresti usare periodico o perpetuo?

Oggi esaminiamo un'altra opzione:il metodo del costo medio ponderato. Continua a leggere per scoprire come questo metodo differisce dai metodi FIFO e LIFO, nonché i vantaggi e gli svantaggi dell'utilizzo nella tua attività.

Panoramica:cos'è il costo medio ponderato?

La maggior parte delle aziende che utilizzano un sistema di inventario periodico utilizza i metodi first-in, first-out (FIFO) o last-in, first-out (LIFO) per calcolare l'inventario. Questi metodi legano un prezzo a ogni unità di inventario e quindi calcolano il costo delle merci vendute (COGS) in base a quali unità sono state vendute.

Questo approccio non è fattibile per tutti. Se vendi inventario omogeneo che viene costantemente rifornito, può essere impossibile tenere traccia di quale unità è stata acquistata a quale prezzo.

L'inventario medio ponderato risolve questo problema. Invece di tentare di legare un prezzo a ciascuna unità, il metodo utilizza un costo ponderato che calcola la media del prezzo di tutto l'inventario che è stato acquistato. Questo semplifica le cose alla fine del periodo, quando i numeri di inventario sono finalizzati.

Media ponderata vs FIFO vs LIFO:qual è la differenza?

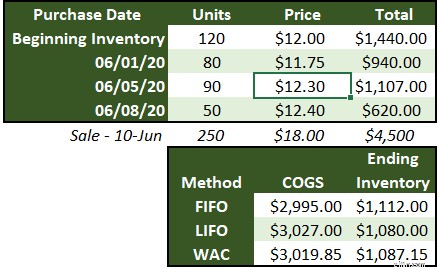

Diamo un'occhiata a come verrebbero calcolati il costo delle merci vendute e l'inventario finale utilizzando i tre metodi.

In questo esempio, c'è un saldo scorte iniziale, tre acquisti di diversi importi unitari e quindi una vendita di 250 unità. Per calcolare il costo delle merci vendute, dobbiamo scegliere quali 250 unità sono state vendute o trovare un prezzo medio da applicare alle unità vendute.

Utilizzando FIFO, le 120 unità nell'inventario iniziale, 80 acquistate il 1 giugno e 50 delle unità acquistate il 5 giugno sono state incluse nel calcolo del COGS.

LIFO utilizza tutte le unità acquistate a giugno e 30 unità nell'inventario iniziale.

Il costo medio ponderato prende la media di ogni acquisto, ponderata per il numero di unità acquistate, e la applica al numero di unità vendute. Vedremo come calcolare la media ponderata per questo esempio nella prossima sezione.

Non c'è molta differenza nei COGS tra i tre metodi a causa dei piccoli numeri utilizzati nell'esempio. Tuttavia, le aziende che trasformano rapidamente l'inventario o registrano aumenti di prezzo maggiori rispetto a questo esempio possono vedere che la differenza si somma rapidamente a una modifica più incisiva del conto economico.

La differenza tra LIFO e FIFO è quali unità vengono utilizzate per calcolare il costo delle merci vendute. La media ponderata utilizza una media di tutte le unità nell'inventario.

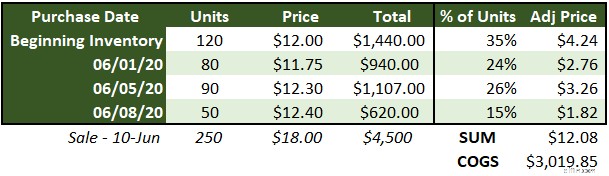

Come calcolare il costo medio ponderato

Ecco come abbiamo calcolato il costo medio ponderato nell'esempio sopra:

Quando la vendita viene effettuata il 10 giugno, ci sono 340 unità di inventario. Iniziamo trovando quale percentuale dell'inventario totale rappresenta ogni transazione dividendo il numero di unità in essa contenute per il totale di 340.

Quindi, moltiplica quella percentuale per il prezzo di ciascuna transazione per trovare il prezzo corretto. Infine, somma i prezzi rettificati per ottenere il costo medio ponderato di $ 12,08 e moltiplicalo per il numero di unità vendute per trovare il costo delle merci vendute di $ 3.019,85.

Il nuovo inventario iniziale è di 90 unità (340 unità totali - 250 unità vendute) con un prezzo medio di $ 12,08, per un totale di $ 1.087,15. Puoi anche calcolarlo sottraendo il costo delle merci vendute dal costo totale dell'inventario prima della vendita (340 unità x prezzo medio di $ 12,08).

È buona norma contare l'inventario alla fine di ogni periodo e confrontarlo con l'inventario finale calcolato per trovare eventuali perdite. Il restringimento è la perdita di inventario dovuta a danni, smarrimento o furto.

Vantaggi e svantaggi dell'utilizzo del metodo del costo medio ponderato all'interno della tua piccola impresa

Il costo medio ponderato è adatto alla tua attività? Ecco alcuni vantaggi e svantaggi del sistema.

Vantaggi del metodo del costo medio ponderato

Ecco alcuni vantaggi dell'utilizzo del costo ponderato:

- Non devi vincolare i prezzi alle unità: La parte più dispendiosa in termini di tempo dei metodi LIFO e FIFO è il monitoraggio di ogni lotto che arriva insieme al suo prezzo per garantire che gli articoli siano venduti nell'ordine corretto. Con il metodo del costo medio ponderato, quando l'inventario arriva, devi semplicemente registrare l'acquisto e aggiornare il costo medio ponderato corrente.

- Potresti essere in grado di pagare meno per il software di contabilità: Anche se certamente non consigliamo di lesinare sul software di contabilità, se sei appena agli inizi e non hai nemmeno un secondo dipendente, il metodo del costo medio ponderato renderebbe più semplice tenere traccia dell'inventario su un foglio di calcolo, o addirittura mano.

- Hai un prezzo coerente: Con FIFO e LIFO, i profitti si basano sugli acquisti più vecchi o più recenti. Se si è verificata una variazione significativa del prezzo, i COGS calcolati e il margine lordo non saranno accurati e potrebbero portare a decisioni sbagliate. Se hai in mente un costo medio ponderato corrente quando stabilisci i prezzi ed effettui acquisti, questo porterà a decisioni migliori.

Svantaggi del metodo del costo medio ponderato

Ecco alcuni svantaggi:

- Il tuo inventario potrebbe essere troppo eterogeneo: Nel tempo, i prodotti cambiano. Si evolvono attraverso funzionalità aggiunte e bug eliminati. Con tale evoluzione arrivano variazioni di prezzo logiche. Se il tuo inventario gira abbastanza lentamente, potresti avere tre o quattro iterazioni dello stesso prodotto in un blob amorfo di "prodotto x" nell'account dell'inventario. Va bene vendere versioni diverse di prodotti, ma fai attenzione alle modifiche sostanziali ai prodotti e, se si verificano, distribuisci il nuovo inventario quando viene registrato.

- Potresti includere prezzi bassi: Sebbene la determinazione del prezzo sia un vantaggio di questo metodo, se la tua azienda ha una concentrazione nell'inventario in una data precedente, quando i prezzi erano molto più bassi, ciò eliminerà il costo dell'inventario. Il profitto riportato sarà corretto, ma il margine potrebbe portare a decisioni sbagliate se ritieni che rimarrà così alto per sempre. Sfortunatamente, questo problema non può essere risolto utilizzando un metodo diverso, come FIFO, perché verrebbe utilizzato lo stesso costo di inventario. È semplicemente un'altra situazione di cui essere consapevoli:devi segnalare il costo delle merci vendute utilizzando scorte obsolete, ma ciò non significa che devi prendere decisioni in base a quel numero di profitto.

- Puoi naturalmente utilizzare FIFO per vendere inventario: Se i tuoi prodotti sono deperibili o si deteriorano in altro modo nel tempo, è probabile che tu segua una politica first-in-first-out quando vendi gli articoli. Più velocemente vendi vecchi oggetti, meno è probabile che vadano sprecati. Se ti trovi in questa situazione, vai avanti e usa FIFO in modo da poter mantenere i tuoi account il più vicino possibile alle pratiche commerciali effettive.

Dovresti passare al costo medio ponderato?

Sebbene sia intelligente fare ricerche approfondite prima di prendere decisioni aziendali importanti, probabilmente non ci vorranno 55 ore di lettura per determinare il miglior metodo di contabilità dell'inventario per la tua azienda. Dovrebbe essere intuitivo.

Se vendi oggetti deperibili o molte cose diverse, usa FIFO. Se vendi più e più volte lo stesso prodotto, utilizza il costo medio ponderato. Se ti piace avere l'emicrania, usa LIFO.

-

Una guida per le piccole imprese ai centri di costo

Man mano che la tua azienda cresce, potresti iniziare a utilizzare i centri di costo. I centri di costo, pur non essendo produttori di entrate, possono avvantaggiare la tua attività in molti modi. Cop

-

Una guida per le piccole imprese alla contabilità dei costi

La contabilità industriale è un tipo di contabilità che trova il costo preciso dei prodotti di fabbricazione. I gestori utilizzano le informazioni di contabilità dei costi per valutare la redditività

Contabilità

- Qual è l'età media dell'inventario?

- Qual è l'inventario medio?

- Qual è il metodo di recupero dei costi?

- Che cos'è il costo medio ponderato (WAC)?

- Una guida ai conti T:contabilità per piccole imprese

- Una guida per le piccole imprese al CMS senza testa

- Una guida per le piccole imprese al CMS disaccoppiato

- Metodo di inventario del costo medio:definizione, formula e metodo

- Il metodo di inventario al dettaglio, spiegato

- Il metodo di valutazione dell'inventario del costo medio

-

Una guida per le piccole imprese alle spese generali e amministrative

Una guida per le piccole imprese alle spese generali e amministrative Le spese generali, amministrative e di vendita (SG&A) sono quelle sostenute per mantenere attiva la tua attività. Scopri perché queste spese sono separate dalle altre spese aziendali e come calcolarle...

-

Una guida per le piccole imprese al ciclo di conversione in contanti

Una guida per le piccole imprese al ciclo di conversione in contanti Il ciclo di conversione in contanti è una metrica utile per le aziende con inventario che ti aiuterà a misurare il movimento dellinventario, il pagamento e pagamento del debito in giorni. Il ciclo di...