Una guida per le piccole imprese al recupero dei costi

Il metodo di recupero dei costi per riconoscere l'utile lordo può aiutare la tua azienda a rimandare il pagamento delle tasse per le vendite in cui potresti non ottenere pagato.

Il metodo di recupero dei costi per riconoscere l'utile lordo può aiutare la tua azienda a rimandare il pagamento delle tasse per le vendite in cui potresti non ottenere pagato. Se sei in attività da abbastanza tempo, hai avuto a che fare con clienti sfortunati. Potrebbero dover effettuare pagamenti rateali nell'arco di alcuni anni per potersi permettere il prossimo acquisto.

Non sai se saranno nemmeno in grado di effettuare i pagamenti, ma forse contro il tuo miglior giudizio, approvi la transazione.

Potrebbe essere perché sei amico del cliente, perché hai una lunga storia di affari insieme o perché pensi che forse possano davvero tirarsi fuori dal buco.

Indipendentemente dal motivo per cui la transazione è stata approvata, sai che esiste una chiara possibilità che tu non venga pagato.

Il metodo di recupero dei costi è stato creato per questa situazione. Consente alle aziende di riconoscere meglio gli utili e di differire le tasse in situazioni di incertezza.

Panoramica:cos'è il recupero dei costi?

Il recupero dei costi è un modo per riconoscere i ricavi. Viene utilizzato nei casi in cui il rimborso non è garantito.

Normalmente, quando un'azienda viene pagata a rate, utilizza il metodo rateale per rilevare i ricavi. I ricavi e il costo del venduto sono rilevati al momento della vendita, ma l'utile lordo è differito per essere rilevato al ricevimento del denaro.

Quando ogni rata di qualsiasi percentuale della vendita totale è stata ricevuta, viene rilevata quella percentuale di utile lordo differito. Ciò garantisce che l'utile netto rimanga vicino al flusso di cassa operativo.

Laddove il rimborso di ciascuna rata sia meno certo, il metodo di recupero dei costi si ferma al riconoscimento dell'utile lordo fino a quando l'azienda non ha recuperato il costo dei beni venduti. In questo modo, l'utile lordo non raggiunge l'utile netto (o incide sulle tasse dovute) fino a quando l'azienda non ha recuperato il denaro speso per i suoi costi.

Come calcolare il recupero dei costi per la tua piccola impresa

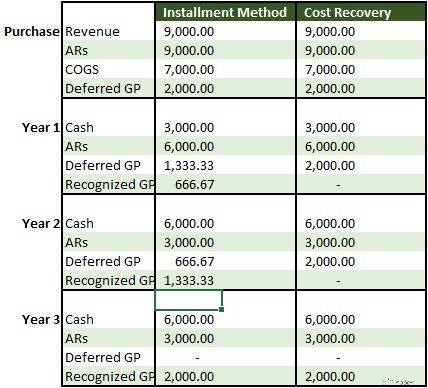

Esaminiamo un esempio di come verrebbe riconosciuta una transazione pagata a rate sia con il metodo rateale che con la contabilità di recupero.

Sam's Sick Cycles vende una motocicletta al nipote ribelle del proprietario, Gilbert Stanley, per $ 9.000 da pagare in tre incrementi di $ 3.000 in tre anni. Il costo delle merci vendute di Sam è di $ 7.000, quindi l'eventuale profitto lordo sulla vendita è di $ 2.000.

Gilbert può essere un bravo ragazzo, ma ha l'abitudine di fare troppe promesse e raramente mantiene un lavoro per più di un mese o giù di lì. Sam's effettua la vendita, sperando che Gilbert possa rimettersi in sesto, ma sapendo che Gilbert probabilmente smetterà di pagare.

In entrambi i metodi, $ 9.000 di entrate vengono registrati durante l'acquisto utilizzando la contabilità del metodo lordo, senza sconti sulle vendite. Un credito di $ 9.000 mostra che non sono stati effettuati pagamenti e il costo della merce venduta di $ 7.000 viene inserito per ridurre il conto di inventario.

L'utile lordo differito viene creato con una registrazione prima nota di chiusura alla fine del primo periodo, quando i conti ricavi e costi delle merci vendute vengono chiusi:

| Data | Account | Addebito | Credito |

|---|---|---|---|

| 31/12/2020 | Entrate | $ 9.000 | |

| 31/12/2020 | Costo della merce venduta | $ 7.000 | |

| 31/12/2020 | Utile lordo differito | $ 2.000 |

Con il metodo rateale, l'utile lordo viene realizzato con incrementi di $ 666 in ciascuno dei tre anni.

Con il metodo di recupero dei costi, il costo delle merci vendute, $ 7.000, non viene recuperato in contanti fino all'ultimo anno. Quindi l'utile lordo non viene riconosciuto fino ad allora, agendo di fatto come ricavo non guadagnato nei primi due anni.

Poiché il proprietario dell'attività non è sicuro se Gilbert effettuerà i pagamenti incrementali in tempo, o del tutto, il metodo di recupero dei costi è un modo più conservativo di contabilità per la transazione.

Se Sam's avesse registrato una parte dell'utile lordo nel primo anno e Gilbert avesse smesso di pagare, quel profitto sopravvalutava l'utile netto. Sam's dovrebbe quindi cancellare i crediti, mostrando una perdita dopo che è diventato chiaro che i pagamenti non sarebbero mai stati effettuati.

A seconda delle spese operative, l'utile lordo sopravvalutato aumenta il carico fiscale sull'azienda. Sam's è tenuto a pagare le tasse sull'utile l'anno in cui viene realizzato.

Se Gilbert non finisse mai di pagare la bicicletta, non ci sarebbe alcun rimborso per l'imposta pagata, solo una detrazione dell'utile netto anni dopo che ridurrebbe l'imposta dovuta quell'anno.

Il recupero dei costi è uguale all'ammortamento?

L'ammortamento e i suoi cugini, l'esaurimento e l'ammortamento, sono diverse forme di detrazioni dal conto economico per il recupero dei costi.

Quando un'azienda acquista un bene al di sopra di un determinato prezzo (determinato dall'azienda), i principi contabili generalmente accettati sostengono che l'intero acquisto non può essere dedotto dal conto economico nel primo anno.

L'azienda può recuperare il costo lungo la vita utile del bene. Per le immobilizzazioni come edifici e veicoli, il recupero dei costi è una spesa di ammortamento.

L'ammortamento può essere calcolato in linea retta, ovvero lo stesso importo viene addebitato ogni anno, oppure è possibile utilizzare il sistema IRS Modified Asset Cost Recovery System (MACRS). MACRS ti dice quale percentuale del bene spendere ogni anno.

In genere, gli imprenditori preferiscono MACRS perché consente loro di recuperare i costi più velocemente rispetto al metodo lineare, che riduce le tasse a breve termine.

L'ammortamento viene utilizzato per recuperare il costo degli acquisti di grandi attività immateriali, come il software, e l'esaurimento viene utilizzato per mostrare la riduzione nel tempo di un bene di risorse naturali, come una miniera.

L'intero importo in contanti viene detratto dal rendiconto finanziario come spesa in conto capitale nell'anno di acquisto. I sottoscrittori utilizzano la metrica del flusso di cassa libero (flusso di cassa operativo - spese in conto capitale) anziché l'utile netto quando analizzano le attività che effettuano sostanziali investimenti in beni fissi ogni anno.

Quando non utilizzare il recupero dei costi

Il business consiste nel fare scelte difficili e, a volte, ciò significa vendere un prodotto anche se non sei sicuro di essere pagato. Tuttavia, ciò non significa che decidere come contabilizzare tali vendite debba essere una scelta difficile. Se stai utilizzando un buon software di contabilità, è facile scegliere il metodo di recupero dei costi per farlo bene.

Tuttavia, non dovresti utilizzare il metodo di recupero dei costi per le vendite rateali ordinarie in cui prevedi di essere pagato in tempo. Può sembrare allettante differire le tasse sull'utile, ma se lo facessi violeresti il principio della realizzazione contabile.

Il principio di realizzazione prevede che i ricavi debbano essere generalmente rilevati quando il prodotto viene trasferito al cliente. Il recupero dei costi può essere un'eccezione quando hai un motivo legittimo per dubitare del rimborso, ma se viene utilizzato spesso, i revisori dei conti non saranno contenti.

-

Una guida per le piccole imprese alle ore fatturabili

Per consulenti, appaltatori e società di servizi professionali, le ore fatturabili sono la principale fonte di guadagno. Scopri cosa sono le ore fatturabili e non fatturabili e come monitorarle corret

-

Una guida per le piccole imprese allo spot factoring

Il factoring è la vendita di tutte le fatture esigibili a un factor, mentre il factoring spot è la vendita di ununica fattura come necessario. Scopri se il factoring spot è una buona soluzione per la

Contabilità

- Una guida ai conti T:contabilità per piccole imprese

- Spese generali di produzione:una guida per le piccole imprese

- Piano dei conti:una guida per le piccole imprese

- Rapporto di margine lordo:una guida per le piccole imprese

- Una guida per le piccole imprese al bilancio di prova

- Una guida per le piccole imprese all'analisi del rapporto

- Una guida per le piccole imprese ai budget flessibili

- Una guida per le piccole imprese alla redditività

- Una guida per le piccole imprese alle spese aziendali nel 2022

- Una guida per i proprietari di piccole imprese alla contabilità nel 2022

-

Una guida per le piccole imprese ai centri di costo

Una guida per le piccole imprese ai centri di costo Man mano che la tua azienda cresce, potresti iniziare a utilizzare i centri di costo. I centri di costo, pur non essendo produttori di entrate, possono avvantaggiare la tua attività in molti modi. Cop...

-

Una guida per le piccole imprese alla contabilità dei costi

Una guida per le piccole imprese alla contabilità dei costi La contabilità industriale è un tipo di contabilità che trova il costo preciso dei prodotti di fabbricazione. I gestori utilizzano le informazioni di contabilità dei costi per valutare la redditività ...