Costi del prodotto e del periodo:quali sono le differenze?

Le aziende manifatturiere devono tenere traccia sia dei costi dei prodotti che dei costi del periodo. Scopri la differenza tra questi due tipi di costi e perché ciascuno è importante.

Le aziende manifatturiere devono tenere traccia sia dei costi dei prodotti che dei costi del periodo. Scopri la differenza tra questi due tipi di costi e perché ciascuno è importante. Se sei attualmente in attività, hai bisogno di un buon modo per gestire i costi. Sebbene l'utilizzo di un software di contabilità sia il metodo migliore per gestire i costi, anche se stai ancora registrando le transazioni in un libro mastro manuale o utilizzando un'applicazione per fogli di calcolo, puoi imparare a gestire correttamente i costi aziendali.

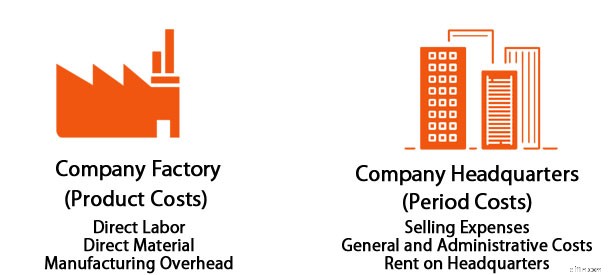

La gestione dei costi è doppiamente importante se possiedi un'azienda manifatturiera, poiché dovrai gestire sia i costi del prodotto che quelli del periodo. I costi del prodotto, noti anche come costi diretti o costi di magazzino, sono direttamente correlati alla produzione e vengono utilizzati per calcolare il costo delle merci vendute.

D'altra parte, i costi del periodo sono considerati costi indiretti o costi generali e, sebbene svolgano un ruolo importante nella tua attività, non sono direttamente legati ai livelli di produzione.

Sia i costi del prodotto che i costi del periodo influiscono direttamente sul tuo bilancio e conto economico, ma sono gestiti in modi diversi. I costi di prodotto sono sempre considerati costi variabili, in quanto aumentano e diminuiscono a seconda dei livelli di produzione.

Quali sono i costi dei prodotti?

I costi del prodotto sono i costi sostenuti durante il processo di produzione. I costi dei prodotti sono sempre correlati alla produzione e in genere includono quanto segue:

- Costo del lavoro diretto: Se non sei ancora chiaro sul lavoro diretto rispetto a quello indiretto, ricorda che il lavoro diretto è salari e benefici pagati a un dipendente che è direttamente coinvolto nel processo di produzione. Gli addetti alla catena di montaggio, gli imbianchini, i saldatori e gli altri addetti alla catena sarebbero tutti considerati manodopera diretta.

- Costo diretto dei materiali: I materiali diretti sono le materie prime necessarie per fabbricare un prodotto. Se produci sedie a dondolo, il legno che acquisti per assemblare le sedie a dondolo sarebbe considerato un costo materiale diretto.

- Costo delle forniture dirette: Oltre all'acquisto di materiali diretti per fabbricare le tue sedie a dondolo, dovrai anche acquistare oggetti aggiuntivi come colla, chiodi e vernice. Questi sono tutti necessari per produrre la sedia a dondolo, quindi sono considerati forniture dirette e sono sempre inclusi nei costi del prodotto.

- Spese generali della fabbrica: Se l'impianto di produzione si trova in un impianto diverso rispetto alla sede amministrativa, il costo del mantenimento di tale impianto separato dovrebbe essere incluso nei costi del prodotto. Questi costi includono l'affitto o la rata del mutuo, la sicurezza utilizzata per la custodia della struttura e persino le utenze come gas ed elettricità. Se l'impianto di produzione e l'edificio amministrativo sono sotto lo stesso tetto, dovrai allocare i costi generali dell'impianto di produzione nel costo del prodotto.

Il calcolo accurato dei costi dei prodotti aiuta anche con analisi più approfondite, come il costo per unità. Il costo unitario viene calcolato dividendo i costi per il numero di unità prodotte. È una metrica importante, in particolare quando si determina il prezzo del prodotto.

Cosa sono i costi del ciclo?

I costi del periodo sono i costi sostenuti dalla tua azienda che non sono direttamente correlati ai livelli di produzione. Queste spese non hanno alcuna relazione con l'inventario o il processo di produzione, ma vengono sostenute regolarmente, indipendentemente dal livello di produzione.

I costi del periodo sono generalmente divisi in due categorie:costi amministrativi e costi di vendita. Esempi di costi del periodo includono:

- Spese d'ufficio: Le spese d'ufficio come l'affitto, la pulizia e le forniture per ufficio sono considerate spese periodiche. Se sia le strutture amministrative che quelle di fabbrica si trovano sotto lo stesso tetto, il costo dell'affitto deve essere ripartito in base allo spazio utilizzato da ciascuna.

- Assicurazione: Le spese di assicurazione sono un costo del periodo.

- Pubblicità: Qualsiasi spesa relativa a pubblicità o marketing è un costo del periodo.

- Stipendi: Gli stipendi pagati ai dipendenti non addetti alla produzione, come il personale amministrativo, i dirigenti e altro personale di supporto, sono considerati spese di manodopera indirette, che sono un costo del periodo.

- Utilità: Le spese come gas ed elettricità sono considerate un costo del periodo, a meno che non coinvolgano direttamente lo stabilimento di produzione. Come l'affitto, se le strutture amministrative e di fabbrica sono sotto lo stesso tetto, i costi delle utenze devono essere ripartiti in base allo spazio utilizzato da ciascuno.

- Assicurazione: Le spese di assicurazione sono un costo del periodo.

- Compensi professionali: Se assumi un avvocato, un contabile o un altro consulente professionale, tali onorari sono considerati un costo del periodo.

- Vendite: Le vendite includono tutti i costi associati alla vendita di prodotti ai tuoi clienti. Le spese di consegna e le spese di spedizione sono incluse nelle vendite. Mentre alcuni potrebbero obiettare che i costi di vendita sono direttamente correlati alla produzione, è solo dopo che la produzione è stata completata e un prodotto è disponibile per la vendita che il reparto vendite può fare il suo lavoro, rendendo le vendite un costo del periodo, non un costo del prodotto.

L'unica somiglianza tra i costi del periodo sopra elencati è che questi costi vengono sostenuti se la produzione è stata interrotta, se è stata raddoppiata o se sta funzionando a velocità normale.

La maggior parte dei costi del periodo sono considerati spese fisse periodiche, anche se in alcuni casi possono essere spese semivariabili. Ad esempio, ricevi ogni mese una bolletta che non è direttamente legata ai livelli di produzione, ma l'importo può variare di mese in mese, rendendola una spesa semivariabile.

Indipendentemente da ciò, tutti i costi del periodo, siano essi fissi o semivariabili, sono considerati spese e saranno rilevati nel tuo conto economico.

Costi del prodotto rispetto al periodo:qual è la differenza?

I costi di prodotto sono sempre correlati alla produzione, con i costi del periodo considerati costi indiretti o generali. Pensala in questo modo:se interrompi la produzione per un mese, non verrà addebitato alcun costo per il prodotto.

Tuttavia, dovrai comunque pagare l'affitto dell'edificio, pagare l'assicurazione e le tasse sulla proprietà e pagare i venditori che vendono i prodotti attualmente in magazzino.

La tabella seguente evidenzia alcune delle differenze tra i costi del prodotto e i costi del periodo:

| Costi del prodotto | Costi del periodo |

|---|---|

| Sempre in relazione al processo produttivo | Non influenzato dai livelli di produzione |

| Relativo al volume, come unità prodotte o ore di lavoro | Relativo ai costi generali e indiretti |

| Sempre variabile, a seconda dei livelli di produzione | Solitamente fisso, ma può anche essere semivariabile |

| Includi manodopera, materiali, forniture e spese generali della fabbrica | Include i costi amministrativi, di vendita e di distribuzione |

| Sono registrati in un bilancio | Sono rilevati a conto economico |

Considerazioni finali sui costi del prodotto e del periodo

I costi del prodotto e del periodo sono sostenuti nella produzione e nella vendita di un prodotto.

Separando questi due tipi di costi molto diversi, puoi identificare più facilmente potenziali aree problematiche nella produzione, come manodopera inefficiente, macchinari scadenti o procedure obsolete, rivedendo anche i costi di produzione, come materie prime e manodopera diretta.

Sarai anche in grado di individuare punti problematici o spese eccessive nelle aree amministrative o se le spese generali sono aumentate negli ultimi mesi.

Anche se potresti essere tentato di raggruppare le tue spese, ci sono tre ottimi motivi per cui devi separare i costi del prodotto e del periodo per la tua attività.

Bilancio accurato

Poiché i costi del prodotto e del periodo influiscono direttamente sui tuoi rendiconti finanziari, è necessario classificare e registrare correttamente questi costi per garantire rendiconti finanziari accurati.

Parlando di rendiconti finanziari, è importante che ti prendi del tempo per rivedere i tuoi rendiconti finanziari su base regolare. In qualità di proprietario, fai affidamento sulla loro accuratezza per prendere decisioni di gestione chiave. Questo può essere particolarmente importante per i proprietari di piccole imprese, che hanno meno margini di errore. Se i costi del prodotto e del periodo sono sopravvalutati o sottovalutati, o non registrati affatto, anche i tuoi rendiconti finanziari saranno sbagliati.

Risparmia tempo e denaro

La registrazione dei costi del prodotto e del periodo può anche farti risparmiare un po' di denaro per le tasse, poiché molte di queste spese sono completamente deducibili. Ma non potrai detrarli se non sai cosa sono.

Prezzi precisi per i tuoi prodotti

Infine, la gestione dei costi del prodotto e del periodo ti aiuterà a stabilire livelli di prezzo più accurati per i tuoi prodotti. Essere consapevoli dei costi totali coinvolti nella produzione di un articolo, inclusi i costi indiretti, aiuterà a garantire che i tuoi prodotti non abbiano un prezzo troppo basso o troppo alto, ma abbiano un prezzo per far guadagnare alla tua attività un profitto, qualcosa che ogni imprenditore si sforza di ottenere .

-

Azioni dividendo vs crescita:quali sono le differenze?

Perché le persone investono in borsa? Per cercare di guadagnare, ovviamente! Ma ci sono diversi modi per farlo. Alcuni investitori cercano società che siano un porto sicuro di lunga data:acquisti le

-

Contabilità vs. Contabilità:quali sono le differenze?

Contabilità e contabilità condividono alcuni punti in comune, ma sono cose molto diverse. Scopri queste differenze e perché entrambe possono essere importanti per una piccola impresa. Che tu venda fi

Contabilità

- Quali sono le differenze tra valore e valore?

- Qual è il costo per aggiungere una stanza?

- Cos'è un costo capitalizzato?

- Che cos'è l'allocazione dei costi?

- Che cos'è l'analisi del comportamento dei costi?

- Che cos'è un fattore di costo?

- Qual è il metodo di recupero dei costi?

- Che cos'è un costo diretto?

- Qual è il costo marginale di produzione?

- Cosa sono i costi di flottazione?

-

Cosa sono i costi del prodotto?

Cosa sono i costi del prodotto? I costi del prodotto sono i costi sostenuti per creare un prodotto destinato alla vendita ai clienti. I costi del prodotto includono materiale diretto (DM), lavoro diretto (DL), e spese generali di pr...

-

Cosa sono i costi variabili?

Cosa sono i costi variabili? I costi variabili sono spese che variano in proporzione al volume delle merciInventarioLinventario è un conto corrente di attività che si trova nello stato patrimoniale, costituito da tutte le materie...