Cosa sono i costi di flottazione?

I costi di quotazione sono i costi sostenuti da una società al momento dell'emissione di nuovi titoli. I costi possono essere varie spese tra cui, ma non limitato a, sottoscrizione, legale, registrazione, e spese di revisione. Le spese di quotazione sono espresse in percentuale del prezzo di emissione.

Dopo che i costi di quotazione sono stati determinati da una società, le spese sono incorporate nel prezzo finale dei titoli emessi Titoli negoziabili I titoli negoziabili sono strumenti finanziari a breve termine illimitati emessi per titoli azionari o per titoli di debito di una società quotata in borsa. La società emittente crea questi strumenti con il preciso scopo di raccogliere fondi per finanziare ulteriormente le attività commerciali e l'espansione.. In sostanza, l'incorporazione dei costi riduce il prezzo finale dei titoli emessi e successivamente abbassa l'ammontare di capitale che una società può raccogliere.

L'entità delle spese di flottazione dipende da molti fattori, quali il tipo di titoli emessi, la loro dimensione, e rischi associati alla transazione. Si noti che i costi per l'emissione di titoli di debito o azioni privilegiateAzioni privilegiateAzioni privilegiate (azioni privilegiate, azioni privilegiate) sono la classe di possesso di azioni in una società che ha un diritto di priorità sui beni della società rispetto alle azioni ordinarie. Le azioni sono più senior delle azioni ordinarie ma sono più junior rispetto al debito, come le obbligazioni. sono generalmente inferiori a quelli per l'emissione di azioni ordinarie. I costi di quotazione per l'emissione di azioni ordinarie varia tipicamente dal 2% all'8%.

Costi di flottazione e costo del capitale

Il concetto di costi di quotazione è fortemente correlato al concetto di costo del capitaleCosto del capitaleIl costo del capitale è il tasso di rendimento minimo che un'impresa deve guadagnare prima di generare valore. Prima che un'azienda possa realizzare un profitto, deve almeno generare entrate sufficienti per coprire il costo del finanziamento della sua operazione. Poiché le spese di quotazione influiscono sull'importo del capitale che può essere raccolto mediante l'emissione di nuovi titoli, i costi devono in qualche modo incidere sul costo del capitale di un'azienda. Ci sono due punti di vista principali sulla questione:

Approccio 1:incorporare i costi di quotazione nel costo del capitale

Il primo approccio afferma che le spese di quotazione devono essere incorporate nel calcolo del costo del capitale di una società. Essenzialmente, afferma che i costi di quotazione aumentano il costo del capitale di una società. Ricordiamo che il costo del capitale di una società è costituito dal costo del debito e dal costo del capitale netto. Il tasso di rendimento richiesto si basa sul livello di rischio associato all'investimento. Così, le spese influenzano il costo del capitale modificando il costo del debito o il costo del capitale proprio, a seconda del tipo di titoli emessi (es. l'emissione di azioni ordinarie incide sul costo del capitale).

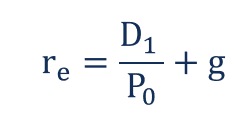

Per esempio, supponiamo che una società emetta nuove azioni ordinarie. Prima della transazione, il costo del capitale di una società può essere calcolato utilizzando la seguente formula:

In cui si:

- R e – Costo del capitale

- D 1 – Dividendi per azione un anno dopo

- P 0 – Prezzo attuale delle azioni

- g – Tasso di crescita dei dividendi

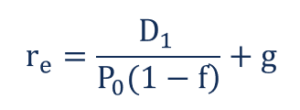

Però, l'emissione di nuove azioni fa sostenere a una società spese di quotazione. Così, il prezzo corrente dell'azione (indicato come ) deve essere rettificato per l'effetto di tali costi.

Di conseguenza, la formula del costo del capitale rettificata per i costi di quotazione sarà:

In cui si:

- R e – Costo del capitale

- D 1 – Dividendi per azione un anno dopo

- P 0 – Prezzo attuale delle azioni

- g – Tasso di crescita dei dividendi

- f – Costo di flottazione (in percentuale)

Tuttavia, l'approccio summenzionato non è accurato perché l'incorporazione delle spese di flottazione non rappresenta il quadro reale. In uno scenario del genere, il costo del capitale è sovrastimato dalla percentuale delle spese di quotazione sostenute. I costi di quotazione sono spese non ricorrenti che vengono sostenute da una società una sola volta in occasione dell'emissione di nuovi titoli.

Approccio 2:regolare i flussi di cassa dell'azienda

In alternativa, il secondo approccio consiste nell'aggiustare i flussi di cassa della società per le spese di quotazione. A differenza del primo metodo, l'approccio dell'aggiustamento non modifica il costo effettivo del capitale. Anziché, una società deduce i costi dai flussi di cassa utilizzati nel calcolo del valore attuale netto (VAN)Il valore attuale netto (VAN)Il valore attuale netto (VAN) è il valore di tutti i flussi di cassa futuri (positivi e negativi) sull'intero vita di un investimento scontato al presente..

Il metodo di aggiustamento del flusso di cassa è stato inizialmente suggerito da John R. Ezzell e R. Burr Porter nell'articolo "Costi di flottazione e costo medio ponderato del capitale". L'idea principale alla base del metodo è che i costi sono solo spese una tantum pagate a terzi.

L'approccio della deduzione delle spese di quotazione dai flussi di cassa della società è più appropriato rispetto all'incorporazione diretta dei costi in un costo del capitale perché considera la natura una tantum delle spese. Contemporaneamente, il costo del capitale di una società non viene influenzato dalle spese di quotazione, e non è esagerato.

Risorse addizionali

CFI è il fornitore ufficiale della Global Financial Modeling &Valuation Analyst (FMVA)™Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nel tuo carriera finanziaria. Iscriviti oggi! programma di certificazione, progettato per aiutare chiunque a diventare un analista finanziario di livello mondiale. Per continuare ad avanzare nella tua carriera, le risorse aggiuntive CFI di seguito saranno utili:

- Processo di raccolta di capitaliProcesso di raccolta di capitaliQuesto articolo ha lo scopo di fornire ai lettori una comprensione più profonda di come funziona il processo di raccolta di capitali e si svolge oggi nel settore. Per maggiori informazioni sulla raccolta di capitale e sui diversi tipi di impegni assunti dal sottoscrittore, si prega di consultare la nostra panoramica di sottoscrizione.

- Offerta Pubblica Iniziale (IPO)Offerta Pubblica Iniziale (IPO)Un'Offerta Pubblica Iniziale (IPO) è la prima vendita di azioni emesse da una società al pubblico. Prima di un'IPO, una società è considerata una società privata, solitamente con un numero limitato di investitori (fondatori, gli amici, famiglia, e investitori aziendali come venture capitalist o angel investor). Scopri cos'è una IPO

- Offerta MemorandumOffering MemorandumUn Offerta Memorandum è anche conosciuto come un memorandum di collocamento privato. Viene utilizzato come strumento per attirare investitori esterni.

- Commissione di trattenuta Commissione di trattenutaUna commissione di ritenuta è un costo anticipato pagato da un individuo per i servizi di un consulente, consulente, avvocato, libero professionista, o altro professionista.

-

Quali sono i costi di commutazione?

I costi di cambio sono i costi che un consumatore sostiene dal cambio di marca, prodotti, Servizi, o fornitori. Il costo di commutazione è anche noto come barriera di commutazione. Comprensio

-

Costi del prodotto e del periodo:quali sono le differenze?

Le aziende manifatturiere devono tenere traccia sia dei costi dei prodotti che dei costi del periodo. Scopri la differenza tra questi due tipi di costi e perché ciascuno è importante. Se sei attualme

Articoli in Evidenza

- Cos'è un costo capitalizzato?

- Che cos'è l'allocazione dei costi?

- Che cos'è un fattore di costo?

- Quali sono i costi di agenzia?

- Qual è il costo di produzione?

- Che cos'è la struttura dei costi?

- Cosa sono i costi fissi?

- Cos'è il costo incrementale?

- Che cos'è l'analisi dei costi del ciclo di vita?

- Cosa sono i proventi?

-

Cosa sono i costi del prodotto?

Cosa sono i costi del prodotto? I costi del prodotto sono i costi sostenuti per creare un prodotto destinato alla vendita ai clienti. I costi del prodotto includono materiale diretto (DM), lavoro diretto (DL), e spese generali di pr...

-

Cosa sono i costi variabili?

Cosa sono i costi variabili? I costi variabili sono spese che variano in proporzione al volume delle merciInventarioLinventario è un conto corrente di attività che si trova nello stato patrimoniale, costituito da tutte le materie...