Che cos'è un tasso di interesse variabile?

Un tasso di interesse variabile si riferisce a un tasso di interesse variabile che cambia durante la durata dell'obbligazione di debito. È l'opposto di un tasso di interesse fisso, dove il tasso di interesse rimane costante per tutta la vita del debito. prestiti, come i mutui residenziali, Titolo garantito da ipoteca (MBS) Un titolo garantito da ipoteca (MBS) è un titolo di debito garantito da un'ipoteca o da una raccolta di ipoteche. Un MBS è un titolo garantito da attività negoziato sul mercato secondario, e che consente agli investitori di trarre profitto dal business dei mutui può essere acquisito sia a tassi di interesse fissi che a tassi di interesse variabili che si adeguano periodicamente alle condizioni di mercato dei tassi di interesse.

Scomposizione del tasso di interesse variabile

La variazione del tasso di interesse con un prestito a tasso variabile è tipicamente basata su un riferimento, o "riferimento", tariffa che è al di fuori di ogni controllo da parte delle parti coinvolte nel contratto. Il tasso di riferimento è solitamente un tasso di interesse di riferimento riconosciuto, come il prime ratePrime RateIl termine "prime rate" (noto anche come prime lending rate o prime rate rate) si riferisce al tasso di interesse che le grandi banche commerciali applicano sui prestiti e sui prodotti detenuti dai loro clienti con il rating creditizio più elevato., che è il tasso più basso che le banche commerciali applicano ai loro clienti più meritevoli di credito per i prestiti (in genere, grandi società o individui con un patrimonio netto elevato).

Il debito a tasso variabile spesso costa meno del debito a tasso fisso, a seconda della curva dei rendimenti. A compensazione di minori costi a tasso fisso, i mutuatari devono sostenere un rischio di tasso di interesse più elevato. Rischio di tasso di interesse, per obbligazioni, si riferisce al rischio che i tassi aumentino in futuro. Quando la curva dei rendimenti è invertita, quindi il costo del debitoCosto del debitoIl costo del debito è il rendimento che una società fornisce ai suoi debitori e creditori. Il costo del debito viene utilizzato nei calcoli WACC per l'analisi della valutazione. con tassi di interesse variabili può effettivamente essere superiore al debito a tasso fisso. Però, una curva dei rendimenti invertita è l'eccezione piuttosto che la norma.

È più probabile che i tassi variabili siano prestiti meno costosi nel caso di un prestito a lungo termine, come un mutuo trentennale, perché i finanziatori richiedono tassi fissi più elevati per i prestiti a più lungo termine, a causa dell'incapacità di prevedere con precisione le condizioni economiche per un periodo di tempo così lungo. C'è un presupposto generale che i tassi di interesse aumenteranno - o, aumentare – nel tempo,

Qualche volta, un tasso di interesse variabile è offerto con altre caratteristiche speciali, quali limiti al tasso di interesse massimo che può essere addebitato, ovvero limiti all'importo massimo di cui il tasso di interesse può essere aumentato da un periodo di adeguamento all'altro. Queste caratteristiche si trovano principalmente nei prestiti ipotecari. Tali clausole di qualificazione nel contratto di prestito hanno principalmente lo scopo di proteggere il mutuatario dall'improvviso aumento del tasso di interesse a un livello proibitivo che potrebbe causare l'insolvenza del mutuatario.

Usi del tasso di interesse variabile

Ci sono molti usi per un tasso di interesse variabile. Alcuni degli esempi più comuni sono:

- I tassi di interesse variabili sono utilizzati più comunemente nei prestiti ipotecari. Un tasso di riferimentoTasso di interesse effettivo annuoIl tasso di interesse effettivo annuo (EAR) è il tasso di interesse che viene rettificato per la capitalizzazione in un determinato periodo. In poche parole, l'effettivo o indice è seguito, con il tasso variabile calcolato come, Per esempio, “il prime rate più l'1%”.

- Le società di carte di credito possono anche offrire tassi di interesse variabili. Ancora, il tasso di interesse variabile applicato dalla banca è solitamente il tasso primario più un certo spread.

- I prestiti a tasso variabile sono comuni nel settore bancario per i grandi clienti aziendali. La tariffa totale pagata dal cliente viene decisa aggiungendo (o, in rari casi, sottraendo) uno spread o margine a un tasso di base specificato.

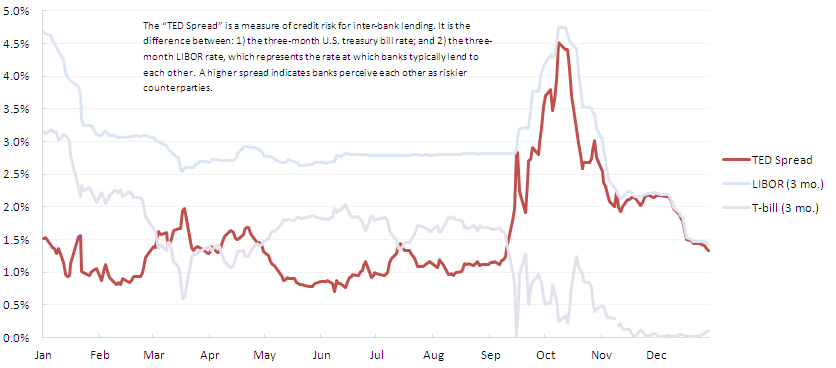

Tasso di riferimento

Le variazioni del tasso di interesse variabile si basano su un tasso di riferimento. Due dei tassi di riferimento più comuni utilizzati con i prestiti a tasso variabile sono il prime rate negli Stati Uniti e, in Europa, il London Interbank Offered Rate (LIBOR). Il tasso variabile sarà pari al tasso base più uno spread o margine.

Per esempio, gli interessi su un debito possono essere prezzati al LIBOR a sei mesi + 2%. Questo significa semplicemente che, alla fine di ogni sei mesi, il tasso per il periodo successivo sarà deciso sulla base del LIBOR a quel punto, più lo spread del 2%. I tassi di interesse variabili possono essere adeguati trimestralmente, semestrale, o annualmente.

Vantaggi del tasso di interesse variabile

I seguenti sono i vantaggi di un tasso di interesse variabile:

- In genere, i tassi di interesse variabili sono inferiori rispetto a quelli fissi, quindi, contribuendo a ridurre il costo complessivo del prestito per il debitore.

- C'è sempre la possibilità di guadagni inaspettati. Con un rischio più elevato arriva anche la prospettiva di guadagni futuri. Il mutuatario godrà di un vantaggio se i tassi di interesse scendono, perché il tasso variabile sul suo prestito diminuirà. Il creditore godrà di un profitto aggiuntivo se i tassi di interesse aumentano, perché può quindi aumentare il tasso variabile a carico del mutuatario.

Svantaggi

Di seguito sono riportati i potenziali svantaggi di un prestito a tasso variabile:

- Il tasso di interesse dipende in larga misura da situazioni di mercato che possono rivelarsi dinamiche e imprevedibili. Quindi, il tasso di interesse può aumentare al punto che il prestito può diventare difficile da rimborsare.

- L'imprevedibilità delle variazioni dei tassi di interesse rende il budget più difficile per il mutuatario. Inoltre, rende più difficile per il creditore prevedere con precisione i flussi di cassa futuri.

- In tempi di condizioni di mercato sfavorevoli, le istituzioni finanziarie cercano di andare sul sicuro caricando l'onere sui clienti. Addebiteranno premi elevati rispetto al tasso di riferimento, in ultima analisi, che colpisce le tasche dei mutuatari.

Riepilogo

I tassi di interesse sono alcune delle componenti più influenti nell'economia. Aiutano a plasmare le decisioni quotidiane di individui e aziende, come determinare se è un buon momento per comprare una casa, prendere un prestito, o mettere soldi in risparmio. Il livello dei tassi di interesse è inversamente proporzionale al livello di indebitamento, quale, a sua volta, influenza l'espansione economica. I tassi di interesse influenzano i prezzi delle azioni, mercati obbligazionari, e negoziazione di derivati.

Risorse correlate

CFI è il fornitore ufficiale della Global Financial Modeling &Valuation Analyst (FMVA)™Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nel tuo carriera finanziaria. Iscriviti oggi! programma di certificazione, progettato per aiutare chiunque a diventare un analista finanziario di livello mondiale. Per continuare ad avanzare nella tua carriera, le risorse aggiuntive CFI di seguito saranno utili:

- Debt ScheduleDebt ScheduleUn programma di debito espone tutto il debito che un'azienda ha in un programma in base alla sua scadenza e al tasso di interesse. Nella modellazione finanziaria, flussi di spesa per interessi

- Costo del debitoCosto del debitoIl costo del debito è il rendimento che una società fornisce ai suoi debitori e creditori. Il costo del debito viene utilizzato nei calcoli WACC per l'analisi della valutazione.

- Interessi passiviInteressi pagabiliInteressi passivi è un conto passivo indicato nel bilancio di una società che rappresenta l'importo degli interessi passivi maturati

- Reddito fissoTrading e investimentiLe guide al trading e agli investimenti di CFI sono progettate come risorse di autoapprendimento per imparare a fare trading al proprio ritmo. Sfoglia centinaia di articoli sul trading, investimenti e argomenti importanti da conoscere per gli analisti finanziari. Ulteriori informazioni sulle classi di attività, prezzo delle obbligazioni, rischio e rendimento, azioni e mercati azionari, ETF, quantità di moto, tecnico

-

Che cos'è la sensibilità ai tassi di interesse?

La sensibilità ai tassi di interesse è lanalisi delle fluttuazioni dei prezzi dei titoli a reddito fisso alle variazioni del tasso di interesse di mercato. Maggiore è la sensibilità al tasso di intere

-

Che cos'è l'APR?

Probabilmente hai visto il termine APR quando hai finanziato un acquisto. Che si tratti di un elemento importante come un mutuo o un prestito auto o qualcosa di piccolo come generi alimentari o vestit

Articoli in Evidenza

- Che cos'è un buon tasso di interesse del prestito?

- Che cos'è un tasso di interesse relativo?

- Cos'è un'obbligazione?

- Che cos'è un tasso di interesse?

- Che cos'è il rischio di tasso di interesse?

- Che cos'è uno swap sui tassi di interesse?

- Che cos'è lo spread del tasso di interesse netto?

- Qual è il tasso di interesse della politica?

- Che cos'è un limite di tasso di interesse?

- Che cos'è la parità dei tassi di interesse?

-

Che cos'è un collare per tassi di interesse?

Che cos'è un collare per tassi di interesse? Un interest rate collar è unopzione specializzata che può essere utilizzata per proteggersi dalle variazioni del tasso di interesse. Fornisce una barriera per i trader che li utilizzano fornendo un te...

-

Cosa sono le opzioni sui tassi di interesse?

Cosa sono le opzioni sui tassi di interesse? Le opzioni sui tassi di interesse sono un tipo di derivato che si basa sul valore dei tassi di interesse. Sono generalmente legati a prodotti di tasso di interesse come i buoni del Tesoro. Le opzioni ...