Che cos'è la struttura dei costi?

La struttura dei costi si riferisce ai vari tipi di spese che un'impresa sostiene ed è tipicamente composta da costi fissi e variabiliCosti fissi e variabiliIl costo è qualcosa che può essere classificato in diversi modi a seconda della sua natura. Uno dei metodi più popolari è la classificazione secondo. I costi fissi sono costi che rimangono invariati indipendentemente dalla quantità di output prodotta da un'azienda, mentre i costi variabili cambiano con il volume di produzione.

La gestione di un'impresa deve sostenere una sorta di costi, che si tratti di un'attività al dettaglio o di un fornitore di servizi. Le strutture dei costi differiscono tra rivenditori e fornitori di servizi, quindi i conti spese che compaiono su un rendiconto finanziario Tre rendiconti finanziari I tre rendiconti finanziari sono il conto economico, il bilancio, e il rendiconto finanziario. Queste tre affermazioni fondamentali dipendono dagli oggetti di costo, come un prodotto, servizio, progetto, cliente, o attività commerciale. Anche all'interno di un'azienda, la struttura dei costi può variare a seconda delle linee di prodotto, divisioni, o unità aziendali, per le diverse tipologie di attività che svolgono.

Prezzi fissi

I costi fissi sono sostenuti regolarmente ed è improbabile che fluttuino nel tempo. Esempi di costi fissi sono i costi generali come l'affitto, spese di interessi, tasse di proprietà, e ammortamentoSpese di ammortamentoQuando viene acquistato un bene a lungo termine, dovrebbe essere capitalizzato invece di essere spesato nel periodo contabile in cui viene acquistato. delle immobilizzazioni. Un esempio speciale di costo fisso è il costo del lavoro diretto. Mentre il costo del lavoro diretto tende a variare in base al numero di ore lavorate da un dipendente, tende ancora ad essere relativamente stabile e, così, può essere conteggiato come un costo fisso, anche se è più comunemente classificato come costo variabile quando si tratta di lavoratori orari.

Costi variabili

I costi variabili sono spese che variano con l'output della produzione. Esempi di costi variabili includono i costi diretti del lavoro, costo diretto del materialeCosto delle merci prodotte (COGM)Costo delle merci prodotte (COGM) è un termine utilizzato nella contabilità gestionale che si riferisce a un programma o un rendiconto che mostra il totale, servizi di pubblica utilità, bonus e commissioni, e spese di marketing. I costi variabili tendono ad essere più diversificati rispetto ai costi fissi. Per le aziende che vendono prodotti, i costi variabili potrebbero includere materiali diretti, commissioni, e salario a cottimo. Per i fornitori di servizi, le spese variabili sono composte da salario, bonus, e spese di viaggio. Per le imprese a progetto, costi come salari e altre spese del progetto dipendono dal numero di ore investite in ciascuno dei progetti.

Allocazione dei costi

L'allocazione dei costi è il processo di identificazione dei costi sostenuti, e poi accumularli e assegnarli ai giusti oggetti di costo (es. linee di prodotti, linee di servizio, progetti, dipartimenti, unità di business, clienti) su una base misurabile. L'allocazione dei costi viene utilizzata per distribuire i costi tra diversi oggetti di costo al fine di calcolare la redditività di, Per esempio, diverse linee di prodotto.

Costo Piscina

Un pool di costi è un raggruppamento di singoli costi, da cui successivamente si procede all'allocazione dei costi. Costo indiretto, costo di manutenzione, e altri costi fissi sono esempi tipici di pool di costi. Un'azienda di solito utilizza un'unica base di allocazione dei costi, come ore di lavoro o ore macchina, per allocare i costi dai pool di costi agli oggetti di costo designati.

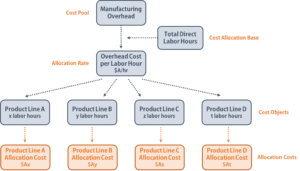

Esempio di allocazione dei costi

Un'azienda con un pool di costi di costi generali di produzione utilizza le ore di manodopera diretta come base di allocazione dei costi. L'azienda prima accumula le sue spese generali per un periodo di tempo, diciamo per un anno, e quindi divide il costo generale totale per il numero totale di ore di lavoro per scoprire il costo generale "per ora di lavoro" (il tasso di allocazione). Finalmente, l'azienda moltiplica il costo orario per il numero di ore di lavoro impiegate per fabbricare un prodotto per determinare il costo generale per quella specifica linea di prodotti.

L'importanza delle strutture dei costi e dell'allocazione dei costi

Per massimizzare i profittiMargine di profitto nettoMargine di profitto netto (noto anche come "Margine di profitto" o "Rapporto di margine di profitto netto") è un rapporto finanziario utilizzato per calcolare la percentuale di profitto che un'azienda produce dalle sue entrate totali. Misura la quantità di profitto netto che un'azienda ottiene per dollaro di entrate guadagnate., le imprese devono trovare ogni modo possibile per ridurre al minimo i costi. Sebbene alcuni costi fissi siano fondamentali per mantenere l'attività in funzione, un analista finanziarioGuida per diventare un analista finanziarioCome diventare un analista finanziario. Segui la guida di CFI sul networking, riprendere, interviste, capacità di modellazione finanziaria e altro ancora. Abbiamo aiutato migliaia di persone a diventare analisti finanziari nel corso degli anni e sappiamo esattamente cosa serve. dovrebbe sempre rivedere i rendiconti finanziari per identificare eventuali spese eccessive che non forniscono alcun valore aggiuntivo alle attività principali dell'attività.

Quando un analista comprende la struttura complessiva dei costi di un'azienda, può identificare metodi di riduzione dei costi fattibili senza influire sulla qualità dei prodotti venduti o del servizio fornito ai clienti. L'analista finanziario dovrebbe anche tenere d'occhio l'andamento dei costi per garantire flussi di cassa stabili e che non si verifichino picchi improvvisi dei costi.

L'allocazione dei costi è un processo importante per un'azienda perché se i costi vengono allocati in modo errato, allora l'azienda potrebbe prendere decisioni sbagliate, come un prezzo eccessivo/sottovalutato di un prodotto, o investire risorse non necessarie in prodotti non redditizi. Il ruolo di un analista finanziario è assicurarsi che i costi siano correttamente attribuiti agli oggetti di costo designati e che vengano scelte le basi di allocazione dei costi appropriate.

L'allocazione dei costi consente a un analista di calcolare i costi unitari per diverse linee di prodotti, unità di business, o dipartimenti, e, così, per conoscere i profitti unitari. Con queste informazioni, un analista finanziario può fornire approfondimenti sul miglioramento della redditività di determinati prodotti, sostituire i prodotti meno redditizi, o l'attuazione di varie strategie per ridurre i costi.

Altre risorse

CFI è un fornitore globale di corsi di modellazione finanziaria e certificazione di analisti finanziariDiventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione di Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua carriera finanziaria. Iscriviti oggi!. Per continuare a sviluppare la tua carriera come professionista finanziario, controlla le seguenti risorse CFI aggiuntive:

- Analisi del comportamento dei costiAnalisi del comportamento dei costi L'analisi del comportamento dei costi si riferisce al tentativo del management di comprendere come cambiano i costi operativi in relazione a un cambiamento nelle

- Formula del costo marginaleFormula del costo marginaleLa formula del costo marginale rappresenta i costi incrementali sostenuti durante la produzione di unità aggiuntive di un bene o servizio. Il costo marginale

- Costo sommersoCosto sommersoUn costo sommerso è un costo che si è già verificato e non può essere recuperato in alcun modo. I costi sommersi sono indipendenti da qualsiasi evento e non dovrebbero

- Metodo del costoMetodo del costoIl metodo del costo della contabilità viene utilizzato per registrare determinati investimenti nel bilancio di una società. La partecipazione è iscritta al costo storico

-

Che cos'è un costo implicito?

Un costo implicito è un costo opportunità non monetario che è il risultato di unattività, anziché sostenere un costo diretto, spesa monetaria:utilizzo di un bene o di una risorsa che già possiede. Il

-

Che cos'è l'allocazione dei costi? (+ Tipi di costi ed esempi)

Anche le piccole imprese possono trarre vantaggio da una corretta allocazione dei costi. Scopri cosè lallocazione dei costi e perché dovresti utilizzare questa misura contabile nella tua azienda. I t

Articoli in Evidenza

-

Cos'è il costo diretto delle vendite?

Cos'è il costo diretto delle vendite? Costo diretto delle vendite, più comunemente noto come costo del venduto (COGS), è la quantità di denaro che unazienda investe nella produzione di un bene o servizio che vende. Il costo diret...

-

Che cos'è il metodo High-Low?

Che cos'è il metodo High-Low? Nella contabilità dei costi, il metodo high-low è una tecnica utilizzata per suddividere i costi misti in costi fissi e variabiliCosti fissi e variabiliIl costo è qualcosa che può essere classificato ...